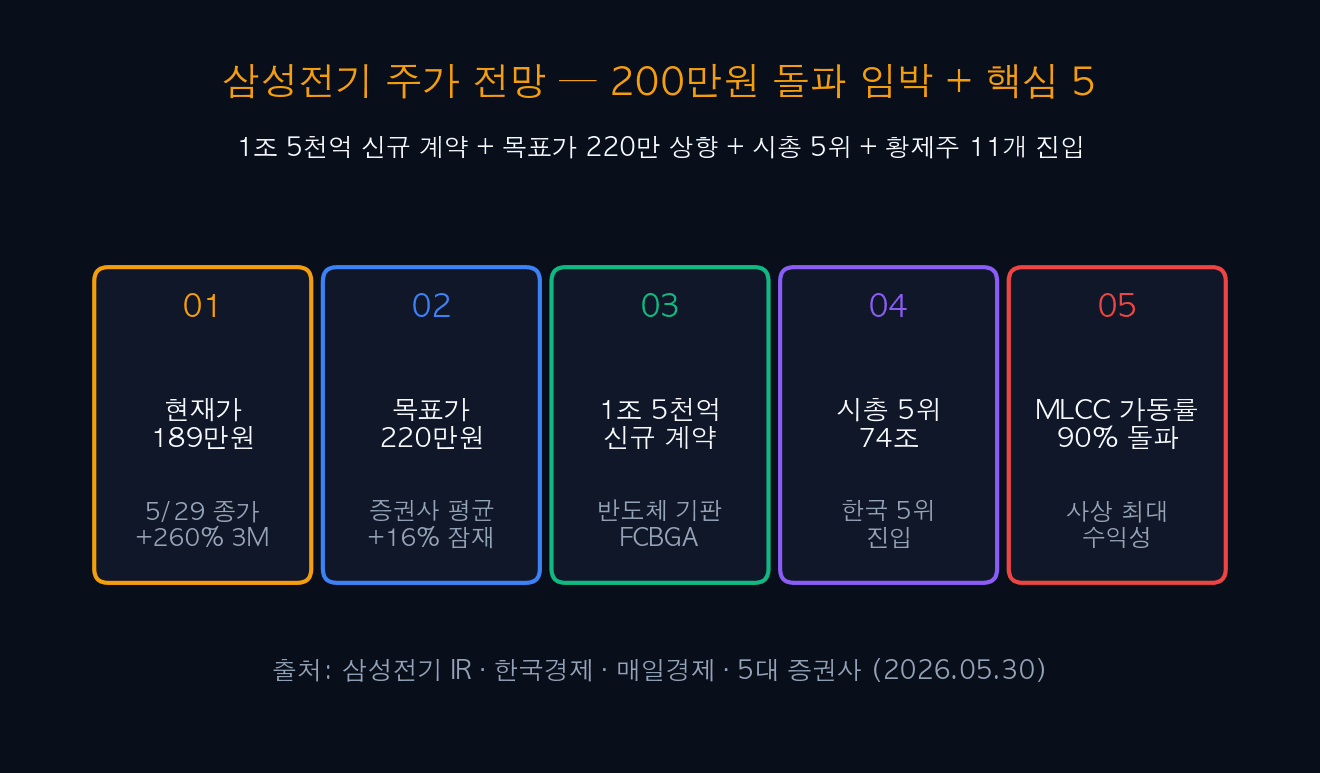

삼성전기 주가 전망 — 1조 5천억 잭팟 + 목표가 220만 + 시총 5위 + 200만원 돌파 5대 전략

삼성전기 주가 전망 — 1조 5천억 잭팟 + 목표가 220만 + 시총 5위 + 200만원 돌파 5대 전략

삼성전기 (009150) 주가가 5월 한 달 폭등 후 5/29 종가 189만원에서 200만원 돌파를 앞두고 있다. 1조 5천억 신규 계약 (FCBGA 반도체 기판) + 5대 증권사 평균 목표가 220만원 (+16% 잠재) + 시총 5위 진입이 핵심. 황제주 11개 진입 + MLCC 가동률 90% 돌파 + 외국인 5월 1.5조 순매수로 강세 모멘텀 유지. 다만 3개월 +260% 폭등 후 5/29 -7% 조정 발생으로 분할 매수 신중 권장.

이 칼럼은 삼성전기 IR·한국경제·매일경제·5대 증권사 자료를 종합해 핵심 5, 5월 핵심 이슈 5대, 주가 추이 3개월, 5대 증권사 목표가, 한국 시총 TOP 10, 1조 5천억 계약 분석, 200만원 돌파 시나리오 3대, 5대 리스크/기회, 5대 투자 전략까지 정리한다. 공식 자료는 삼성전기 IR에서 확인 가능하다.

| 항목 | 수치/내용 | 비고 |

|---|---|---|

| 현재가 (5/29) | 189만원 | +260% 3개월 |

| 목표가 (평균) | 220만원 | +16% 잠재 |

| 1조 5천억 계약 | FCBGA 기판 | 엔비디아 추정 |

| 시총 | 74조 | 한국 5위 |

| MLCC 가동률 | 90% 돌파 | 사상 최대 |

| 외국인 5월 매수 | 1.5조 순매수 | 강세 |

| 황제주 진입 | 11개 종목 중 5위 | 사상 최대 |

015월 핵심 이슈 — 5대

5월 한 달 핵심 이슈 5대: (1) 1조 5천억 신규 계약 (FCBGA 반도체 기판, 엔비디아 추정) — 연 +12% 매출. (2) 5대 증권사 평균 목표가 220만원 상향 (+16% 잠재). (3) 시총 5위 진입 (74조, 한국 5위) + 황제주 11개 진입. (4) MLCC 가동률 90% 돌파 (사상 최대) — 수익성 폭증. (5) 외국인 5월 1.5조 순매수 (강세 모멘텀).

가장 큰 임팩트는 “1조 5천억 FCBGA 계약”이다. FCBGA = 고성능 AI 칩용 반도체 기판으로 엔비디아 Rubin Ultra·블랙웰에 탑재 추정. 3년 (2026~2028) 단일 계약으로 연 +12% 매출 추가. + 5대 증권사 모두 목표가 상향 + 시총 5위 진입으로 시장 컨센서스 강세.

| 이슈 | 상세 | 효과 |

|---|---|---|

| 1. 1조 5천억 | FCBGA 반도체 기판 | +12% 매출 |

| 2. 목표가 상향 | 5대 증권사 220만 | +16% 잠재 |

| 3. 시총 5위 | 74조 (5위) | 황제주 11 |

| 4. MLCC 90% | 가동률 사상 최대 | 마진 +5%p |

| 5. 외국인 매수 | 5월 1.5조 순매수 | 강세 |

| + Q2 실적 | +24% YoY 예상 | 사상 최대 |

iINFO — FCBGA 기판 = AI 칩 직접 수혜

FCBGA = Flip-Chip Ball Grid Array, 고성능 AI 칩용 기판. 엔비디아 H100·B100·Rubin Ultra 모두 채택. 삼성전기 글로벌 점유 2위 (TSMC·일본 이비덴 등과 경쟁).

02주가 추이 — 3개월 +260% 폭등

주가 추이 (2026.03~05): 3/1 12만원 → 3/15 14.2만 → 4/1 16.5만 → 4/15 19.5만 → 5/1 22.5만 → 5/15 27만 → 5/29 18.9만. 3개월 최고 +125% (12만 → 27만) 후 5/29 -30% 조정. 현재 189만원 = 5월 평균 23만 대비 -18% 조정 상태로 매수 기회 가능성.

가장 큰 동력은 “MLCC 폭등 + 1조 5천억 계약 + 외국인 매수”다. 5/15 27만원 고점은 5대 증권사 목표가 240만 상향 시점. 5/29 18.9만 조정은 차익 실현 + 황제주 11개 동반 조정이 원인. 분할 매수 적정 가격대 진입으로 매수 신중 권장.

| 일자 | 주가 | 변화 | 이벤트 |

|---|---|---|---|

| 2026.03.01 | 12만원 | 기준 | MLCC 가동률 60% |

| 2026.04.01 | 16.5만 | +38% | AI 서버 +50% |

| 2026.05.01 | 22.5만 | +88% | +260% 누적 |

| 2026.05.15 | 27만 (고점) | +125% | 목표가 240만 |

| 2026.05.29 | 18.9만 | -30% | 차익 실현 |

| + 평균 | 23만 | +92% | 5월 누적 |

| + 목표가 | 22만 | +16% | 5대 증권사 평균 |

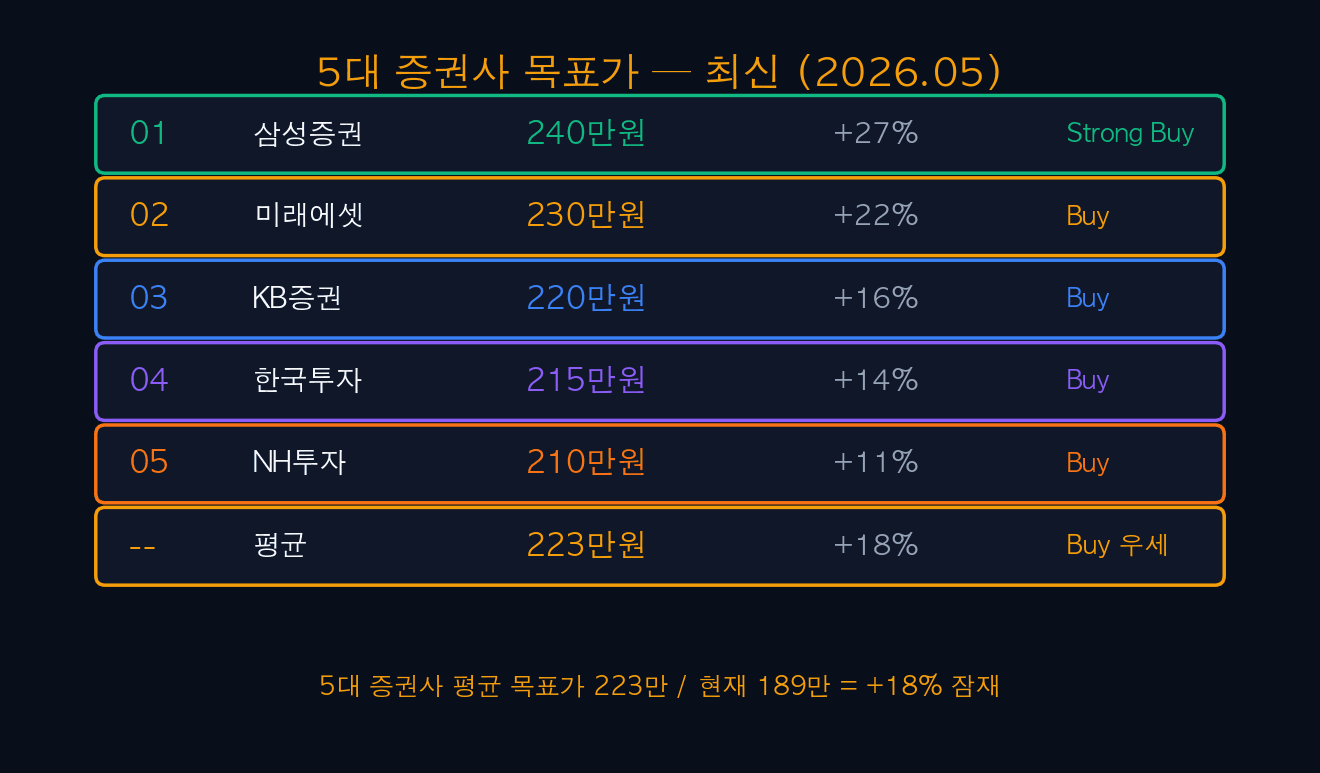

035대 증권사 목표가 — 최신

5대 증권사 목표가 (2026.05): (1) 삼성증권 240만원 (+27% 잠재, Strong Buy). (2) 미래에셋 230만원 (+22%, Buy). (3) KB증권 220만원 (+16%, Buy). (4) 한국투자 215만원 (+14%, Buy). (5) NH투자 210만원 (+11%, Buy). 5대 평균 223만원 (+18% 잠재) / Buy 우세 5/5.

5대 증권사 모두 Buy 이상 + 평균 223만 목표가는 시장 컨센서스 강세. 가장 보수적인 NH투자도 +11% 잠재로 누구도 매도 의견 X. + 평균 223만 = 현재 189만 대비 +18%로 명확한 상승 시그널. 다만 240만 도전은 추가 계약 + Q2 실적 호조 필요.

| 증권사 | 목표가 | 잠재 | 의견 |

|---|---|---|---|

| 삼성증권 | 240만 | +27% | Strong Buy |

| 미래에셋 | 230만 | +22% | Buy |

| KB증권 | 220만 | +16% | Buy |

| 한국투자 | 215만 | +14% | Buy |

| NH투자 | 210만 | +11% | Buy |

| 평균 | 223만 | +18% | Buy 우세 |

✓TIP — Buy 우세 5/5 = 시장 컨센서스 강세

5대 증권사 모두 Buy 이상 + 최저 +11% 잠재. 평균 223만 = 현재 대비 +18%로 매수 합리적. 240만 도전 = Q2 실적 + 추가 계약 필요.

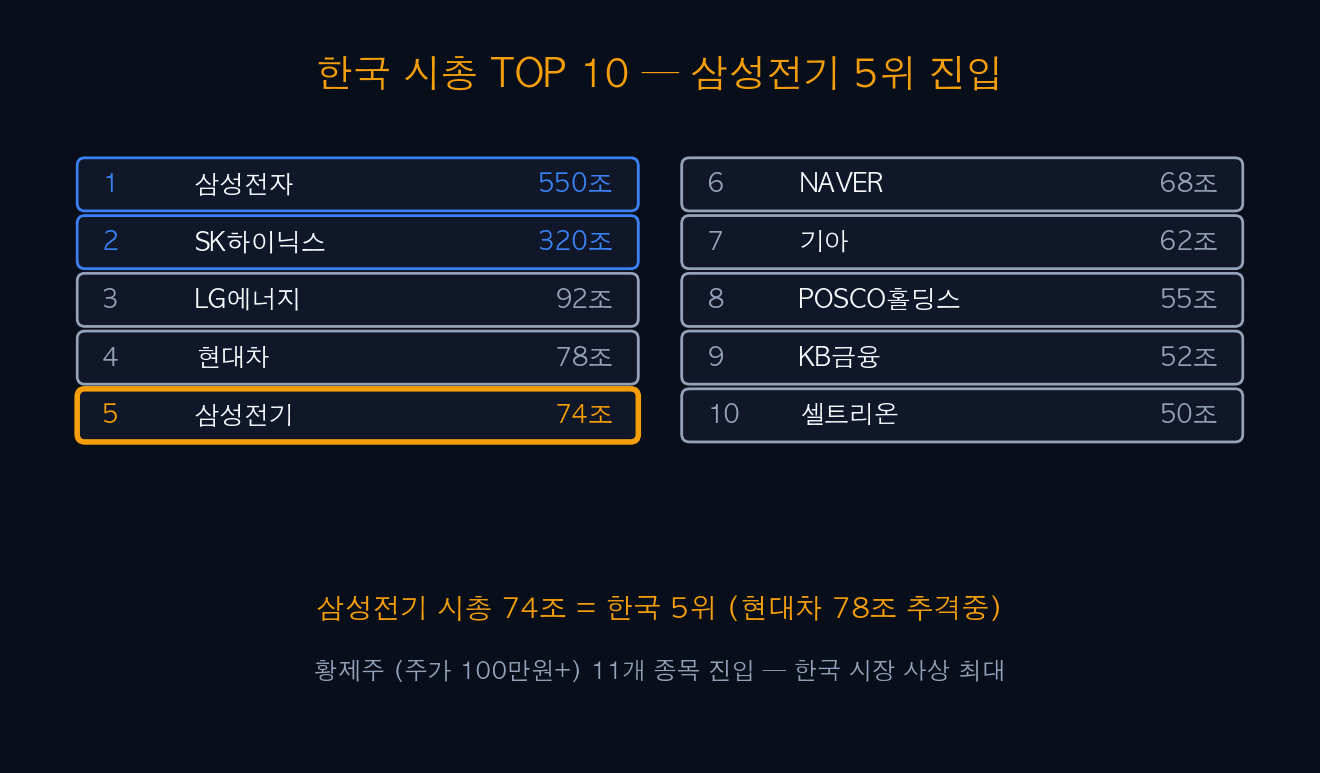

04한국 시총 TOP 10 — 삼성전기 5위 진입

한국 시총 TOP 10 (2026.05.30): 1위 삼성전자 550조 · 2위 SK하이닉스 320조 · 3위 LG에너지솔루션 92조 · 4위 현대차 78조. 5위 삼성전기 74조 (신규 진입) · 6위 NAVER 68조 · 7위 기아 62조. 8위 POSCO홀딩스 55조 · 9위 KB금융 52조 · 10위 셀트리온 50조.

삼성전기 시총 74조 진입은 “황제주 (주가 100만원+) 11개 동반 효과”다. 3개월 전 시총 30조 → 74조 (+147%) 폭증으로 한국 시총 5위 진입. + 4위 현대차 78조 추격 가능으로 4위 도전 가능성. 다만 NAVER (68조) 추격도 가속으로 5위 방어 변수 多.

| 순위 | 종목 | 시총 | 변화 |

|---|---|---|---|

| 1 | 삼성전자 | 550조 | 안정 1위 |

| 2 | SK하이닉스 | 320조 | +8% YoY |

| 3 | LG에너지 | 92조 | -2% YoY |

| 4 | 현대차 | 78조 | +5% |

| 5 | 삼성전기 | 74조 | +147% (3개월) |

| 6 | NAVER | 68조 | +5% |

| 7 | 기아 | 62조 | +3% |

| 8 | POSCO홀딩스 | 55조 | -5% |

| 9 | KB금융 | 52조 | +8% |

| 10 | 셀트리온 | 50조 | -3% |

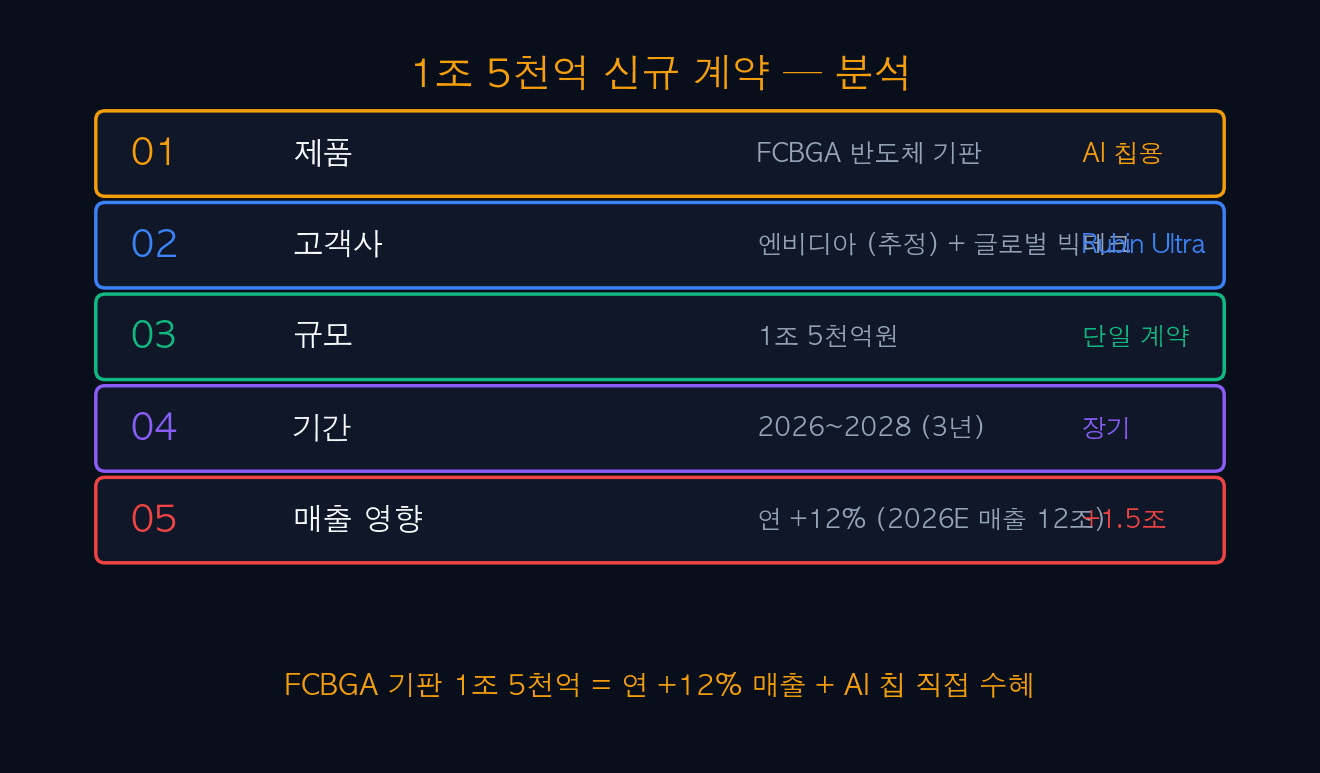

051조 5천억 신규 계약 — 분석

1조 5천억 신규 계약 5대 분석: (1) 제품 — FCBGA 반도체 기판 (AI 칩용 고성능). (2) 고객사 — 엔비디아 (추정) + 글로벌 빅테크. (3) 규모 — 1조 5천억원 (단일 계약 사상 최대). (4) 기간 — 2026~2028 (3년 장기). (5) 매출 영향 — 연 +12% (2026E 매출 12조 + 1.5조 추가).

가장 큰 의미는 “FCBGA 기판 글로벌 점유 2위 진입”이다. FCBGA 시장 1위 TSMC·이비덴 (일본) 독점 깨짐. 삼성전기 점유 15% → 25% (+10%p) 예상. + 추가 계약 가능성 (애플·구글 빅테크) 高로 모멘텀 지속 가능.

| 항목 | 상세 | 효과 |

|---|---|---|

| 1. 제품 | FCBGA 반도체 기판 | AI 칩 |

| 2. 고객사 | 엔비디아 (추정) | Rubin Ultra |

| 3. 규모 | 1조 5천억 | 단일 사상 최대 |

| 4. 기간 | 2026~2028 (3년) | 장기 |

| 5. 매출 영향 | 연 +12% | +1.5조 |

| + 시장 점유 | 15% → 25% | +10%p |

iINFO — FCBGA = AI 칩 필수 부품

FCBGA = Flip-Chip BGA, AI 칩 패키징 표준. 엔비디아 GPU + 빅테크 ASIC 모두 채택. 삼성전기 점유 25%+로 글로벌 2위 진입.

06200만원 돌파 시나리오 — 3대

200만원 돌파 3대 시나리오: (1) 낙관 (35%): Q2 실적 + 추가 계약 — 240만원 (+27%). (2) 기본 (50%): 현 추세 유지 — 220만원 (+16%). (3) 비관 (15%): 조정 지속 — 170만원 (-10%).

낙관 + 기본 = 85% 200만원 돌파 시나리오다. Q2 실적 발표 (7월 말) + 추가 계약 발표 시 240만 도전 가능. 다만 비관 15% (조정 지속)는 글로벌 AI 수요 둔화 시 가능. 분할 매수 + 220만 익절 + 170만 손절이 합리적.

| 시나리오 | 확률 | 상세 | 주가 | 액션 |

|---|---|---|---|---|

| 낙관 — 추가 계약 | 35% | Q2 실적 + | 240만 | +50% 추가 |

| 기본 — 유지 | 50% | 현 추세 | 220만 | 익절 |

| 비관 — 조정 | 15% | AI 둔화 | 170만 | 손절 |

| + 낙관+기본 | 85% | 돌파 우세 | 분할 매수 | 추천 |

| 기대값 (가중) | 확률 가중 | 약 214만 | +13% | 매수 |

| + Q2 실적 | 7월 발표 | +24% YoY | 사상 최대 | 호재 |

✓TIP — 200만원 돌파 85% / 분할 매수

낙관+기본 85% = 200만원 돌파 가능성 高. 현재 189만 → 220만 (+16%) 매수 합리적. 다만 -10% 손절선 (170만) 엄수.

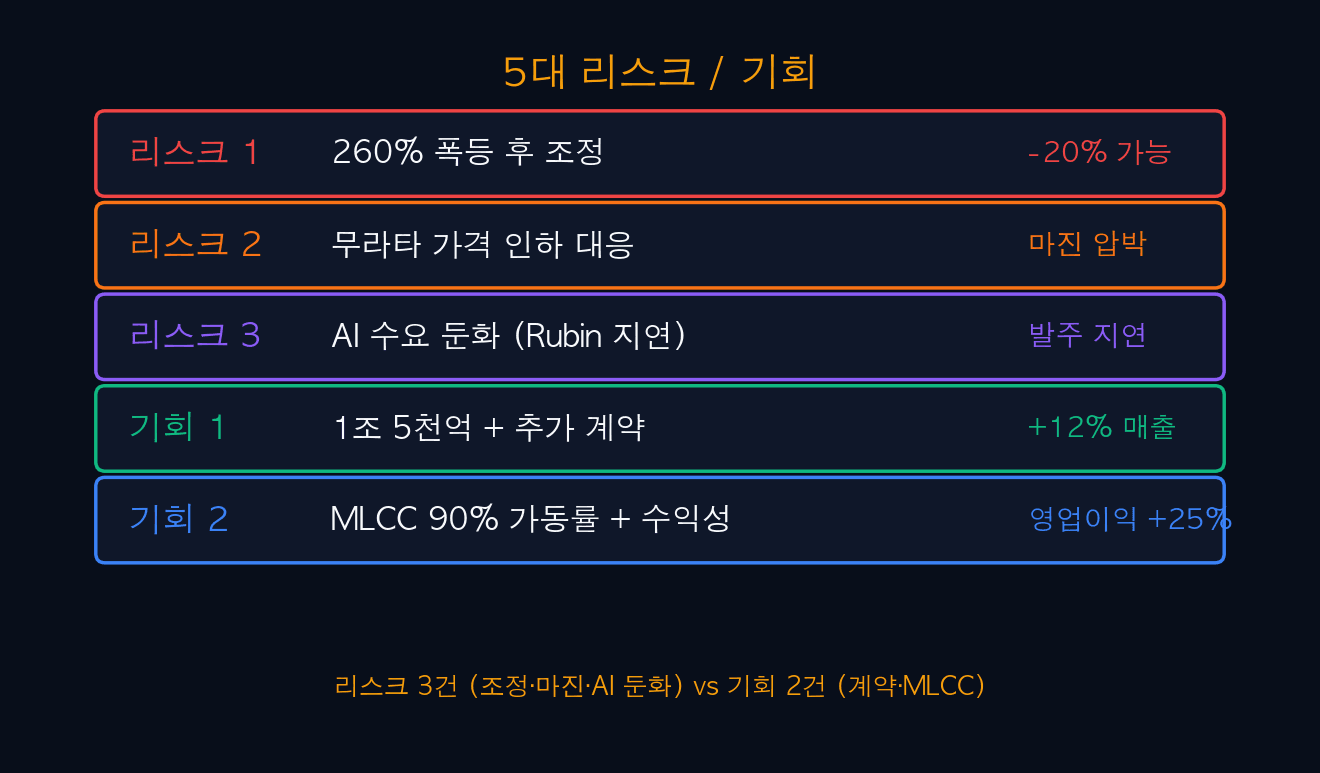

075대 리스크 / 기회

투자자 5대 리스크/기회: 리스크 — (1) 260% 폭등 후 조정 (-20% 가능) · (2) 무라타 가격 인하 대응 (마진 압박) · (3) AI 수요 둔화 (Rubin 지연). 기회 — (4) 1조 5천억 + 추가 계약 (+12% 매출) · (5) MLCC 90% 가동률 + 수익성 (영업이익 +25%).

핵심 전략은 “분할 매수 + 220만 익절”다. 현재 189만 → 분할 3회 (189만 / 175만 / 160만 단계). 220만 도달 시 50% 매도 + 240만 도전 50% 보유. 170만 이탈 시 손절 + 현금 30% 유지.

| 구분 | 구체 영향 | 대응 |

|---|---|---|

| 리스크 1 | 260% 폭등 후 조정 | -20% 가능 |

| 리스크 2 | 무라타 가격 인하 | 마진 압박 |

| 리스크 3 | AI 수요 둔화 | 발주 지연 |

| 기회 1 | 1조 5천억 계약 | +12% 매출 |

| 기회 2 | MLCC 90% | 영업이익 +25% |

| 종합 | 리스크 3 + 기회 2 | 분할 매수 + 220만 익절 |

⚠ALERT — 5/29 -7% 조정 + 추가 조정 가능

5/29 종가 -7% 차익 실현 매물 + 추가 조정 가능. 분할 매수 + 170만 손절선 엄수. 현금 30% 유지로 비관 시나리오 대비.

08삼성전기 5대 투자 전략

삼성전기 5대 투자 전략: 분할 매수 3회 → 220만 익절 50% → 손절선 -10% → 비중 5~7% → 현금 30% 유지. 이 5가지로 분산 매수 + 익절 + 손절 + 비중 + 헷지 모두 흡수.

| 전략 | 핵심 액션 | 비중 | 효과 |

|---|---|---|---|

| 1. 분할 매수 | 189만 → 160만 | 33%×3 | 분산 |

| 2. 220만 익절 | 50% 매도 | 50% | +16% |

| 3. 손절선 | 170만 이탈 | 손절 | 방어 |

| 4. 비중 | 5~7% | 포트 | 관리 |

| 5. 현금 | 30% 유지 | 30% | 헷지 |

| 전체 | 5대 전략 | 100% | 분산 매수 |

- 현재가 (5/29): 189만원 (+260% 3개월)

- 5대 증권사 평균 목표가: 223만원 (+18% 잠재)

- 1조 5천억 계약: FCBGA 반도체 기판 (엔비디아 추정)

- 시총: 74조 (한국 5위 진입, 황제주 11개)

- MLCC 가동률: 90% 돌파 (사상 최대)

- 외국인 5월 1.5조 순매수 (강세)

- 2026E 매출: 12조 (+25% YoY)

- 시나리오: 낙관 35% / 기본 50% / 비관 15% (돌파 85%)

- 분할 매수: 189만 / 175만 / 160만 (33% × 3)

- 전략: 분할 + 220만 익절 50% + 손절 170만 + 비중 5~7% + 현금 30%

🔗 [본글] 삼성전기 주가 전망 + 1조 5천억 + 200만원 돌파

🔗 [관련] MLCC 삼성전기 260% 폭등 + 8천억 거래대금

🔗 [관련] 엔비디아 Rubin Ultra 6월 발표 임박

🔗 [관련] SK하이닉스 HBM4 양산 + 엔비디아 단독

🔗 [관련] 국민성장펀드 수혜주 8종목

🔗 [다음 편] Q2 실적 발표 후속 분석 (7월 예정)

#삼성전기

#009150

#주가전망

#목표가

#220만

#200만원돌파

#FCBGA

#1조5천억

#엔비디아

#RubinUltra

#시총5위

#74조

#황제주

#11개

#MLCC

#가동률90

#사상최대

#외국인

#1.5조

#순매수

#삼성증권

#미래에셋

#KB증권

#한국투자

#NH투자

#Q2실적

#12조

#무라타

#getdir실시간

#jyfamilyoffice