MLCC 관련주 ‘HBM 다음 테마’ — 삼성전기 대장주 5대 분석과 투자 전략

MLCC 관련주 ‘HBM 다음 테마’ — 삼성전기 대장주 5대 분석과 투자 전략

MLCC 관련주가 “HBM 다음 테마“로 떠오르며 2026년 5월 한국 증시의 핵심 화제로 부상했다. AI 서버 1대당 MLCC 5만 개+가 탑재되면서 글로벌 MLCC 수요가 폭증, 가격은 2026년 +20% 인상됐다. 대장주는 글로벌 2위 삼성전기(009150)이며, 글로벌 1위는 일본 무라타(Murata, 점유율 40%)다. 한국에서는 삼화콘덴서·아모텍 등 관련주들도 동반 강세 흐름을 보이고 있다.

이 칼럼은 한국경제·이데일리·증권사 리포트·TrendForce 시장 데이터를 종합해 MLCC 정의와 핵심 특성, 글로벌 점유율(무라타·삼성전기·TDK·야게오), 시장 규모 2020~2030E, 한국 대장주 4선(삼성전기·삼화콘덴서·아모텍·코칩), 삼성전기 vs 무라타 비교, AI MLCC 5대 폭증 드라이버, 5대 리스크, 그리고 5대 투자 전략까지 정리한다. 삼성전기 IR은 삼성전기에서 확인 가능하다.

| 항목 | 수치/내용 | 비고 |

|---|---|---|

| MLCC 정의 | Multi-Layer Ceramic Capacitor | 적층 세라믹 콘덴서 |

| AI 서버 1대 탑재 | 약 50,000개+ | 스마트폰의 50배 |

| 가격 인상 | +20% (2026) | 공급 부족 + 수요 폭증 |

| 글로벌 1위 | 무라타 (일본 · 점유율 40%) | Murata Manufacturing |

| 한국 대장주 | 삼성전기 009150 (점유율 22%) | 글로벌 2위 |

| 중견 1위 | 삼화콘덴서 001820 (점유율 3%) | 한국 2위 |

| 2030E 시장 | 약 \$30B (2020 대비 +173%) | AI·EV 견인 |

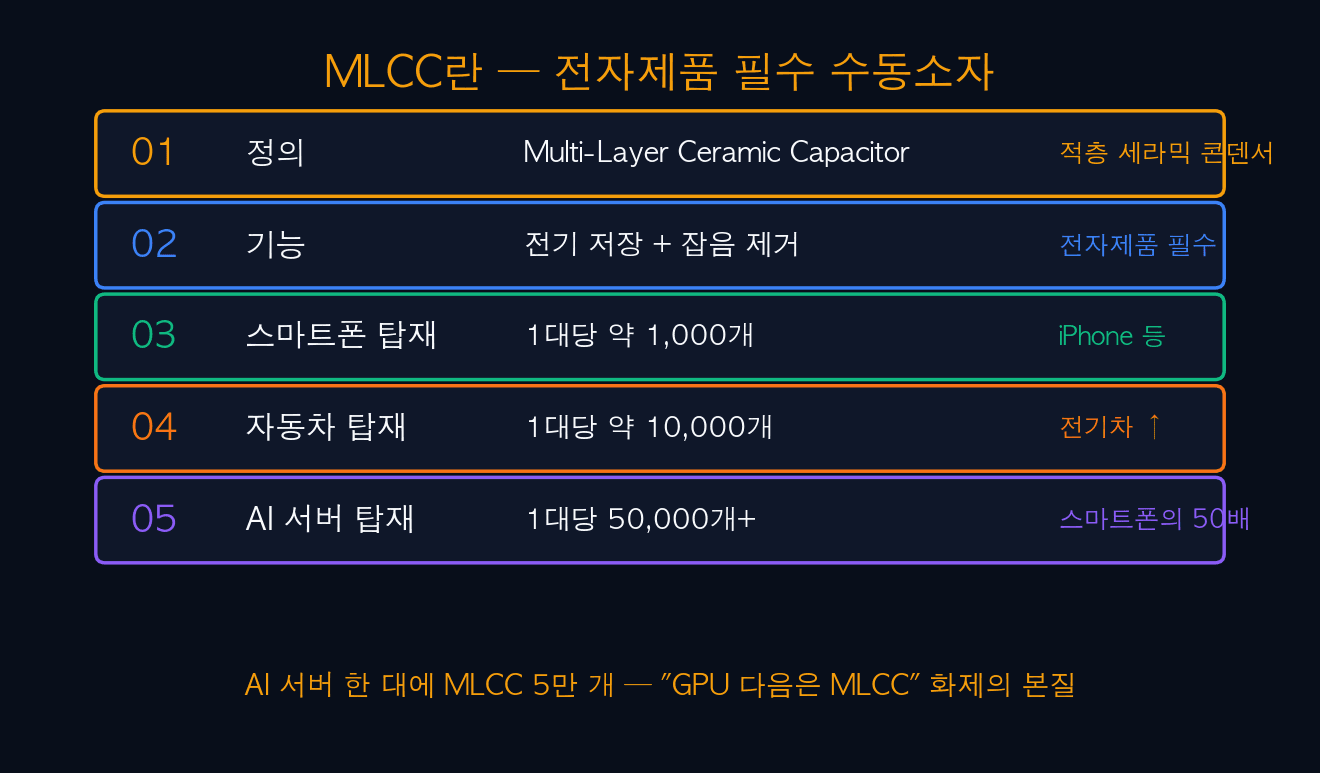

01MLCC란 — 전자제품 필수 수동소자

MLCC는 “Multi-Layer Ceramic Capacitor” (적층 세라믹 콘덴서)의 약자다. 전기를 짧게 저장하고 잡음을 제거하는 역할을 하는 수동 소자로, 거의 모든 전자제품에 들어간다. 특히 “AI 시대의 쌀“로 불리며, AI 서버·전기차·5G 통신·스마트폰 등의 핵심 부품으로 자리잡았다.

MLCC 탑재량은 디바이스별로 천차만별이다. 스마트폰 1대 약 1,000개, 자동차 1대 약 10,000개, AI 서버 1대 5만 개 이상이다. 엔비디아 GB200·H200 같은 AI 가속기는 한 대당 7만 개 이상의 MLCC가 필요하다는 분석도 있다. 이런 폭증한 수요가 “GPU 다음은 MLCC“라는 화제의 본질이다.

| 디바이스 | MLCC 탑재량 | 비고 |

|---|---|---|

| 스마트폰 1대 | 약 1,000개 | iPhone·갤럭시 등 |

| 자동차 1대 (내연) | 약 3,000개 | 전통 차량 |

| 전기차 1대 | 약 10,000개 | 전동화로 3배 |

| 5G 기지국 1개 | 약 5,000개 | 통신 인프라 |

| AI 서버 1대 | 약 50,000개+ | 스마트폰의 50배 |

| 엔비디아 GB200 | 약 70,000개 추정 | AI 가속기 최고급 |

iINFO — AI 서버 MLCC 폭증의 본질

AI 서버 1대에 MLCC 5~7만 개가 필요한 이유는 “GPU 8개 + CPU + 메모리 + 통신 모듈” 각각이 수천 개의 MLCC를 요구하기 때문이다. 엔비디아 H200 단일 GPU에만 약 5,000개+의 MLCC가 들어간다. AI 데이터센터 확장 = MLCC 수요 폭증 직결.

02글로벌 MLCC 점유율 — 한·일 양강 + 대만 추격

글로벌 MLCC 시장은 일본 무라타(40%)와 한국 삼성전기(22%) 양강 체제다. TDK(15%, 일본), 야게오(12%, 대만)가 추격하고, 한국 삼화콘덴서(3%)와 기타 기업(8%)이 분산되어 있다. 특히 한국 합산 점유율은 약 25%로 글로벌 메모리(72%)와 달리 일본·대만에 비해 상대적 열세다.

무라타는 고용량·고전압·소형 MLCC 등 고부가가치 제품에서 압도적 기술 우위를 갖고 있어, AI 서버·전기차 등 고급 시장 점유율은 더 높다. 삼성전기는 추격 중이며, 특히 2024~2025년 AI 서버용 MLCC 캐파 확장으로 점유율 격차를 좁히고 있다는 평가다.

| 기업 | 국적 | 점유율 | 코드 | 위상 |

|---|---|---|---|---|

| 무라타 (Murata) | 일본 | 약 40% | MRAA · NASDAQ ADR | 글로벌 1위 |

| 삼성전기 | 한국 | 약 22% | 009150 · KS | 글로벌 2위 |

| TDK | 일본 | 약 15% | TDKLF · NYSE | 글로벌 3위 |

| 야게오 (Yageo) | 대만 | 약 12% | 2327 · TWSE | 추격 강함 |

| 삼화콘덴서 | 한국 | 약 3% | 001820 · KS | 한국 2위 |

| 기타 | — | 약 8% | 월코·기노혹스 등 | 분산 |

03글로벌 MLCC 시장 규모 — 2020~2030E

글로벌 MLCC 시장 규모는 2020년 약 \$11B에서 2030년 약 \$30B로 약 2.7배 성장이 전망된다. 2022년 일시 침체 후 2024년부터 AI·EV 수요 폭증으로 가파른 성장세에 진입했다. 특히 2026년 \$22B로 사상 최대이며, 2028년 \$27B, 2030년 \$30B로 우상향 전망이다.

이러한 성장의 핵심 동력은 AI 서버 + 전기차 + 5G 통신 3대 수요다. AI 서버 시장이 2026년 약 \$200B에서 2030년 \$500B로 성장하고, 전기차 보급률이 2030년 30%+ 도달, 5G·6G 인프라 확장이 가속화되면서 MLCC 시장도 동반 폭증한다. 이는 “반도체보다 빠른 성장“이라는 표현의 근거다.

| 연도 | 시장 규모 ($B) | 2020 대비 | 비고 |

|---|---|---|---|

| 2020 | 11 | 기준 | 코로나 |

| 2021 | 13 | +18% | 회복 |

| 2022 | 14 | +27% | 사이클 정점 |

| 2023 | 12 | +9% | 일시 침체 |

| 2024 | 15 | +36% | AI 진입 |

| 2025 | 18 | +64% | AI 본격 |

| 2026E | 22 | +100% | 사상 최대 |

| 2028E | 27 | +145% | EV 본격 |

| 2030E | 30 | +173% | 장기 정점 |

!WARNING — 시장 규모는 추정치

위 시장 규모는 TrendForce + 야노경제연구소의 추정치이며, AI 수요 변동·EV 보급 속도·중국 점유율 등에 따라 달라질 수 있다. 특히 2028~2030년 전망은 변수가 많아 신중한 해석이 필요하다.

04한국 MLCC 대장주 4선 — TOP 4

한국 MLCC 대장주는 4종목으로 정리된다. 1위 삼성전기(009150), 2위 삼화콘덴서(001820), 관련주 아모텍(052710), 부품 코칩 등이다. 특히 삼성전기는 글로벌 2위로 대장주이며, 삼화콘덴서는 한국 2위 중견 기업이다.

삼성전기는 매출 약 11조원 중 MLCC 비중이 35%로, AI 서버용 고부가가치 MLCC 매출 비중이 늘면서 영업이익률이 개선되고 있다. 삼화콘덴서는 매출 규모는 작지만 AI 서버용 MLCC 진입에 성공하면서 주가 상승 모멘텀을 받고 있다. 관련주 아모텍은 MLCC + 페라이트 통합 솔루션으로 단가가 더 높은 시장을 공략 중이다.

| 종목 | 코드 | 주요 사업 | 위상 | 비고 |

|---|---|---|---|---|

| 삼성전기 | 009150 | MLCC 35% + 카메라 + 기판 | 대장주 | 글로벌 2위 |

| 삼화콘덴서 | 001820 | MLCC 80%+ | 중견 1위 | AI 서버 진입 |

| 아모텍 | 052710 | MLCC + 페라이트 | 관련주 | 통합 솔루션 |

| 코칩 (관련) | 비상장/자회사 | MLCC 소형 부품 | 장비·부품 | 분산 투자 |

| 원준 (관련) | 비상장 | MLCC 분체 원료 | 원료 | 공급망 |

| 지아이에스 관련 | 관련주 | MLCC 제조설비 | 장비 | 테마 자금 |

✓TIP — 대장주 vs 관련주 선택

안정성: 삼성전기·삼화콘덴서 (대장주). 수익률 잠재력: 아모텍·관련주 (테마 자금 + 변동성). 초보는 대장주 70% + 관련주 30%, 모멘텀 매매는 관련주 50% + 대장주 50% 정도가 합리적이다.

05삼성전기 vs 무라타 — 글로벌 1·2위 비교

글로벌 MLCC 양대 산맥인 무라타와 삼성전기를 4대 지표로 비교한다. MLCC 점유율(무라타 40% vs 삼성 22%), 2025E 매출(14조 vs 11조), MLCC 비중(50% vs 35%), 영업이익률(18% vs 12%)이다.

무라타가 모든 지표에서 우위다. 특히 영업이익률 18% vs 12%는 “고부가가치 MLCC 점유율 차이“를 의미한다. 다만 삼성전기가 AI 서버용 고부가 MLCC 시장에 본격 진입하고 있어, 향후 2~3년 내 격차 축소 가능성이 있다. 한국 투자자 입장에서는 삼성전기가 더 명확한 “AI MLCC 수혜 + 격차 축소” 스토리를 갖고 있어 매수 매력이 있다.

| 지표 | 무라타 (일본) | 삼성전기 (한국) | 격차 |

|---|---|---|---|

| MLCC 점유율 | 40% | 22% | -18%p |

| 2025E 매출 | 약 14조원 | 약 11조원 | -3조원 |

| MLCC 비중 | 50% | 35% | -15%p |

| 영업이익률 | 18% | 12% | -6%p |

| 고부가 MLCC | 압도적 1위 | 추격 강함 | 축소 중 |

| 주요 고객 | Apple·Toyota·NVDA | Apple·삼성·NVDA | 유사 |

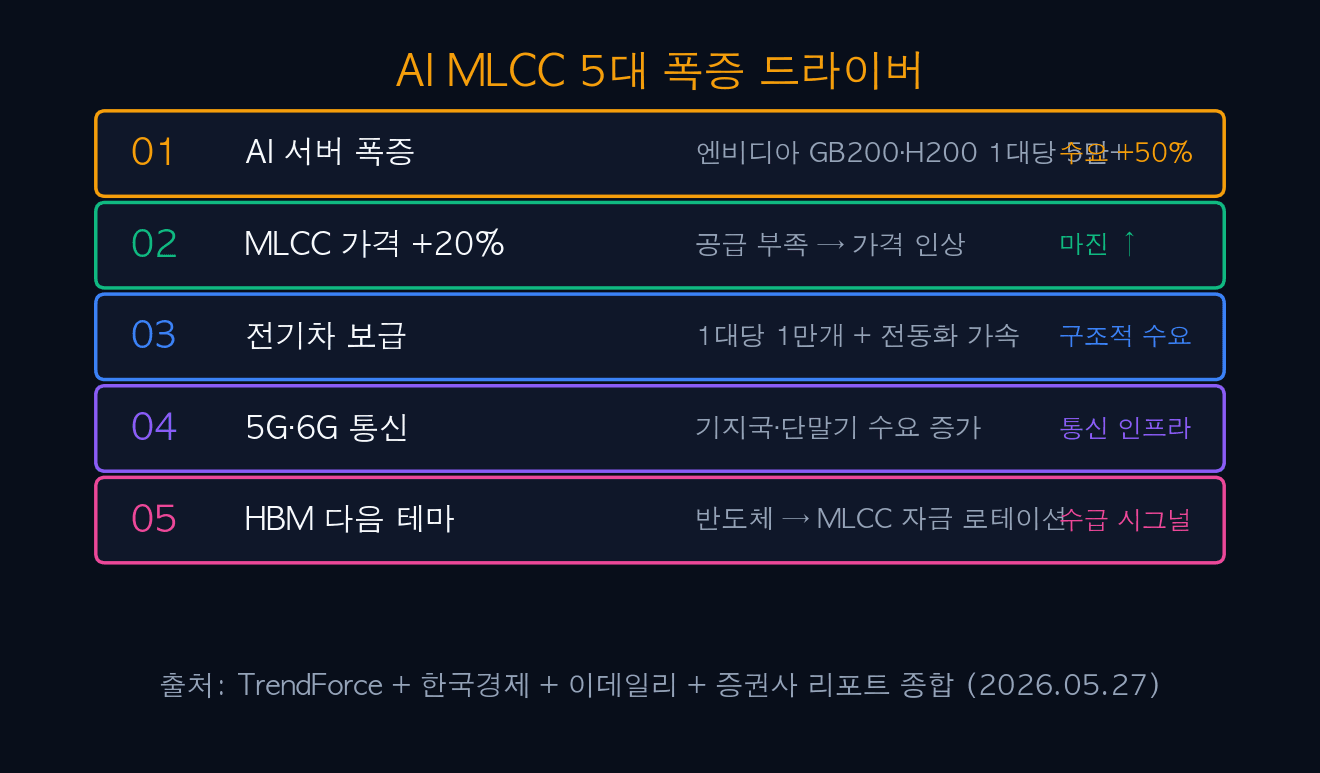

06AI MLCC 5대 폭증 드라이버

MLCC 수요 폭증은 5가지 드라이버가 동시 작용한 결과다. AI 서버 폭증, MLCC 가격 +20% 인상, 전기차 보급, 5G·6G 통신, ‘HBM 다음 테마’ 자금 로테이션이 핵심이다.

가장 결정적인 것은 AI 서버 폭증이다. 엔비디아 GB200·H200·B200 등 차세대 AI 가속기 1대당 MLCC 5~7만 개가 필요하고, 글로벌 AI 데이터센터가 매년 +50% 폭증하면서 MLCC 수요가 폭증했다. 이로 인해 MLCC 가격이 2026년 +20% 인상됐고, 이는 제조사 마진 개선의 핵심 동력이다.

| 드라이버 | 핵심 내용 | 영향 강도 |

|---|---|---|

| 1. AI 서버 폭증 | GB200·H200 1대당 5만+ MLCC | 매우 강함 |

| 2. MLCC 가격 +20% | 공급 부족 → 가격 인상 | 매우 강함 |

| 3. 전기차 보급 | 1대당 1만 MLCC + 전동화 | 강함 |

| 4. 5G·6G 통신 | 기지국·단말기 수요 증가 | 강함 |

| 5. ‘HBM 다음 테마’ | 반도체 → MLCC 자금 로테이션 | 중간 |

| 6. 통합 부품 트렌드 | MLCC + 페라이트 결합 제품 | 중간 |

iINFO — ‘HBM 다음 테마’의 자금 흐름

2024~2025년 한국 증시 테마 자금은 반도체·HBM → MLCC 관련주로 흐르고 있다. 이는 단순 단기 모멘텀이 아니라 AI 인프라 확장의 자연스러운 연쇄 — GPU → HBM → MLCC → 페라이트 → 인쇄회로기판 순으로 자금이 이동하는 패턴이다.

07MLCC 관련주 5대 리스크

MLCC 관련주는 큰 호재이지만 호재 일변도로 해석하면 안 된다. 단기 과열, 중국 추격, AI 거품 우려, 환율·원자재, 관련주 거품 가능성 5가지가 핵심 리스크다.

가장 큰 리스크는 “관련주 거품 가능성”이다. 테마 자금이 빠르게 모이면서 지아이에스·아모텍 등 일부 관련주가 단기 폭등했고, 이는 차익 실현 매물 압력 + 단기 변동성 확대로 이어진다. 대장주 삼성전기·삼화콘덴서는 펀더멘털 지지가 있어 상대적으로 안전하지만, 관련주는 단기 -20~-30% 조정 가능성이 있어 신중한 진입이 필요하다.

| 리스크 | 구체적 시나리오 | 영향 |

|---|---|---|

| 1. 단기 과열 | 테마 자금 단기 폭증 후 차익 실현 | 변동성 ↑ |

| 2. 중국 추격 | 중국 MLCC 점유율 ↑ (5% → 15%) | 장기 위협 |

| 3. AI 거품 우려 | AI 수요 둔화 시 MLCC 직격 | 수요 변수 |

| 4. 환율·원자재 | 원자재(니켈·티탄) 가격 변동 | 비용 변수 |

| 5. 관련주 거품 | 지아이에스·아모텍 변동성 큼 | -20~-30% 조정 가능 |

| 6. 일본·대만 경쟁 | 무라타·TDK·야게오 가격 경쟁 | 마진 압박 |

⚠ALERT — 관련주 단기 거품 주의

지아이에스·아모텍 등 일부 관련주는 “테마 자금 + 단기 과열“으로 단기 폭등했다. 이런 종목은 차익 실현 매물이 한꺼번에 출회될 때 -20~-30% 조정이 가능하니, 단기 매매라도 분할 매수·손절선 사전 설정이 필수다. 초보 투자자는 대장주 (삼성전기·삼화콘덴서) 중심이 안전하다.

08MLCC 관련주 — 5대 투자 전략

MLCC 관련주 5대 투자 전략은 삼성전기 분할 매수 + 삼화콘덴서 동반 + 무라타 ADR + 아모텍·관련주 + 리스크 헷지다. 단일 종목 비중 5% 이내, MLCC 합산 비중 15% 이내로 한정하는 게 안전하다.

| 전략 | 종목 | 비중 | 원칙 |

|---|---|---|---|

| 전략1: 삼성전기 | 009150 | 5% | -12% 손절 |

| 전략2: 삼화콘덴서 | 001820 | 3% | -15% 손절 |

| 전략3: 무라타 ADR | MRAA | 3% | -10% 손절 |

| 전략4: 아모텍 | 052710 | 2% | -20% 손절 |

| 전략5: 리스크 헷지 | 합산 15% / 현금 20% | 한도 | 분산 + 분할 |

- MLCC: 적층 세라믹 콘덴서 (전자제품 필수 소자)

- AI 서버 1대 탑재: 약 5만 개+ (스마트폰의 50배)

- 가격 인상: +20% (2026년) — 공급 부족 + 수요 폭증

- 글로벌 1위: 무라타 (일본 · 점유율 40%)

- 한국 대장주: 삼성전기 009150 (점유율 22% / 글로벌 2위)

- 중견: 삼화콘덴서 001820 + 아모텍 052710

- 시장 규모: 2026 \$22B → 2030 \$30B (+136%)

- 드라이버: AI 서버 + 가격 인상 + 전기차 + 5G + 테마

- 리스크: 관련주 거품 + 중국 추격 + AI 거품 우려

- 전략: 삼성전기 + 삼화 + 무라타 + 합산 15% + 현금 20%

🔗 [본 글] MLCC 관련주 ‘HBM 다음 테마’ — 삼성전기 대장주 5대 분석과 투자 전략

🔗 [관련편] 코스피 8228 사상 최고 — 정점 vs 추가 상승

🔗 [관련편] SK하이닉스 1조달러 클럽 진입 — 아시아 3번째

🔗 [관련편] 마이크론 +20% 폭등 — UBS 목표가 3배 상향

🔗 [관련편] 샘 올트먼 ‘AI 일자리 대재앙 X’ 시드니 고백

🔗 [다음편] AI 인프라 시리즈 — 페라이트·기판·전력반도체 (예정)

#MLCC

#MLCC관련주

#MLCC대장주

#삼성전기

#009150

#삼화콘덴서

#001820

#무라타

#Murata

#MRAA

#아모텍

#052710

#TDK

#야게오

#Yageo

#HBM다음테마

#AI서버MLCC

#AI MLCC

#적층세라믹콘덴서

#AI인프라

#AIMLCC수혜주

#MLCC가격인상

#MLCC시장규모

#전기차MLCC

#5G MLCC

#한국전자부품

#getdir실시간이슈

#getdirMLCC

#jy_family_office

#2026MLCC전망