[속보 21:30] 미국 4월 CPI 3.8% 충격 — 이란전쟁 유가급등에 연준 금리인하 사실상 무산

실시간 이슈 · 2026년 5월 12일 · 21:30 KST

미국 4월 CPI가 헤드라인 3.8%·근원 2.8%로 시장 예상을 넘었다. 이란 전쟁 유가급등에 2026년 연준 금리인하 베팅이 사실상 사라지고, 한국 투자자 4대 자산이 동시에 압박을 받는다.

미국 4월 CPI가 충격적인 숫자로 발표됐다. 헤드라인 3.8%, 근원 2.8%로 양쪽 모두 시장 예상치를 상회했고, 헤드라인은 2023년 5월 이후 3년 만에 가장 높은 수준이다.

이란 전쟁(2월 28일 시작) 여파로 국제유가가 4년래 최고치를 기록한 영향이 4월 데이터에 본격 반영됐고, 시장은 즉시 “연준 2026년 금리 인하 사실상 무산”으로 가격을 다시 매기고 있다.

“인플레이션이 다시 임금을 잠식하기 시작했다”

— Navy Federal Credit Union 수석 이코노미스트 Heather Long

한국 투자자에게도 무관한 이슈가 아니다. 환율, 미국 주식, 크립토, 채권·금까지 4대 자산이 모두 직접 영향권에 들어왔다. 이 글에서 미국 4월 CPI의 핵심 8가지를 정리한다.

1. 미국 4월 CPI 핵심 숫자 — 3.8% / 2.8%

미국 노동부 통계국(BLS)이 12일(현지시간) 발표한 4월 소비자물가지수(CPI)는 다음과 같다. BLS CPI 보도자료에서 원문 확인 가능.

| 지표 | 4월 결과 | 예상치 | 전월(3월) |

|---|---|---|---|

| 헤드라인 CPI (YoY) | 3.8% | 3.7% | 3.3% |

| 헤드라인 CPI (MoM) | 0.6% | 0.6% | 0.9% |

| 근원 CPI (YoY) | 2.8% | 2.7% | 2.6% |

| 근원 CPI (MoM) | 0.4% | 0.3% | 0.2% |

헤드라인 3.8%는 2023년 5월 이후 3년 만 최고치. 더 심각한 건 근원 CPI 2.8%가 시장 예상(2.7%)을 넘어섰다는 점. 에너지 충격이 일시적 요인에 그치지 않고 광범위하게 확산되고 있다는 신호다.

⚠ 실질임금 — 4월 실질 시간당 임금은 전월 대비 -0.5%, 전년 대비 -0.3%. 2023년 4월 이후 처음으로 인플레이션이 임금 상승분을 모두 잠식했다.

2. 상승 견인 요인 — 에너지·주거·관세 3중 압박

4월 CPI 상승의 핵심은 단연 에너지다. 항목별로 보면 에너지가 전체 월간 물가 상승분의 40% 이상을 차지했다.

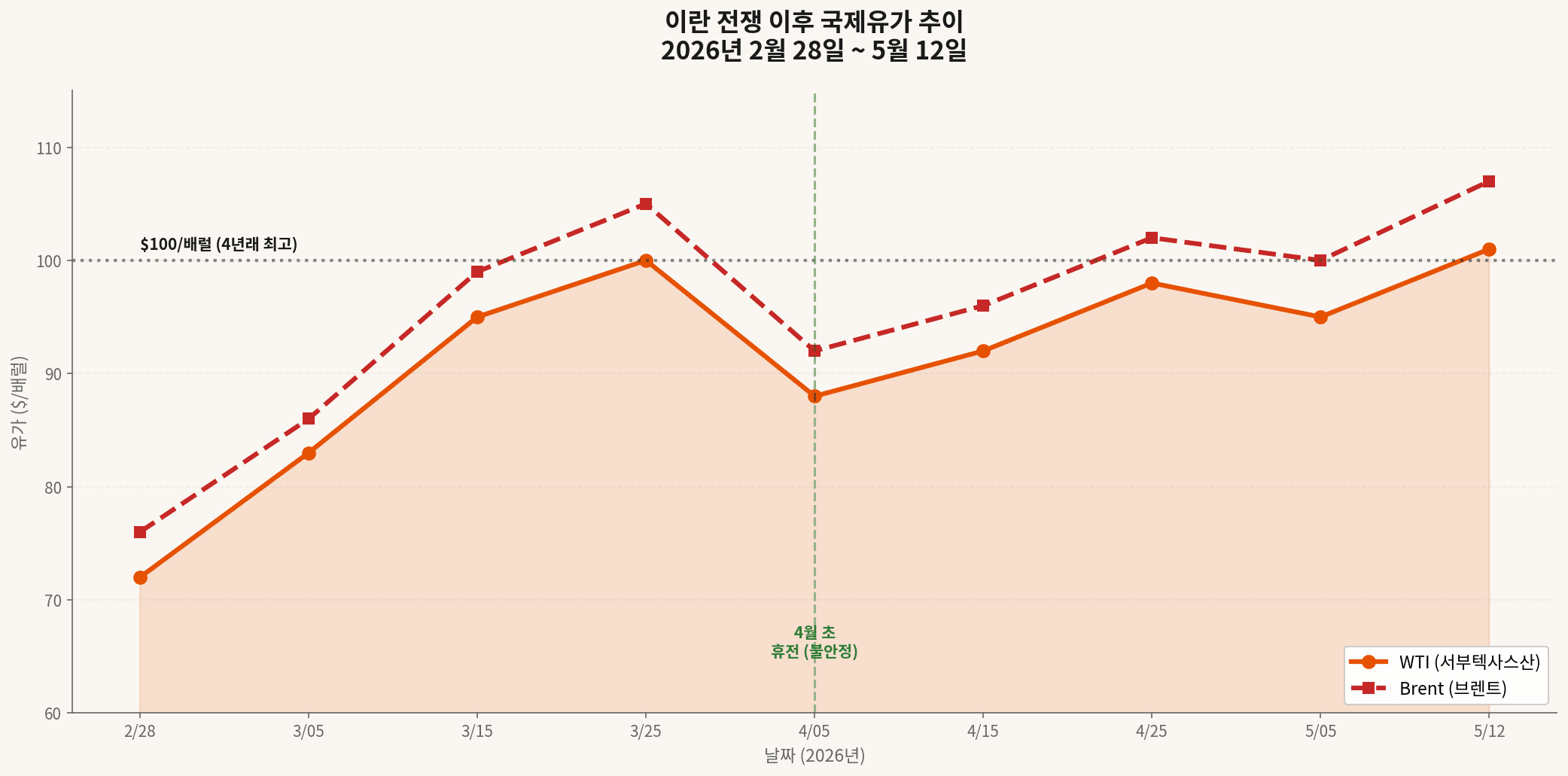

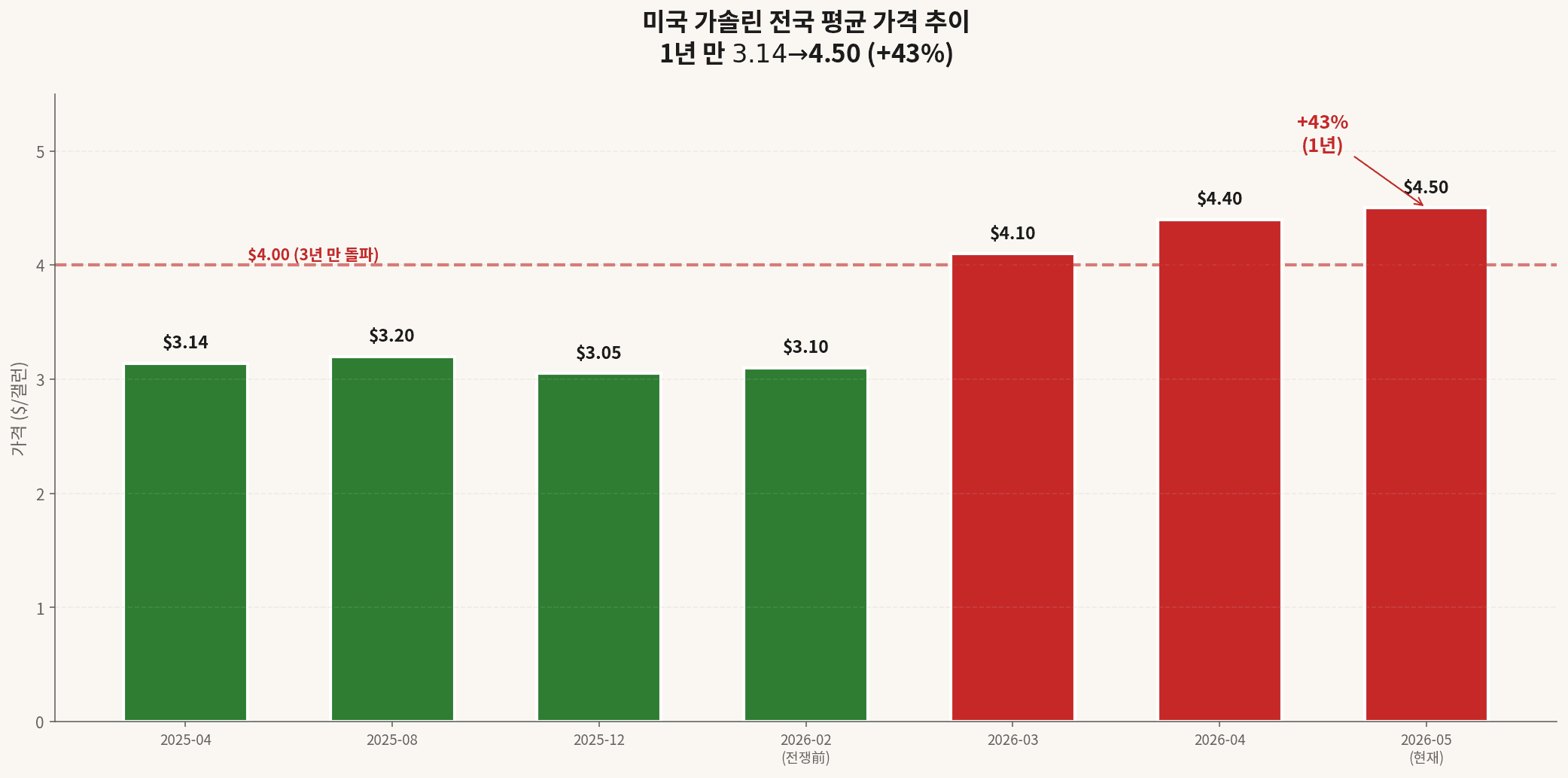

에너지 — 이란 전쟁이 만든 17.9% 상승

에너지 항목은 전년 동기 대비 +17.9% 폭등하며 2022년 9월 이후 가장 큰 상승률을 기록했다. 휘발유는 +28.4%, 연료유(가정용 난방유)는 무려 +54.3%다. 2월 28일 미국·이스라엘의 이란 공습 이후 WTI 유가가 한때 배럴당 $100을 돌파했고, 4월 초 휴전 이후에도 호르무즈 해협 봉쇄 우려가 계속되며 다시 $101대로 복귀한 상태다.

미국 가솔린 전국 평균 $4.50/갤런 (3년 만 $4 돌파)

주거비 — 2025년 10월 BLS 데이터 누락의 부메랑

주거비(shelter)는 전월 대비 +0.6%로 다시 가속됐다. 이는 일부 기술적 요인 — 2025년 10월 BLS가 정부 셧다운으로 임대료 데이터를 제대로 수집하지 못해 그 달 임대 인플레이션을 “0”으로 가정한 것이 6개월 후인 4월에 반영된 영향 — 도 있지만, Pantheon Macro 등은 “기술적 요인을 빼도 추세 자체가 상승”이라고 분석한다.

관세 — 의류·가구·항공료에 직접 영향

- 항공료 — 전월 +2.8%, 전년 +20.7% (제트연료 가격 직격)

- 의류 — +0.6% (관세 영향 본격화)

- 가구·가전 — +0.7% (관세 + 운송비)

- 식품(소고기) — +14.8% YoY (사료·비료·운송비 종합 영향)

3. 하락 항목 — 의료·자동차에서 위안거리

모든 항목이 다 오른 건 아니다. 4월 데이터에는 디플레이션 흐름을 보이는 항목들도 명확히 존재한다.

| 항목 | MoM 변동 | 해석 |

|---|---|---|

| 의료 서비스 | -0.1% | 의료 인플레이션 진정 |

| 병원 서비스 | -0.3% | 병원비 하락 |

| 건강보험 | -0.4% | 보험료 압박 완화 |

| 신차 | -0.2% | 자동차 수요 둔화 |

| 중고차 | 0.0% | 보합 (안정화) |

★ 비둘기파 시각 — Pimco·Edward Jones 등 일부 IB는 이 디플레이션 항목에 주목한다. “에너지를 빼면 추세는 둔화 중”이라는 시각으로, Fed가 결국 9~12월 사이 한 차례 인하 카드를 꺼낼 가능성을 남긴다고 본다.

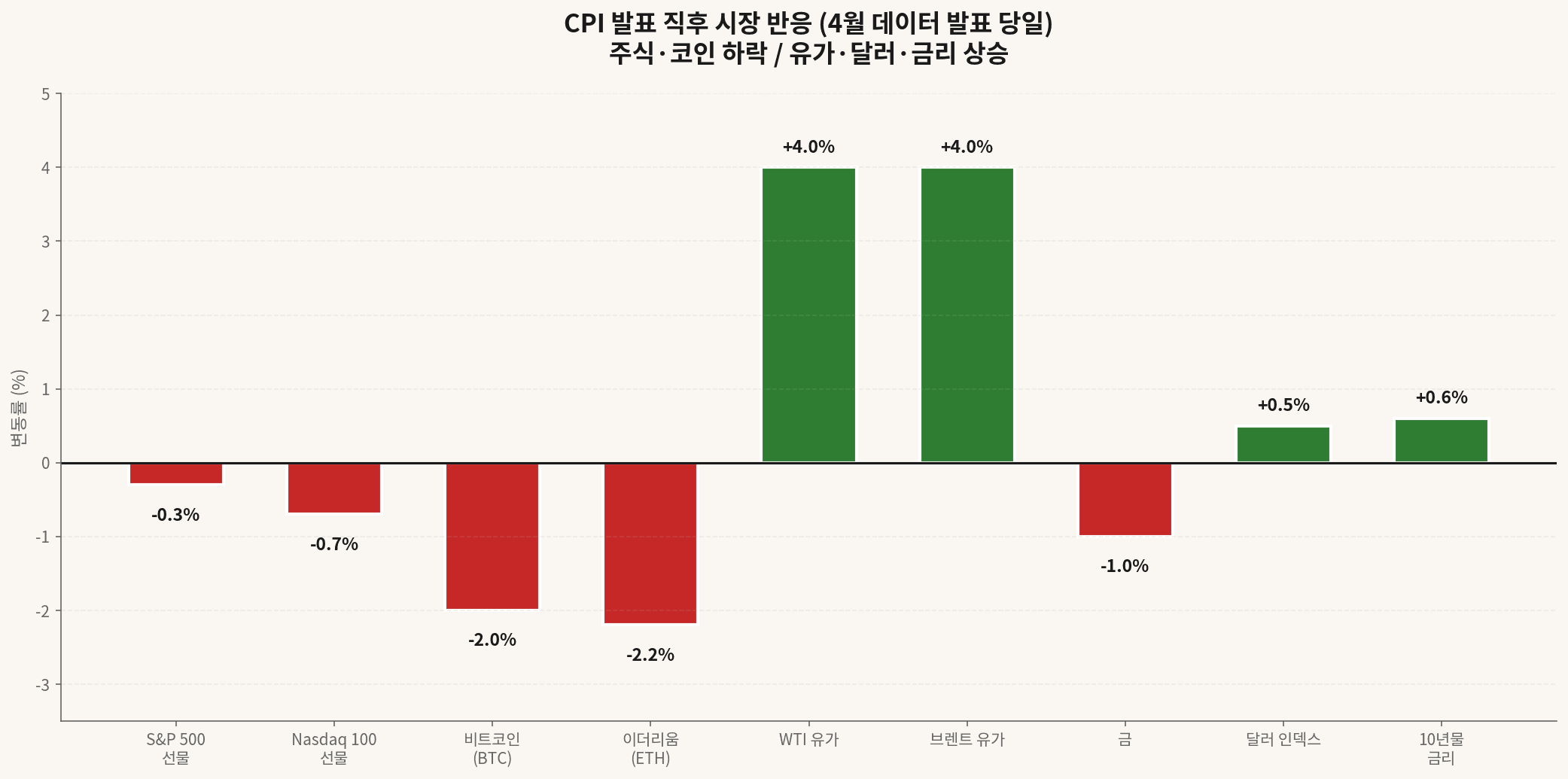

4. 시장 반응 — 주식·코인 하락, 유가·달러·금리 상승

CPI 발표 직후 시장은 즉각 반응했다. 위험자산은 하락, 안전자산 일부와 인플레이션 헷지 자산은 상승이라는 전형적인 매파(hawk) 반응이 나왔다.

주식 시장

S&P 500 선물 -0.3%, Nasdaq 100 선물 -0.7%. 마이크론(MU), 샌디스크(SNDK) 등 고PER 반도체주가 가장 크게 빠졌고, 에너지·금융 같은 방어주가 상대적으로 강세를 보였다.

크립토 시장

비트코인은 발표 전부터 약세 흐름을 보이며 $81,000 아래로 떨어졌고, 이더리움은 더 큰 폭으로 빠져 $2,300 지지선까지 깨졌다. CoinGlass에 따르면 24시간 청산 약 $268M, 그중 롱 포지션 청산이 $159M.

CoinDesk는 “금리 인하 낙관론과 금 랠리가 크립토로 확산되지 못한 상태”라며 인플레이션 데이터가 단기 방향을 결정한다고 분석했다. CME 그룹은 6월 1일 BTC 변동성 선물 출시 예정.

채권·달러·원자재

- 미 10년물 국채 수익률 — +0.6%p 상승 (4.5%+ 도달)

- 달러 인덱스(DXY) — +0.5%

- WTI / 브렌트 — 동시 +4% (호르무즈 우려)

- 금 — -1% ($4,700 깨짐, 단기 차익실현)

- 은 — +3% (산업 수요 헷지)

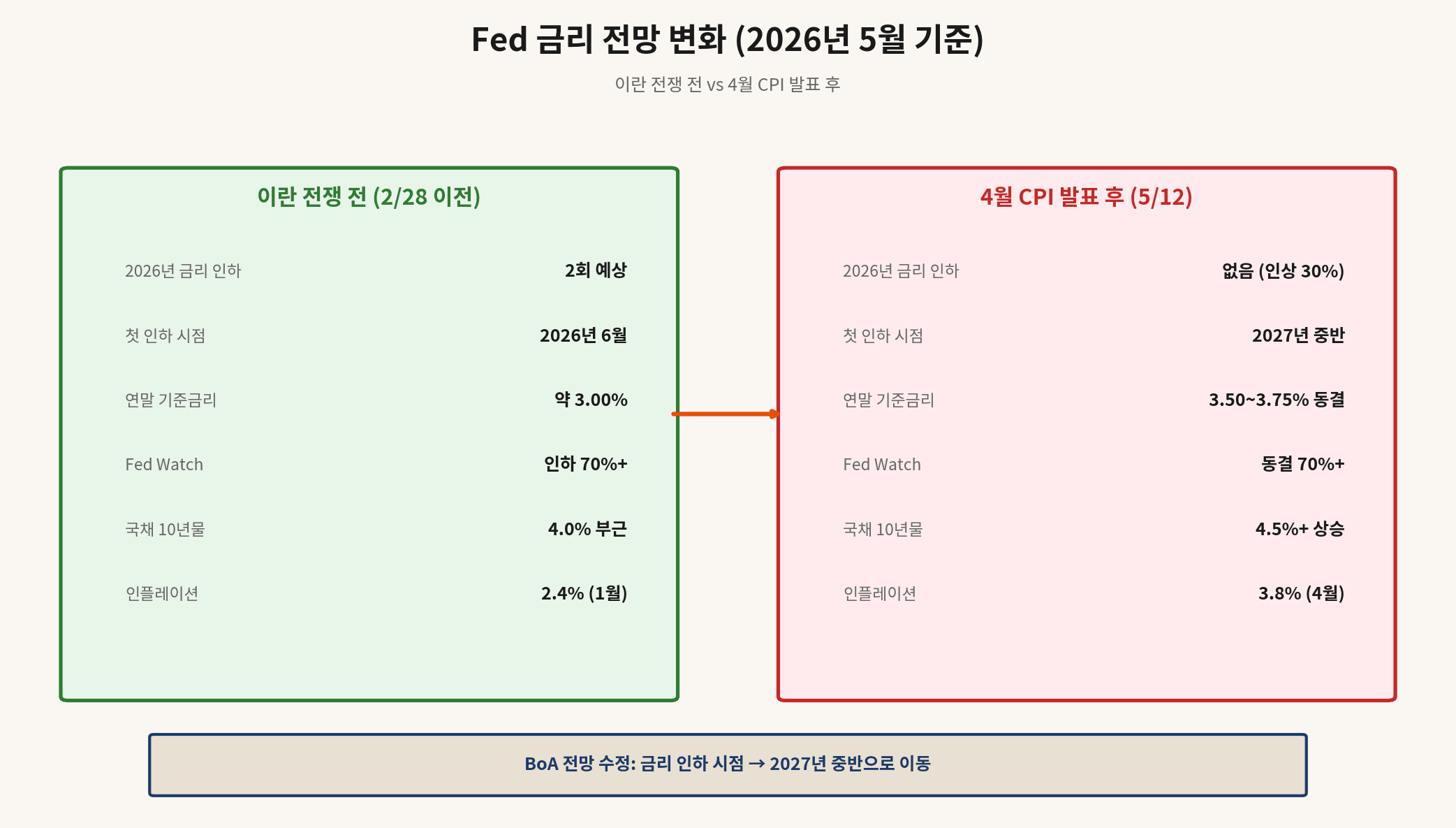

5. 연준 금리 전망 — 2027년 중반까지 동결

시장은 더 이상 2026년 금리 인하를 기다리지 않는다. Bank of America는 첫 금리 인하 시점을 2027년 중반으로 수정했고, CME FedWatch는 2026년 인하 확률을 사실상 0으로, 오히려 인상 확률 30%까지 가격에 반영하기 시작했다.

CORE TAKEAWAY

현재 Fed 기준금리는 3.50~3.75%. 4월 말 회의에서 동결을 결정했지만 반대표가 4명 나왔다 — 이는 1992년 이후 가장 많은 수준이다. Stephen Miran 이사가 0.25%p 인하를 주장했고, 지역 연은 총재 3명이 다른 이슈로 반대했다.

차기 Fed 의장 후보로 거론되는 Kevin Warsh는 평소 금리 인하를 주장해왔지만, 현재 인플레이션 환경에서는 즉각 실행하기 어렵다는 평이다. 5월 15일 의장 교체가 시장의 다음 큰 변수다.

통화정책 시간표 — 6월 FOMC (6/17~18), 7월 FOMC (7/29~30), 9월 FOMC (9/16~17). 다음 CPI(5월 데이터)는 6월 10일 발표 예정.

6. 월가 시각 분포 — 매파 vs 비둘기파

| HAWK 매파 (인플레이션 우선) | DOVE 비둘기파 (성장 우선) |

|---|---|

| JPMorgan — 높은 금리 장기화 우려 | Edward Jones — 경제가 충격에 회복력 보유 |

| Morgan Stanley — 인하 시점 추가 지연 | Kevin Warsh (차기 의장 후보) — 금리 인하 필요성 |

| Citigroup — 에너지發 광범위 확산 | Stephen Miran (Fed 이사) — 0.25%p 인하 표결 |

| Bank of America — 인하 시점 2027년 중반 | Pimco — 의료·자동차 디플레이션 주목 |

| Northlight Asset — 시장이 인상 가능성 반영 중 | Wells Fargo — 실질임금 하락이 수요 진정 |

| Pantheon Macro — 주거비 추가 압박 지속 | Goldman Sachs — 코어 추세 둔화 가능성 |

| Moody’s (M. Zandi) — 가계 부담 장기화 | CME FedWatch 일부 — 9월 인하 베팅 잔존 |

매파 우세가 분명하다. CME FedWatch는 동결 확률 70%+, 인상 30%로 가격을 매기는 중이다. 다만 비둘기파의 핵심 논거 — 의료·자동차 디플레이션, 실질임금 하락에 따른 수요 진정 — 도 무시할 수 없는 데이터다. 5월 PPI(5/13), 소매판매(5/14) 결과가 두 시각 중 어느 쪽 손을 들어줄지 결정한다.

종합 평가

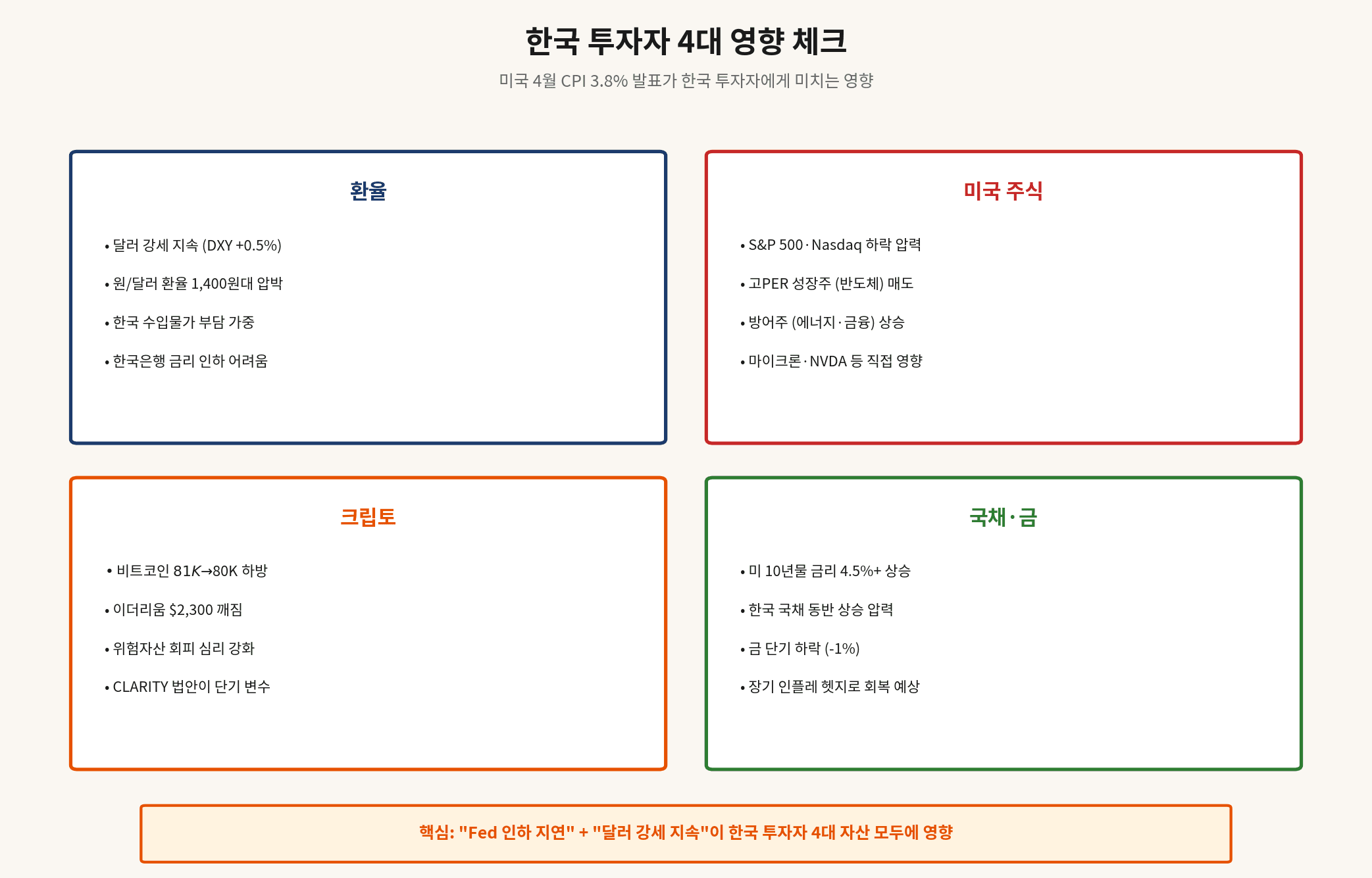

7. 한국 투자자 4대 영향 체크

미국 4월 CPI가 한국 투자자에게 미치는 영향은 단순하지 않다. 환율, 미국 주식, 크립토, 채권·금까지 4대 자산 모두에 동시에 압박이 들어오기 때문이다.

① 환율 — 원/달러 1,400원대 압박

달러 강세(DXY +0.5%)는 자연스럽게 원/달러 환율 상승으로 이어진다. 5월 12일 기준 원/달러는 약 1,400원대 진입을 시도 중. 한국 수입물가 부담이 가중되고, 한국은행도 미국 따라 금리 인하가 어려워지는 구조다.

② 미국 주식 — 고PER 성장주 매도, 방어주 매수

나스닥 -0.7%가 보여주듯, 듀레이션이 긴 성장주가 가장 큰 압박을 받는다. 반면 에너지(엑손모빌·셰브론), 금융(JPM·BAC), 방어주(유틸리티)는 상대적 강세. NVDA·AAPL·MSFT 같은 대형 기술주는 단기 변동성 확대 예상. 프리마켓 흐름은 CNBC 나스닥 페이지에서 미리 체크할 수 있다.

③ 크립토 — BTC $80K 지지 시험

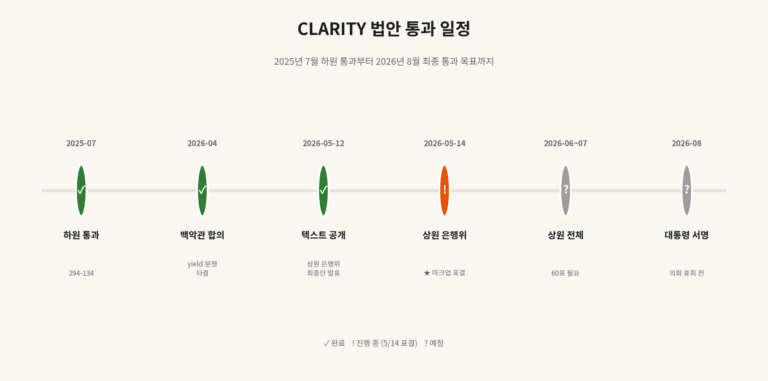

비트코인은 $80K 심리적 지지선을 시험 중이다. 단, 5월 14일 CLARITY 법안 상원 마크업 결과가 단기 변수로 작용해 BTC가 매크로와 디커플링될 가능성도 남아있다.

④ 채권·금 — 단기 변동, 장기 인플레 헷지

미 10년물 4.5%+ 상승은 한국 국채 금리에도 동반 상승 압력을 준다. 금은 단기 -1% 조정을 받았지만, 인플레이션 장기화 시나리오에서는 결국 회복할 가능성이 높다는 게 컨센서스.

⚠ 한국 투자자 주의 — CPI 같은 거시 이벤트는 한국 새벽 시간에 발표되므로 다음 날 정규장 시작 전 프리마켓에서 1차 반응이 끝난다. 6월 10일 5월 CPI 발표 직전 포지션 사이즈 조절을 미리 해두는 게 안전하다.

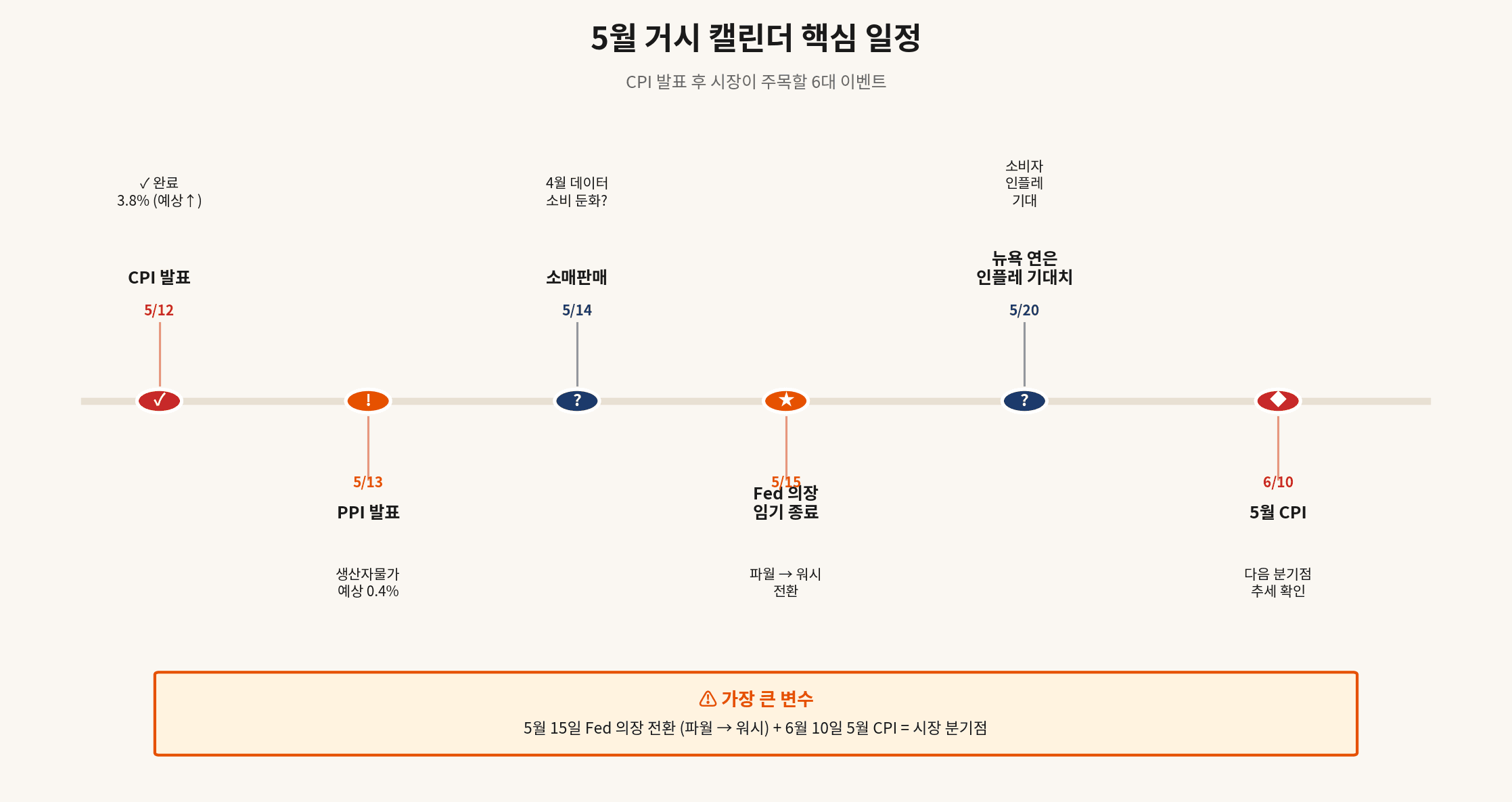

8. 결론 — 5월 거시 캘린더가 다음 분기점

| 일정 | 이벤트 | 영향 |

|---|---|---|

| 5/12 (완료) | 4월 CPI 발표 | 3.8% 충격 |

| 5/13 | 4월 PPI (생산자물가) | 인플레 확산 확인 |

| 5/14 | 4월 소매판매 | 소비 둔화 시그널 |

| 5/15 | Fed 의장 임기 종료 (파월 → 워시) | ★ 통화정책 전환점 |

| 5/20 | 뉴욕 연은 인플레이션 기대치 | 2차 효과 확인 |

| 6/10 | 5월 CPI 발표 | 4월 흐름 지속 여부 |

인플레이션이 일시적이냐 구조적이냐 —

— 미국 4월 CPI 한 줄 요약

답은 다음 한 달 데이터에 달려있다

미국 4월 CPI 3.8%는 분명히 충격적이지만, 이게 일시적 에너지 충격인지 구조적 인플레이션 재가속인지는 아직 단정할 수 없다. 5월 PPI와 소매판매가 인플레이션 광범위 확산을 확인해주면 매파 시각이 정설이 되고, 반대로 에너지를 빼고 나면 둔화 흐름이 보인다면 비둘기파가 다시 발언권을 얻는다.

한국 투자자 입장에서 가장 중요한 분기점은 5월 15일 Fed 의장 교체와 6월 10일 5월 CPI다. 그 사이 기간은 변동성이 크겠지만 새 의장의 첫 메시지와 다음 CPI까지 확인한 뒤 본격 포지션을 잡는 게 안전하다.