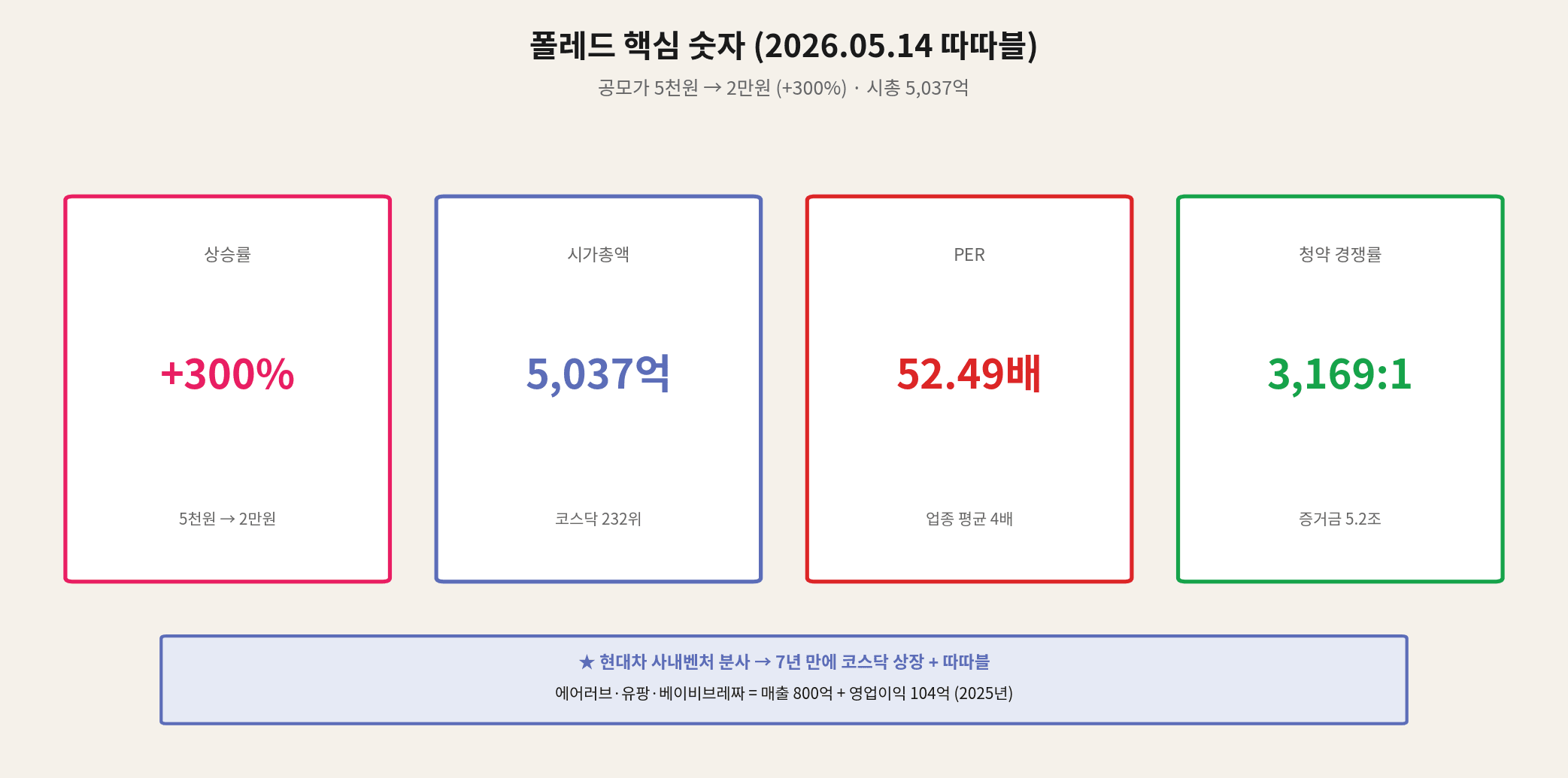

폴레드 주가 분석 — 따따블 성공 후 매출 800억·일본 84% 의존·PER 52배 리스크 완전 정리

2026년 5월 14일, 폴레드(487580)가 코스닥 상장 첫날 따따블(공모가의 4배 상승)에 성공했다. 공모가 5,000원에서 시작한 주가는 시초가 16,500원, 곧바로 가격제한폭인 20,000원까지 직행. 시가총액은 단숨에 5,037억 원을 돌파했다.

현대자동차 사내벤처에서 출발한 이 유아용품 기업은 2025년 매출 799억, 영업이익 104억의 견조한 실적을 자랑한다. 폴레드와 같은 날 따따블을 기록한 코스모로보틱스(+778%)는 “2026년 새내기주 핵심 종목”으로 함께 주목받고 있다.

이 글에서는 폴레드의 기업 개요, 매출 800억 성장 스토리, 제품 라인업 4종, 4가지 강점, 일본 84% 의존·PER 52배·보호예수 67% 등 5가지 리스크, 그리고 한국 투자자가 진입 전 체크할 5가지 신호까지 정리한다.

01 기업 개요 — 현대차 분사에서 시총 5,000억까지

폴레드는 2016년 현대자동차 사내벤처로 시작해 2019년 분사 설립된 유아용품 전문 기업이다. 자동차 안전기술을 응용한 카시트로 시작해 유아가전·위생용품으로 사업을 확장했다.

| 항목 | 내용 |

|---|---|

| 종목코드 | 487580 (코스닥) |

| 상장일 | 2026.05.14 (NH투자증권 주관) |

| 공모가 | 5,000원 (희망 밴드 상단) |

| 공모 규모 | 130억 원 (260만 주) |

| 대표이사 | 이형무 (현대차 남양연구소 자동차 설계 출신) |

| 최대주주 | 이형무 12.47% |

| 상장주식수 | 25,182,861주 |

| 5/14 결과 | 시초가 16,500원 → 따따상 20,000원 (+300%) |

02 매출 800억 성장 스토리 — 2년 만에 3.5배

폴레드의 가장 큰 매력은 가파른 실적 성장 + 흑자 기업이라는 점이다. 매출은 2년 만에 230억 → 800억으로 +247% 폭증했고, 영업이익은 -5억 적자에서 104억 흑자로 전환됐다.

| 연도 | 매출 (억원) | 영업이익 | 주요 이벤트 |

|---|---|---|---|

| 2022 | 약 230 | -5억 | 적자 지속 |

| 2023 | 528 | 2억 | 흑자 전환 시작 |

| 2024 | 528 | 62억 | 유팡·IVG 인수 효과 |

| 2025 | 799억 | 104억 | +51.4% / +68.1% ★ |

03 매출 구조 분석 — 일본 84% 의존의 함정

폴레드 매출의 가장 큰 특징은 유아가전 53.3% + 에어러브 25.6% = 핵심 매출 78.9%가 두 카테고리에서 발생한다는 것. 그리고 해외 매출의 84%가 일본 단일 시장에 집중돼 있다.

| 제품군 | 매출 비중 | 핵심 제품 |

|---|---|---|

| 유아가전 | 53.3% | 유팡(젖병소독기) + 베이비브레짜(분유제조기) |

| 에어러브 | 25.6% | 통풍·온열 시트 |

| 위생용품 | 10.0% | 유아용 화장품 등 |

| 세이프티 | 5.1% | 카시트 (코로나 영향으로 축소) |

| 기타 | 6.0% | 액세서리 등 |

| 국가 | 전체 매출 비중 | 해외 매출 중 비중 |

|---|---|---|

| 일본 | 16.4% | 84% |

| 대만 | 1.4% | 7% |

| 기타 (미국·동남아) | 1.8% | 9% |

04 핵심 제품 4종 — 카테고리 1위 브랜드

폴레드의 가장 큰 차별점은 4개 카테고리에서 동시에 1위 브랜드를 보유한다는 것. “에어러브, 유팡, 베이비브레짜”는 카테고리 자체를 대표하는 일반명사처럼 사용된다.

| 제품 | 카테고리 | 핵심 특징 |

|---|---|---|

| 에어러브 (AIRLUV) | 유아 통풍·온열 시트 | 누적 100만 대 판매 / 매출 25.6% |

| 유팡 | 젖병소독기 | 시장 점유 90%+ / 매출 240억 (2025) |

| 베이비브레짜 | 분유제조기 | 한국·일본 독점 판매권 / 매출 185억 |

| 픽셀·프랭클린 | 젖병세척기·위생용품 | 자체 브랜드 라인업 |

05 4가지 강점 — 왜 따따블에 성공했나

- 멀티 카테고리 1위 브랜드 보유 — 에어러브·유팡·베이비브레짜·픽셀 4개 카테고리 1위. 한 카테고리에 의존하지 않는 안정성

- 전 과정 내재화 — 제품 기획부터 설계, 생산, 물류, CS·AS까지 자체 운영. 중국산 단순 수입 방식과 차별화

- 볼트온 M&A 전략 — 2024년 유팡·IVG 100% 인수. 인수 1년 만에 매출 비중 47.5% 달성

- VIB(Very Important Baby) 트렌드 부합 — 저출산이지만 아이당 투자 증가. 프리미엄 유아용품 시장은 오히려 확대

06 5가지 리스크 — 솔직하게

따따블 +300% 성공 후 반드시 점검해야 할 변수 5가지를 솔직하게 정리한다.

| 리스크 | 구체 내용 |

|---|---|

| ① PER 52.49배 | 동일 업종 평균 12.84배의 4배 수준. 따따블 후 추가 상승 여력 제한 |

| ② 일본 의존도 84% | 해외 매출의 84%가 일본 단일 시장 — 환율·정책·관세 변동 직격탄 |

| ③ 한국·일본 저출산 | 주력 시장 모두 시장 축소 추세 — 프리미엄화로 상쇄 가능 여부 불확실 |

| ④ 보호예수 67% | 의무보유 확약 67.24% — 1·3·6개월 락업 해제 시 매도 압력 집중 |

| ⑤ M&A 효과 의존성 | 2024년 인수 효과 47.5% — 유기적 성장률 별도 검증 필요 |

07 폴레드 vs 코스모로보틱스 — 같은 날 따따블, 다른 종목

| 항목 | 폴레드 (487580) | 코스모로보틱스 (439960) |

|---|---|---|

| 상장일 | 2026.05.14 | 2026.05.11 |

| 5/14 종가 | 20,000원 (+300%) | 52,700원 (+778%) |

| 상승 패턴 | 1일 따따블 | 따따블 + 3연속 상한가 |

| 시가총액 | 5,037억 | 약 5,000억 |

| 매출 (2025) | 799억 (흑자) | 89억 (적자) |

| 투자 성격 | 안정성 + 일본 의존 | 성장성 + 단기 과열 |

08 진입 전 체크리스트 — 5가지 신호

- STEP 1: 보호예수 해제 일정 — 의무보유 67% / 1·3·6개월 락업 해제 시점 확인 필수. 9월 중순이 첫 대량 매물 출회 가능 시점

- STEP 2: PER 52배 vs 업종 12배 정당화 — 4배 차이 정당화 가능한가? 글로벌 매출 +127% 성장률 지속 여부 모니터링

- STEP 3: 일본 매출 환율·정책 변동 — 엔화·관세·소비세 직접 영향. 한일 관계 변동 모니터링

- STEP 4: 유기적 성장률 vs M&A 효과 분리 — 2024년 유팡·IVG 인수 효과(47.5%)를 제외한 진짜 성장률이 핵심

- STEP 5: 미국·대만 확장 진척 — 유팡 미국 진출 / 일본 의존 탈피 여부

09 결론 — 폴레드를 어떻게 봐야 할까

폴레드는 분명 구조적 매력을 가진 기업이다. 매출 800억 + 영업이익 104억의 견조한 흑자 기반, 4개 카테고리 1위 브랜드, 전 과정 내재화 운영 체계. 모두 단기 IPO 효과를 넘는 장기 성장 동력이다.

하지만 따따블 +300% 직후 진입은 신중해야 한다. PER 52.49배는 동일업종 평균의 4배 수준, 일본 매출 84% 의존으로 단일 시장 리스크가 크다. 보호예수 해제 시점인 9월 중순부터 매도 압력이 본격화될 수 있다.

② 리스크: PER 52배 vs 업종 12배 / 일본 84% 의존 / 저출산 / 보호예수 67%

③ 핵심 변수: 미국·대만 해외 다변화 / 유기적 성장률 / 유팡 글로벌 확장

④ 모니터링: 9월 중순 보호예수 해제 / 2026 상반기 실적 / 일본 외 매출 비중

⑤ 진입 전략: 추격 매수 X / 분할 매수 + 보호예수 일정 사전 체크

🏠 추천 제품

이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다.