RIA 계좌 절세 완벽 가이드 — 6월 30일까지 80% 감면 골든타임

실시간 이슈 · 2026년 5월 17일

RIA 계좌 절세로 해외주식 양도세 22%를 최대 80% 감면. 2분기(4~6월) 매도 시 80% 적용, 6월 30일이 골든타임. 5,000만원 한도, 1년 보유 조건 완벽 정리.

서학개미 양도세 660만 원이 132만 원으로 — RIA 계좌란 무엇인가

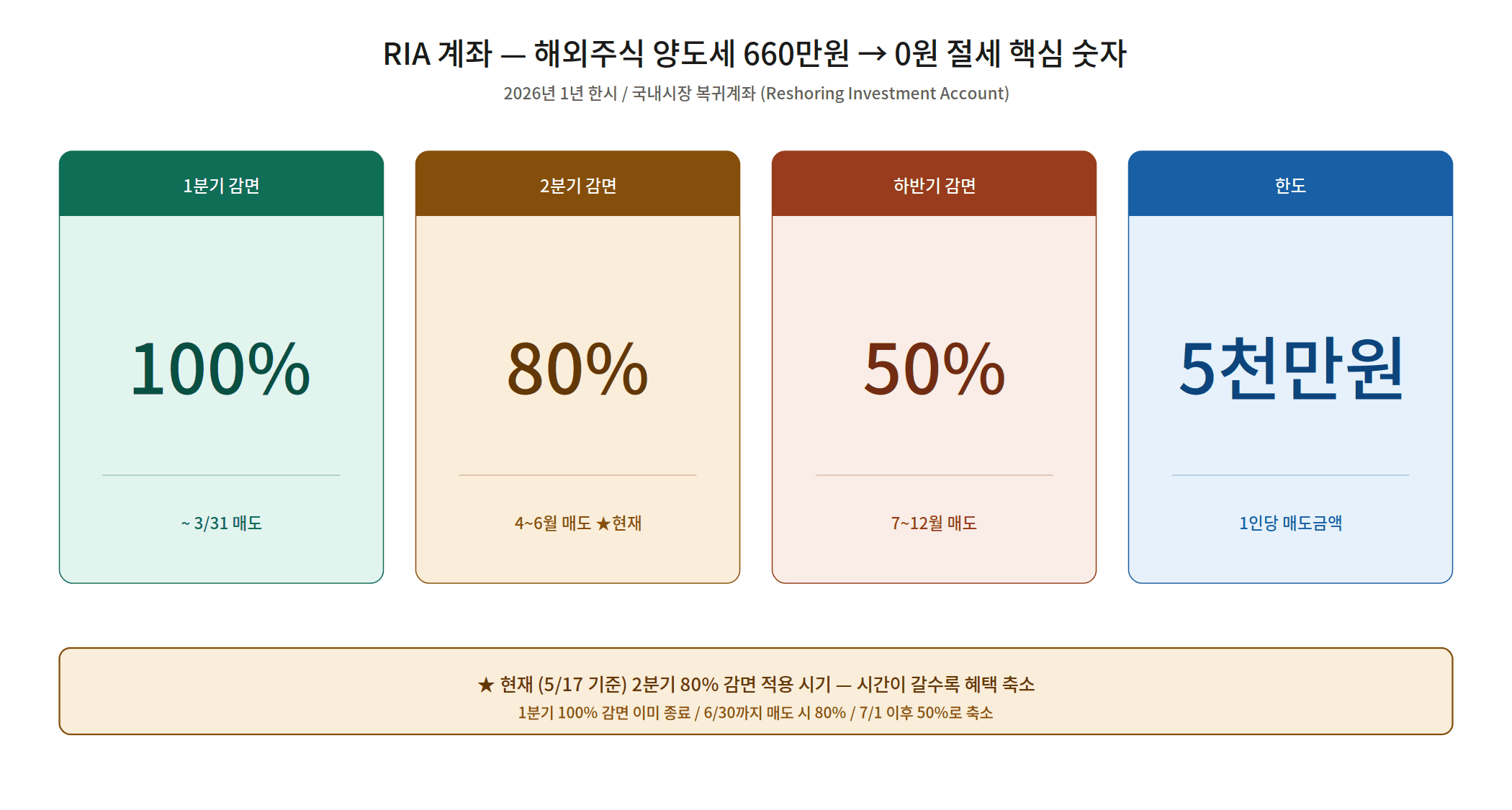

“미장 수익 3천만 원 넘었는데 세금이 660만 원.” 헤럴드경제가 보도한 서학개미의 실제 사례다. 해외주식 양도세 22%는 국내 투자자에게 적지 않은 부담이었는데, 2026년 정부가 한시적으로 도입한 RIA 계좌(국내시장 복귀계좌, Reshoring Investment Account)가 게임 체인저로 떠올랐다. RIA 계좌 절세를 활용하면 최대 80%까지 양도세를 줄일 수 있다. 현재 시점(2026.05.17)은 2분기 80% 감면 기간 중반이다. 6월 30일까지 매도하면 80% 감면이 적용되지만, 7월 1일 이후엔 50%로 떨어진다. 정부 정책 원문은 정책브리핑(korea.kr)에서 확인할 수 있다.

섹션 01 — 매도 시점별 감면율: 지금이 2분기 80% 구간

RIA 계좌는 2026년 한 해 동안만 운영되며, 분기별로 감면율이 달라진다. RIA 계좌 절세 효과를 최대한 누리려면 매도 시점 선택이 핵심이다.

| 기간 | 감면율 | 상태 |

|---|---|---|

| 1분기 (1~3월) | 100% | 종료 |

| 2분기 (4~6월) | 80% ★현재 | 진행 중 (6/30 마감) |

| 하반기 (7~12월) | 50% | 예정 |

1분기(1~3월) 100% 감면은 이미 종료됐다. 지금은 2분기 80% 감면 구간이며, 6월 30일이 사실상 RIA 계좌 절세의 골든타임이다. 7월 이후엔 감면율이 50%로 하락한다.

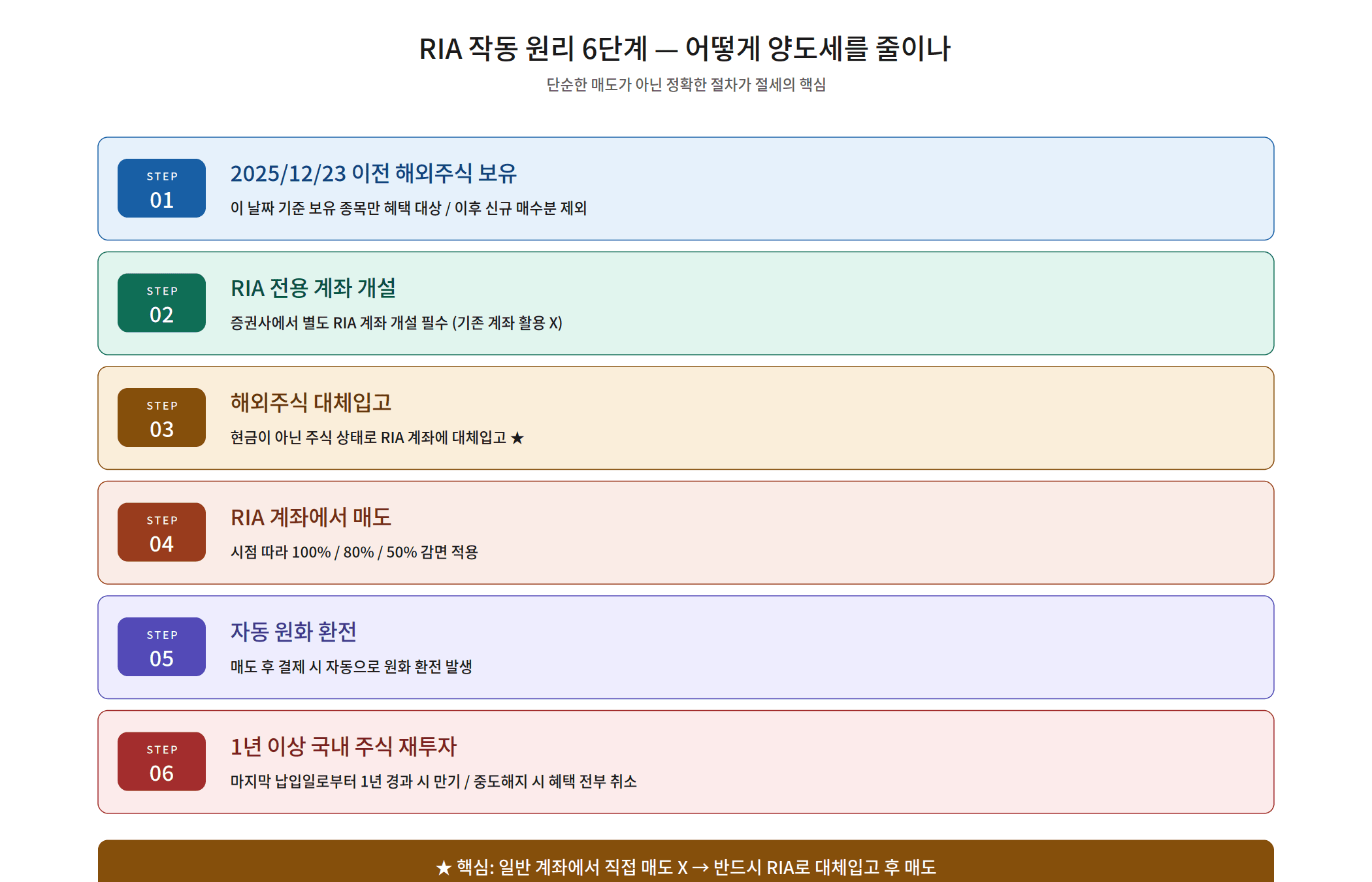

섹션 02 — RIA 계좌 작동 원리 6단계

RIA 계좌를 통한 절세는 다음 6단계로 이루어진다. 각 단계를 빠짐없이 지켜야 감면 혜택이 유효하다.

- STEP 1 — 2025년 12월 23일 이전 보유 해외주식 확인

- STEP 2 — RIA 전용 계좌 개설 (증권사별 신청)

- STEP 3 — 해외주식 대체입고 (현금 이체 방식 불인정)

- STEP 4 — RIA 계좌에서 해외주식 매도

- STEP 5 — 자동 원화 환전 처리

- STEP 6 — 1년 이상 국내 주식 재투자 유지

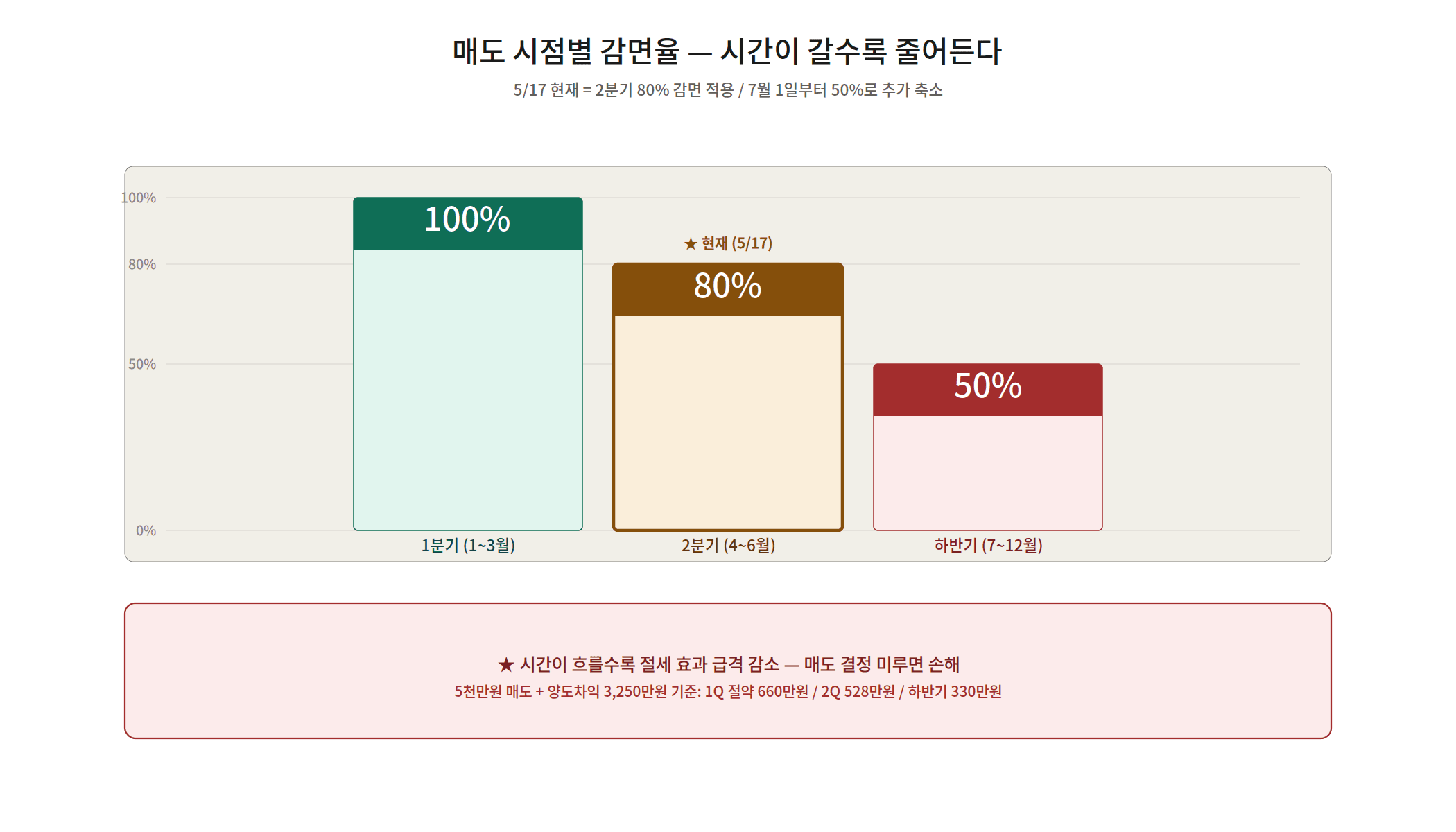

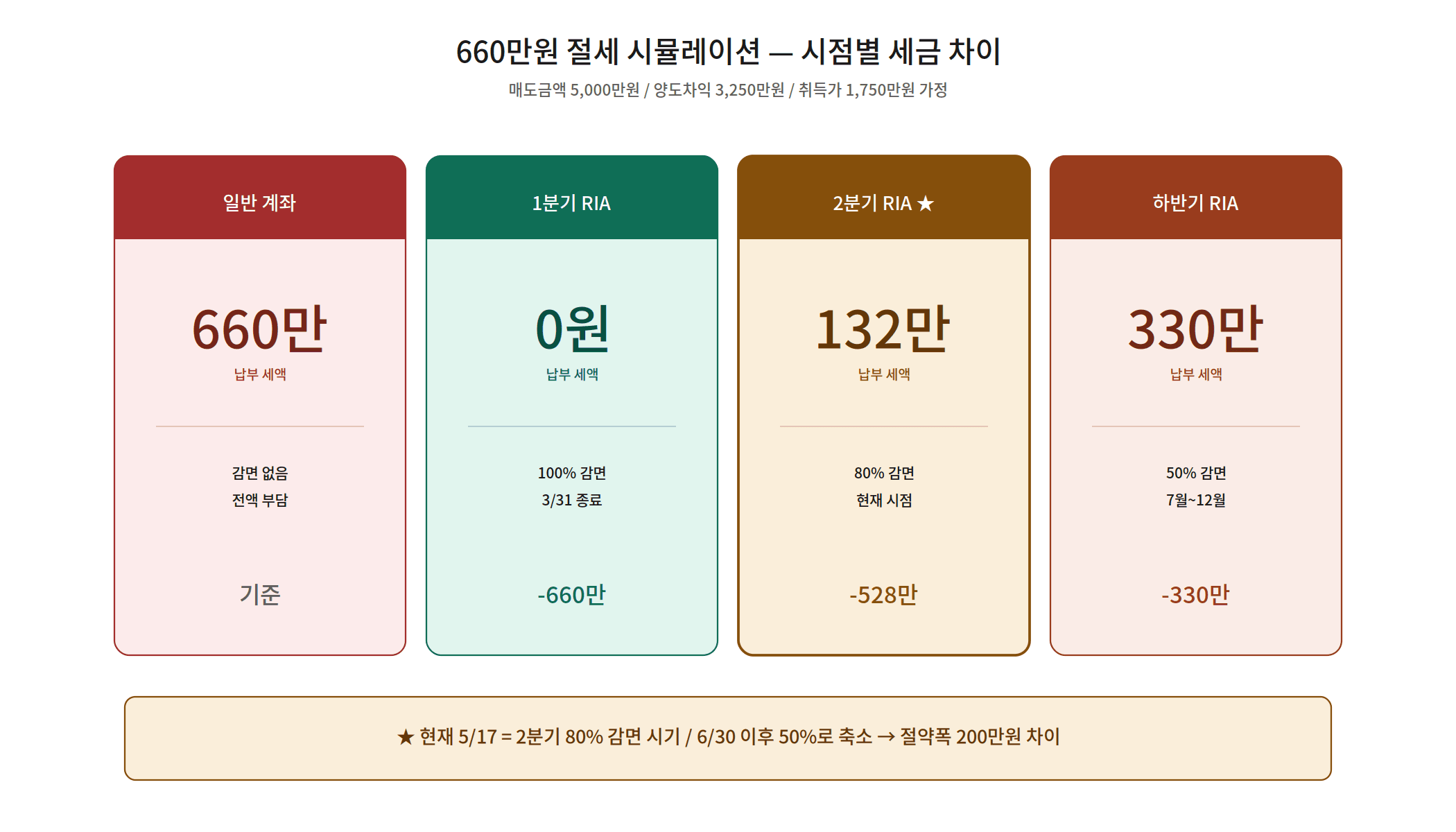

섹션 03 — 660만 원 → 132만 원: 절세 시뮬레이션

실제 수치로 RIA 계좌 절세 효과를 계산해보자. 매도금액 5,000만 원, 취득가 1,750만 원 기준이다.

- 양도차익: 3,250만 원

- 기본공제: 250만 원

- 과세표준: 3,000만 원 × 22% = 660만 원 (일반 계좌)

| 계좌 유형 | 세금 | 절세액 |

|---|---|---|

| 일반 계좌 | 660만 원 | — |

| 1분기 RIA (종료) | 0원 | 660만 원 |

| 2분기 RIA ★현재 | 132만 원 | 528만 원 |

| 하반기 RIA | 330만 원 | 330만 원 |

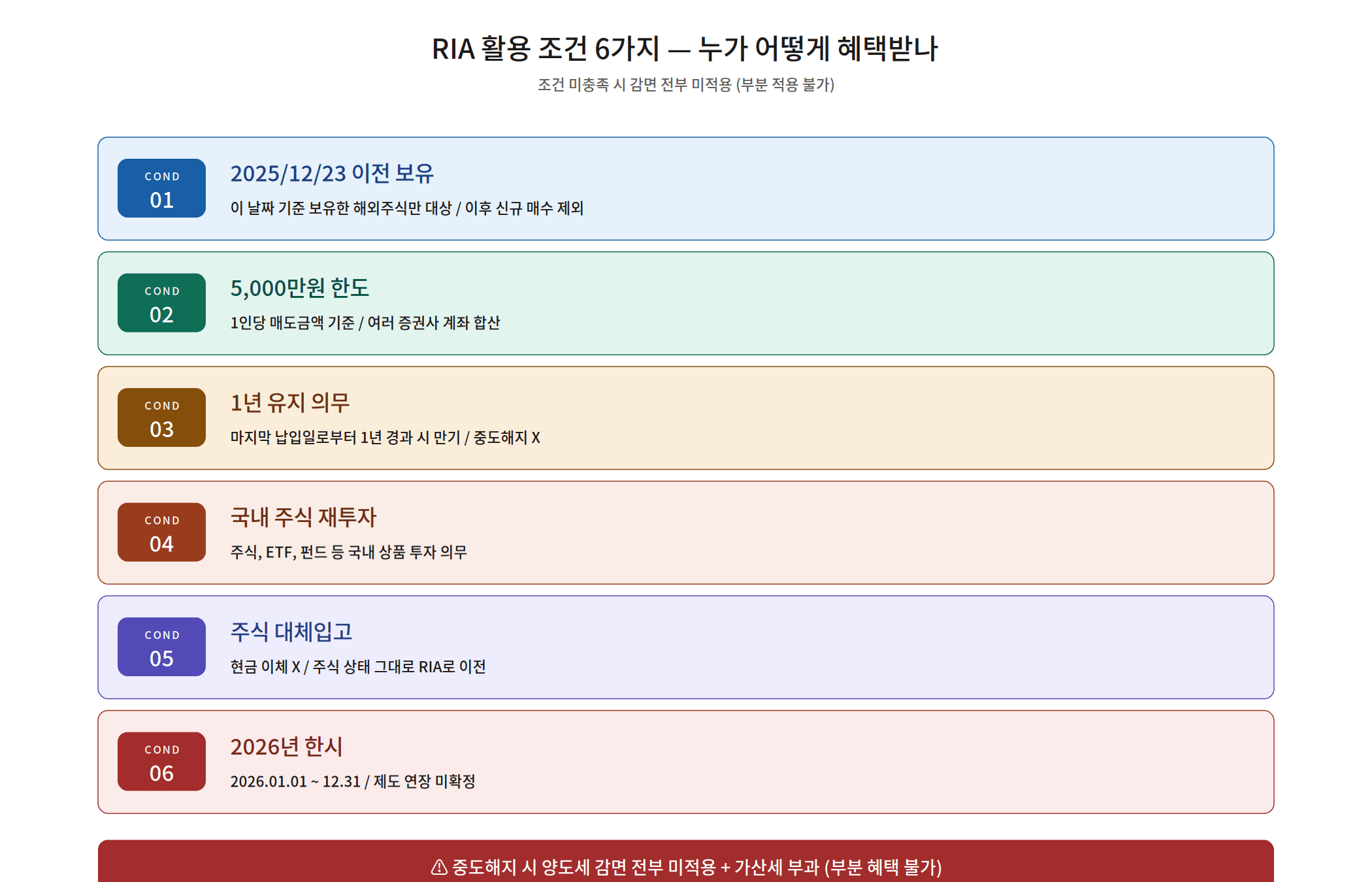

섹션 04 — RIA 활용 조건 6가지: 반드시 확인할 것

RIA 계좌 절세 혜택을 받으려면 아래 6가지 조건을 모두 충족해야 한다. 하나라도 어기면 혜택이 전액 취소될 수 있다.

- COND 1 — 2025년 12월 23일 이전 보유 종목이어야 한다

- COND 2 — 5,000만 원 한도 (여러 증권사 합산 적용)

- COND 3 — 1년 유지 의무 (위반 시 전액 무효 + 가산세 부과)

- COND 4 — 국내 주식 재투자 의무 이행

- COND 5 — 주식 대체입고 방식만 인정 (현금 이체 불가)

- COND 6 — 2026년 한시 운영 (연장 미정)

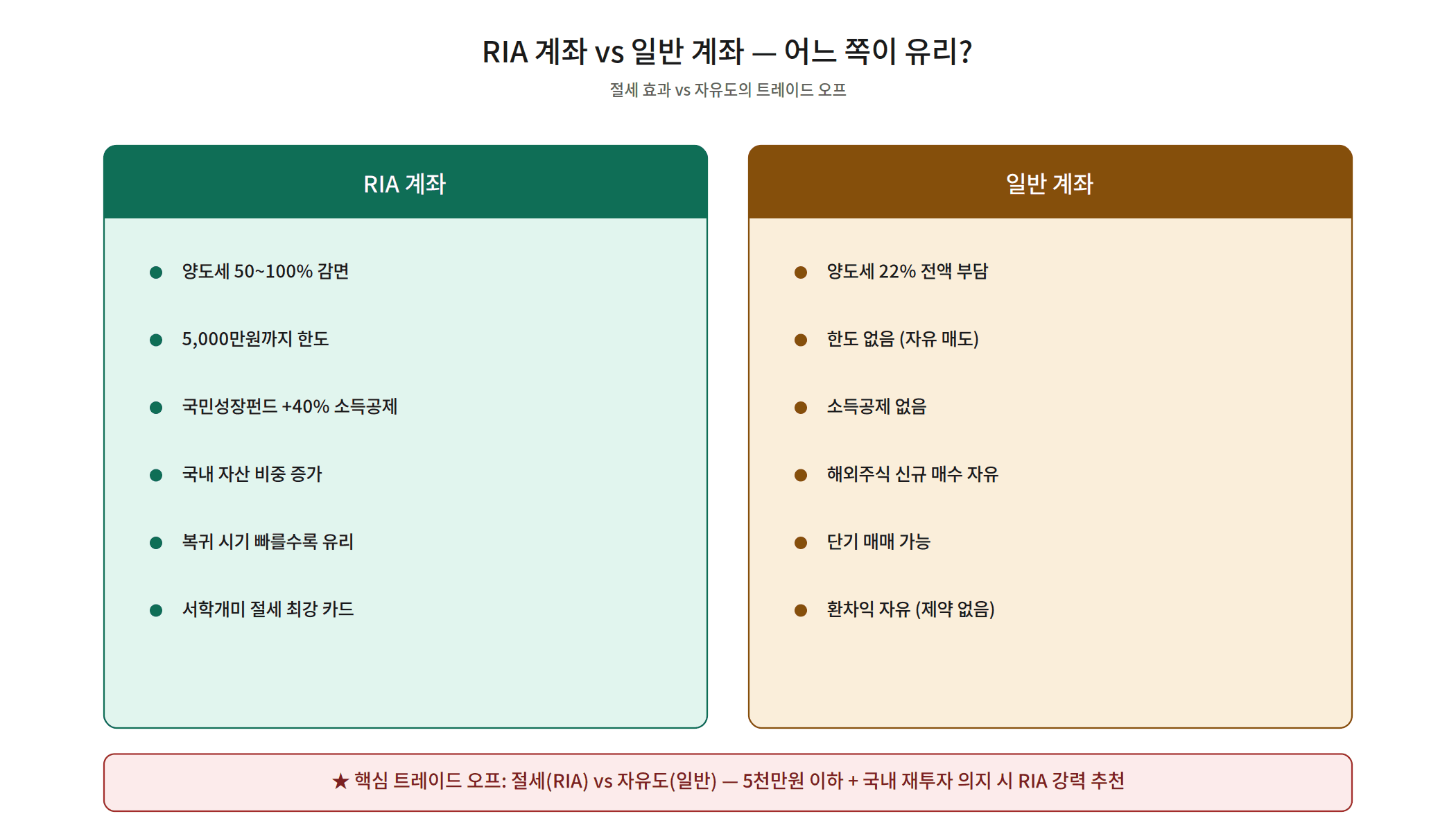

섹션 05 — RIA 계좌 vs 일반 계좌 비교

RIA 계좌와 일반 계좌의 핵심 차이를 정리한다. 투자 성향과 포지션에 따라 최적 전략이 달라진다.

| 항목 | RIA 계좌 | 일반 계좌 |

|---|---|---|

| 양도세 부담 | 50~100% 감면 | 22% 전액 부담 |

| 투자 한도 | 5,000만 원 한도 | 제한 없음 |

| 유지 기간 | 1년 의무 유지 | 자유 매도 가능 |

| 재투자 대상 | 국내 주식 의무 | 자유 선택 |

| 추가 혜택 | 국민성장펀드 40% 소득공제 | 없음 |

| 해외주식 신규 매수 | 혜택 차감 (제약) | 자유 |

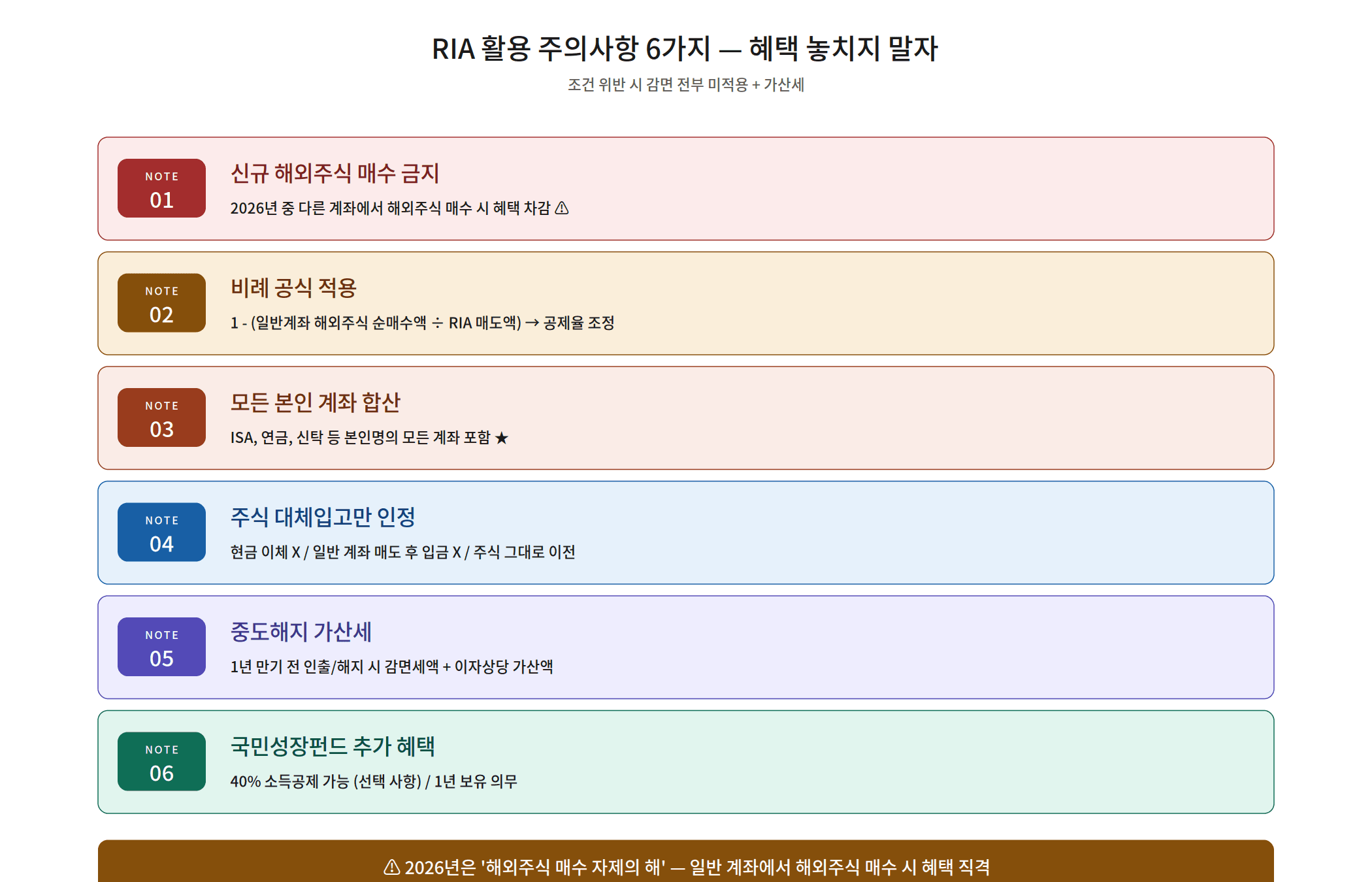

섹션 06 — RIA 활용 주의사항 6가지

RIA 계좌 절세를 활용할 때 놓치기 쉬운 주의사항 6가지를 정리한다. 특히 신규 해외주식 매수와 중도해지는 혜택 전체를 날릴 수 있어 각별히 조심해야 한다.

- NOTE 1 — RIA 계좌 내 신규 해외주식 매수 금지 (매수액에 비례해 감면 혜택 차감)

- NOTE 2 — 신규 매수 시 비례 공식 적용 — 혜택 비율이 줄어듦

- NOTE 3 — 5,000만 원 한도는 본인 모든 계좌 합산 (증권사 분산 무의미)

- NOTE 4 — 자산 이전은 반드시 주식 대체입고 방식으로만 (현금 이체 불인정)

- NOTE 5 — 1년 이내 중도해지 시 감면 전액 취소 + 가산세 부과

- NOTE 6 — 국민성장펀드 편입 시 추가로 40% 소득공제 혜택 가능

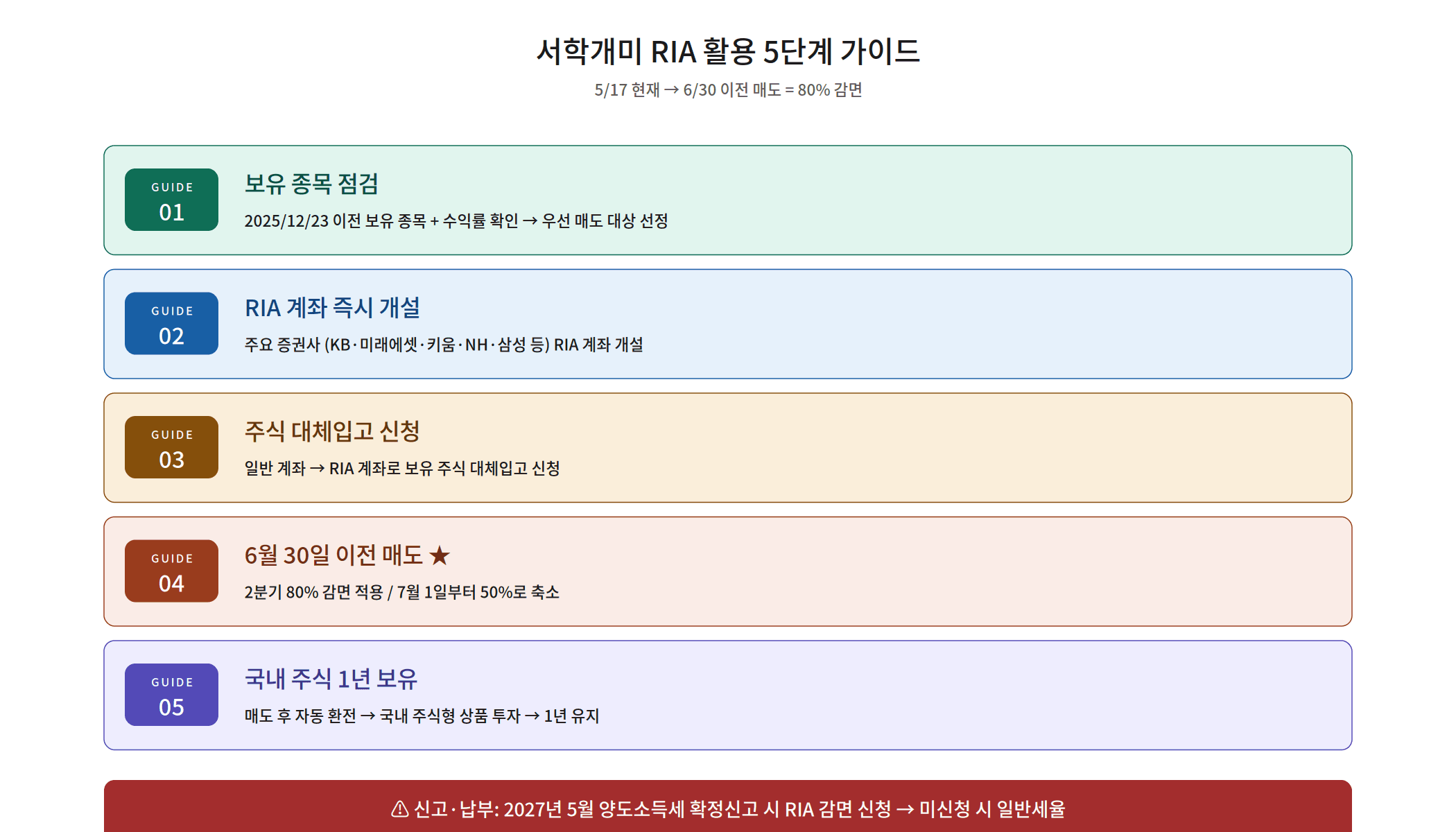

섹션 07 — 서학개미 RIA 계좌 활용 5단계 실전 가이드

지금 당장 실행할 수 있는 RIA 계좌 절세 5단계 행동 계획이다. 6월 30일 마감까지 시간이 많지 않다.

- GUIDE 1 — 보유 종목 점검: 2025년 12월 23일 이전 취득 종목과 현재 수익률 확인

- GUIDE 2 — RIA 계좌 즉시 개설: KB증권·미래에셋·키움·NH투자·삼성증권 등에서 신청 가능

- GUIDE 3 — 주식 대체입고 신청: 기존 계좌에서 RIA 계좌로 주식 현물 이전

- GUIDE 4 ★ — 6월 30일 이전 매도: 80% 감면 확정 (이후엔 50%로 하락)

- GUIDE 5 — 국내 주식 1년 보유: 재투자 의무 이행 및 추가 가산세 방지

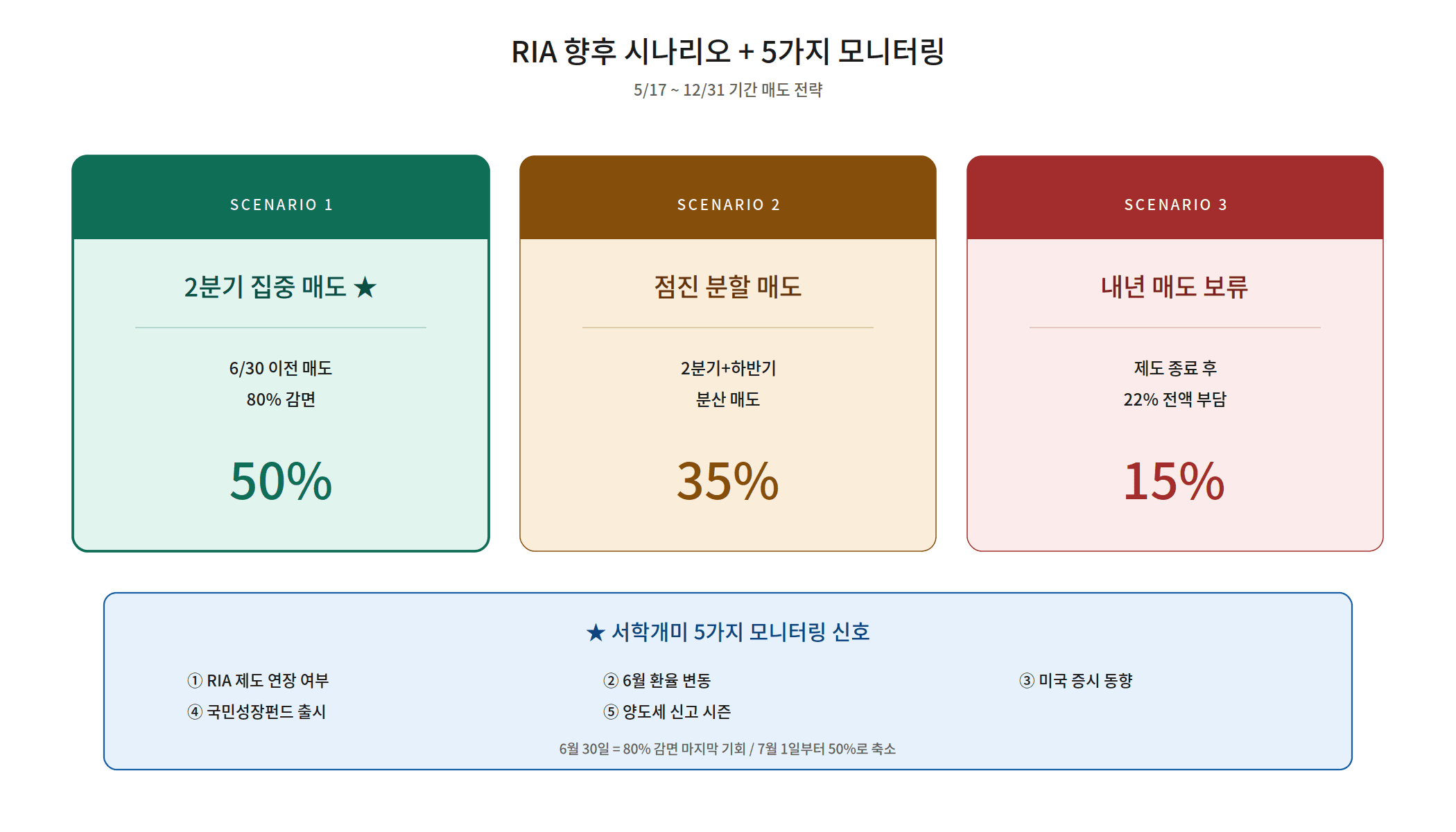

섹션 08 — 향후 시나리오 3가지: 어떤 전략이 최선인가

서학개미가 선택할 수 있는 시나리오는 크게 세 가지다. 각 전략의 예상 선택 비율과 장단점을 정리한다.

| 시나리오 | 예상 선택 비율 | 감면율 | 특징 |

|---|---|---|---|

| ① 2분기 집중 매도 ★ | 50% | 80% 감면 | 6/30 이전 전량 매도, 최대 절세 |

| ② 점진 분할 매도 | 35% | 평균 65% 감면 | 2분기 + 하반기 분산, 리스크 분산 |

| ③ 내년 매도 보류 | 15% | 0% (22% 전액) | 제도 종료 후 혜택 없음, 비권장 |

결론 — 2026년은 다시 오지 않는다

미장 수익 3,250만 원 → 양도세 660만 원. 이것이 RIA 계좌 절세를 모르는 서학개미의 현실이다. 반면 RIA 2분기 매도를 선택하면 세금이 132만 원으로 줄어들고, 528만 원을 고스란히 지킬 수 있다. 1분기 100% 감면의 기회는 이미 사라졌다. 지금 남은 창은 6월 30일까지 80% 감면 구간이다. RIA 계좌 절세의 황금기, 2026년은 다시 오지 않는다. 보유 종목을 점검하고, RIA 계좌를 개설하고, 6월 30일 이전에 매도하라. 국내 주식 1년 재투자까지 완료하면 최대 528만 원의 절세가 현실이 된다.

#RIA계좌 #국내시장복귀계좌 #서학개미절세 #해외주식양도세 #양도세감면 #2026절세 #80퍼센트감면 #6월30일매도 #국민성장펀드 #미국주식세금 #서학개미가이드