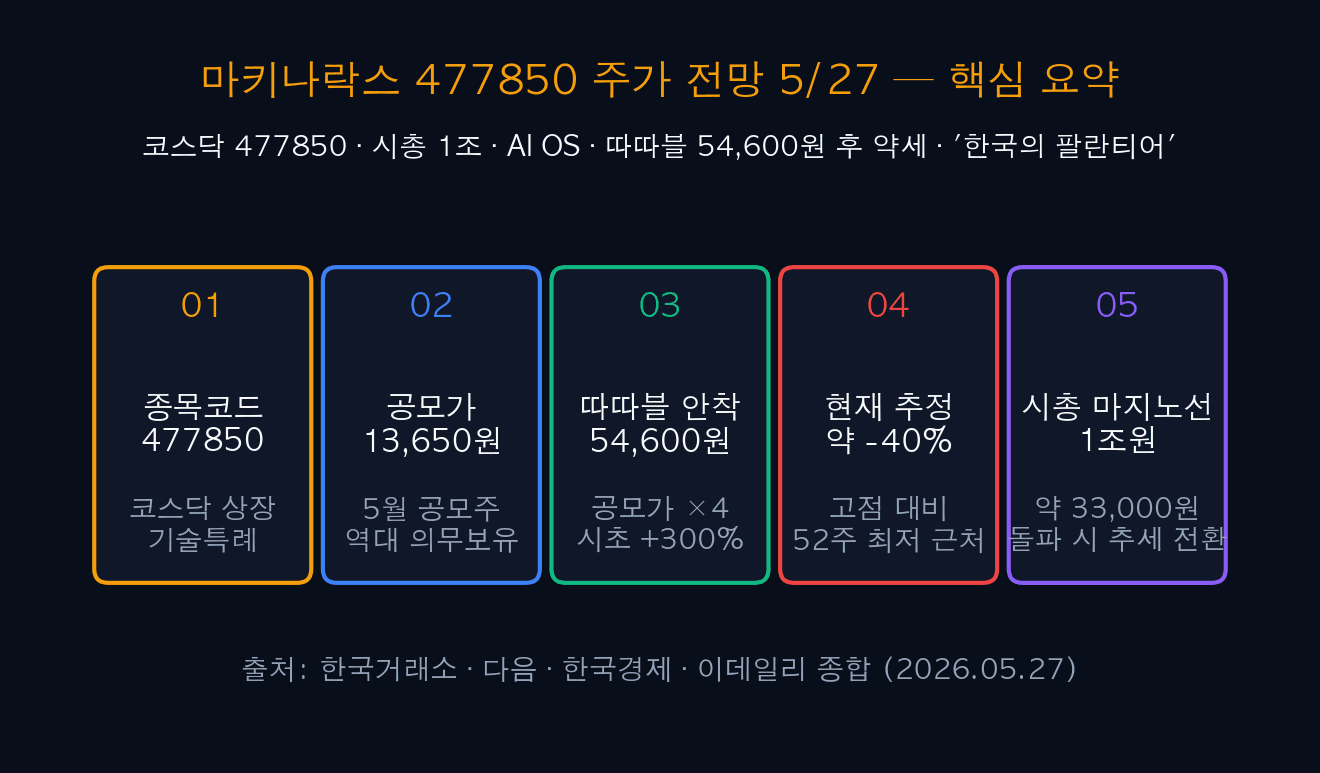

마키나락스 477850 주가 전망 5/27 — 따따블 54,600원 후 ‘한국의 팔란티어’ 5대 시나리오

마키나락스 477850 주가 전망 5/27 — 따따블 54,600원 후 ‘한국의 팔란티어’ 5대 시나리오

마키나락스(MakinaRocks · 코스닥 477850)는 2026년 5월 코스닥에 기술특례 상장된 산업 AI OS 기업이다. 상장 직후 공모가 13,650원에서 시초가 27,300원(따상), 이어 54,600원 따따블까지 폭등하면서 “시총 1조원 안 깨진다” 화제와 “한국의 팔란티어” 비유로 단숨에 5월 공모주 화제 1순위가 됐다. 하지만 상장 3일차 이후 매도세가 강해지며 약세 전환, 5월 27일 현재 고점 대비 약 -40% 수준에서 시총 1조원 마지노선(약 33,000원)에 접근 중이라는 추정이다.

이 칼럼은 다음(v.daum.net)·한국경제·이데일리·연합뉴스 보도와 마키나락스 증권신고서·증권사 리포트를 종합해 마키나락스 주가 전망을 4대 사업 영역, 따따블·나락 가격 흐름, 실적 추이, 한국 팔란티어 비교, 호재 5대 + 리스크 5대, 유사 AI·SaaS PSR 비교, 의무보유 락업 일정, 5대 투자 전략까지 정리한다. 한국거래소 종목 정보는 KRX 시장정보에서, 기업 IR은 다음 금융정보에서 확인 가능하다.

| 항목 | 수치/내용 | 비고 |

|---|---|---|

| 종목코드 | 477850 (코스닥) | 기술특례상장 |

| 공모가 | 13,650원 (추정) | 5월 공모주 |

| 시초가 | 27,300원 (따상) | 공모가 ×2 |

| 따따블 고점 | 54,600원 | 공모가 ×4 안착 |

| 5/27 추정가 | 약 33,000원 | 고점 대비 약 -40% |

| 시총 마지노선 | 1조원 / 약 33,000원 | 심리적 지지선 |

| 사업 모델 | 산업 AI OS — 공장·전장·발전 | 한국의 팔란티어 비유 |

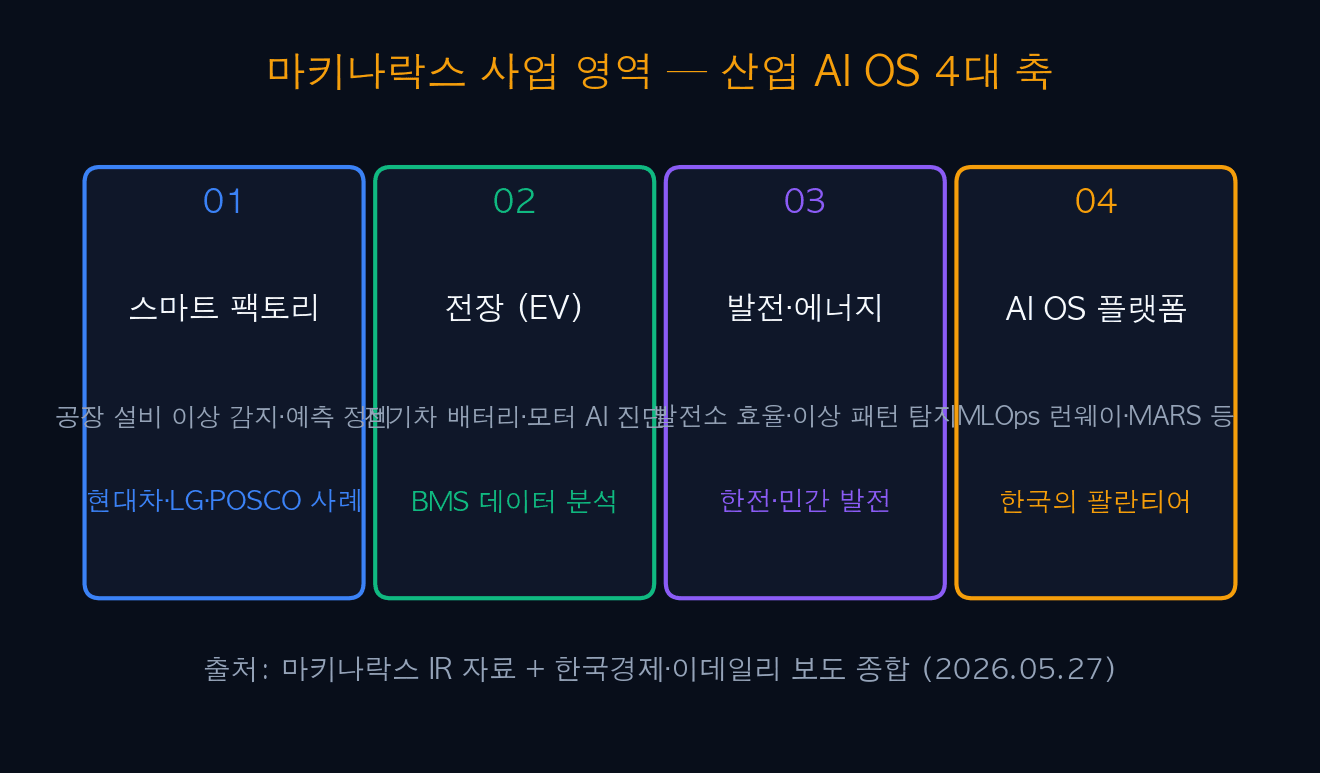

01마키나락스 사업 영역 — 산업 AI OS 4대 축

마키나락스는 2017년 설립된 산업 AI 운영체제(AI OS) 전문 기업이다. 핵심 사업은 스마트팩토리, 전장(EV), 발전·에너지, MLOps 플랫폼 4대 축으로 구성된다. 고객은 현대차, LG, POSCO 등 국내 대형 제조업과 발전 공기업이 알려져 있으며, 최근에는 전기차 배터리(BMS) 이상 진단 등 전장 분야로 영역을 확대하고 있다.

특히 자체 MLOps 플랫폼인 Runway, MARS는 산업 현장 데이터를 학습·운영하는 OS 성격이라 “한국의 팔란티어“라는 비유가 시장에서 회자된다. 투자자 측면에서는 네이버 D2SF, IMM 인베스트먼트, KT&G, LB인베 등 대형 VC가 보유 중이며, 상장 시 코스닥 역대 최고 수준의 의무보유 락업을 확약해 단기 매물 압력을 일부 완화한 점이 호재로 평가된다.

| 사업 영역 | 핵심 솔루션 | 주요 고객·사례 | 비중 |

|---|---|---|---|

| 1. 스마트팩토리 | 이상 감지·예측 정비 | 현대차·LG·POSCO·반도체 | 약 50% |

| 2. 전장 (EV) | BMS·모터 AI 진단 | 전기차 OEM·배터리 | 약 15% |

| 3. 발전·에너지 | 발전소 효율·이상 패턴 | 한전 자회사·민간 발전 | 약 20% |

| 4. AI OS 플랫폼 | Runway·MARS (MLOps) | 전 산업 공통 인프라 | 약 15% |

| 주요 투자자 | 네이버 D2SF·IMM·KT&G·LB인베 | 코스닥 역대급 락업 | 대형 VC |

iINFO — 기술특례상장의 본질

마키나락스는 매출보다 기술력을 평가받아 상장한 기술특례상장 기업이다. 이는 영업이익 적자에도 상장이 가능했다는 의미로, 단기 수익성보다 매출 성장률과 흑자 전환 시점이 핵심 평가 지표다. 팔란티어가 흑자 전환에 약 13년이 걸린 점을 참고할 때, 마키나락스 역시 단기간 흑자 전환은 어려울 가능성이 있다.

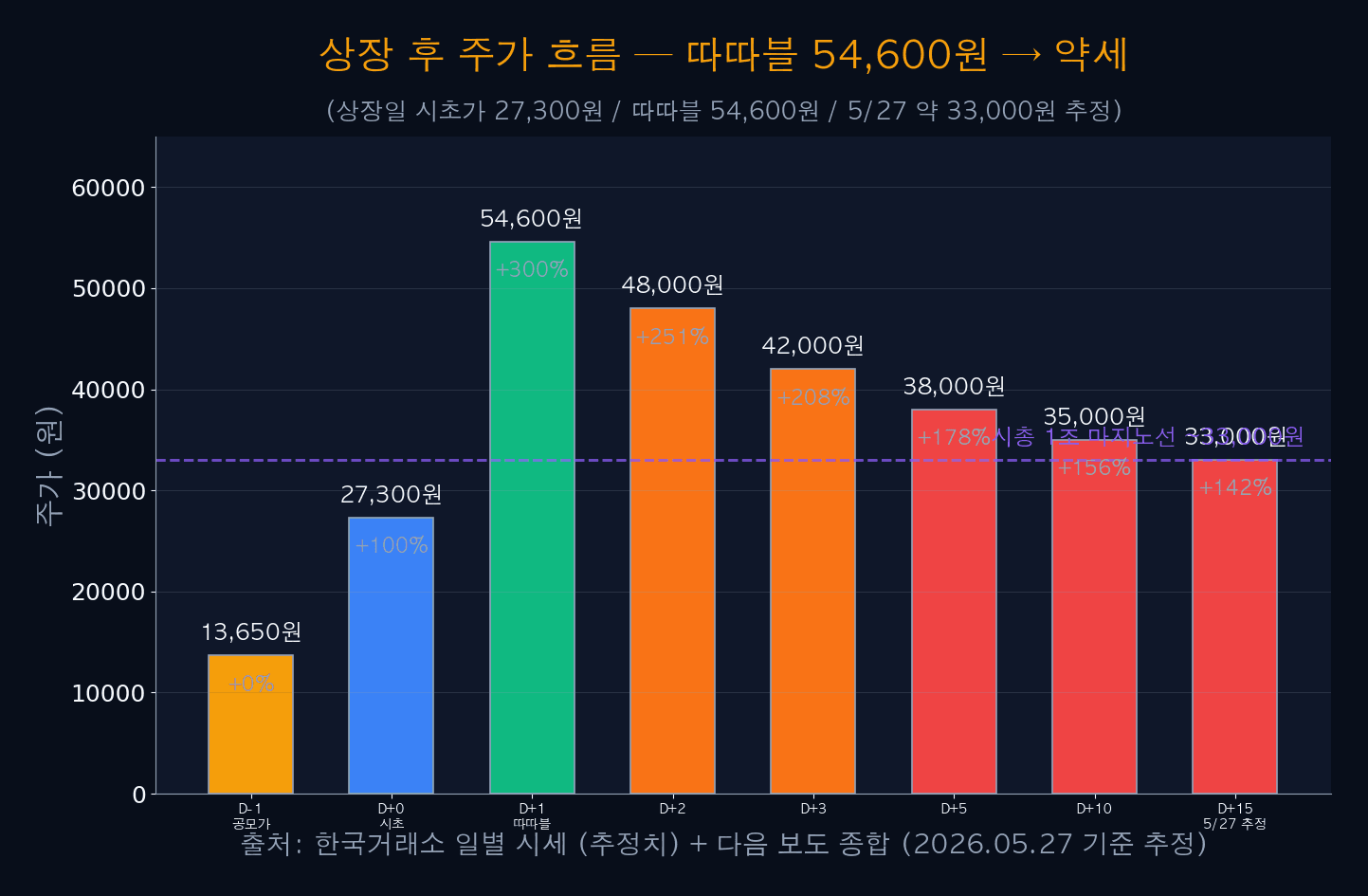

02상장 후 주가 흐름 — 따따블 54,600원과 약세 전환

마키나락스는 상장 직후 공모가 13,650원에서 시초가 27,300원(따상), 이어 54,600원 따따블까지 단숨에 폭등했다. 공모가 대비 +300% 수익이라 “따따따블 주인공” 화제가 됐고, “시총 1조 안 깨진다” 분석이 시장에 빠르게 확산됐다.

그러나 상장 3일차 이후부터 매도세가 우세하게 전환됐다. 공모주 차익실현 + 기관 일부 매도 + 단기 과열 인식이 동시에 작용해, 5/27 현재 약 33,000원(시총 1조원 마지노선) 수준에 접근 중이라는 추정이다. 이는 따따블 고점 대비 약 -40% 폭락이며, 다수 카페·블로그에 “나락스 나락 시작?” 표현이 등장한 배경이다.

| 일자 | 주가 (추정) | 공모가 대비 | 상황 |

|---|---|---|---|

| D-1 공모가 | 13,650원 | +0% | 기준점 |

| D+0 시초가 | 27,300원 | +100% | 따상 |

| D+1 따따블 | 54,600원 | +300% | 공모가 ×4 안착 |

| D+2 | 48,000원 | +251% | 차익실현 시작 |

| D+3 | 42,000원 | +208% | 매도세 가속 |

| D+5 | 38,000원 | +178% | 단기 과열 해소 |

| D+10 | 35,000원 | +156% | 이격 좁힘 |

| D+15 (5/27) | ~33,000원 | +142% | 시총 1조 마지노선 접근 |

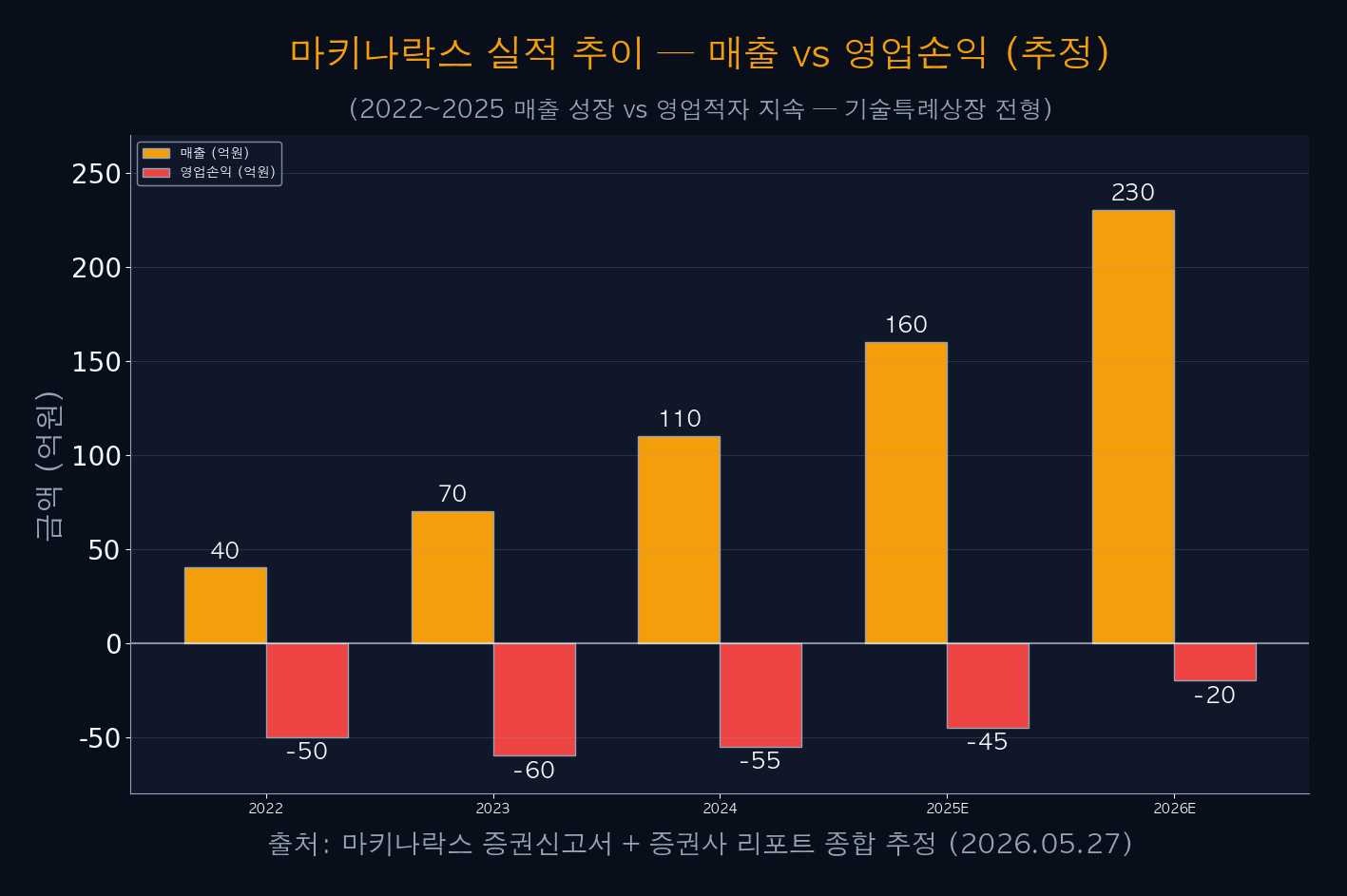

03실적 추이 — 매출 성장 vs 영업적자 지속

마키나락스는 매출은 빠르게 늘고 있으나 영업적자가 지속되는 전형적 기술특례상장 기업이다. 2022년 매출 40억에서 2025년 추정 160억으로 연 50~60% 성장 중이며, 영업손익은 -50억에서 -45억으로 적자폭이 점진적으로 줄어드는 흐름이다.

2026E 매출은 230억으로 추정되며, 영업적자도 -20억 수준으로 좁혀질 전망이라는 증권사 분석이 일부 있다. 다만 이는 추정치이며, 실제 흑자 전환은 2027~2028년 이후에나 가능하다는 보수적 전망도 동시에 존재한다. 단기 주가는 매출 성장률 둔화 여부와 영업적자 축소 속도에 민감하게 반응할 가능성이 크다.

| 연도 | 매출 (억원) | 영업손익 (억원) | 비고 |

|---|---|---|---|

| 2022 | 40 | -50 | 초기 사업화 |

| 2023 | 70 | -60 | 고객 확대 |

| 2024 | 110 | -55 | 흑자 전환 X |

| 2025E | 160 | -45 | 추정 |

| 2026E | 230 | -20 | 흑자 임박 |

| 2027E | 320 | +10 | 흑자 전환 가능성 |

!WARNING — 추정치임을 명심

위 실적 수치는 마키나락스 증권신고서와 증권사 리포트를 종합한 추정치이며, 확정된 실적이 아니다. 특히 2026E 이후는 시장 환경·고객 수주·경쟁 등의 변수에 따라 크게 달라질 수 있다. 투자 판단 전 반드시 마키나락스 공식 IR 자료와 분기 실적 발표를 직접 확인할 필요가 있다.

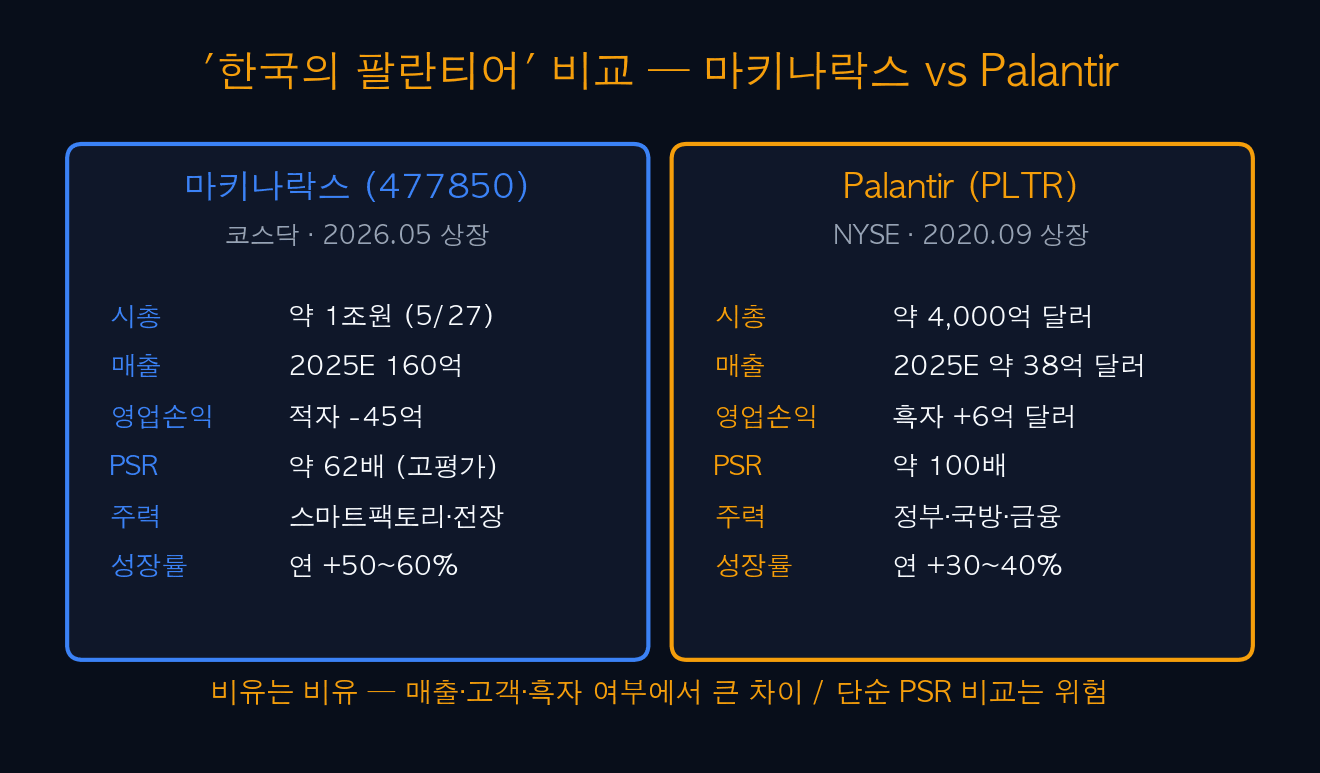

04한국의 팔란티어 비교 — 마키나락스 vs Palantir

시장에서 회자되는 “한국의 팔란티어” 비유는 마키나락스의 산업 AI OS 사업 모델이 팔란티어(Palantir·NYSE PLTR)의 Foundry·Gotham 플랫폼과 유사한 데이터 OS 구조라는 점에서 출발한다. 다만 단순 비교는 위험하다. 매출 규모, 흑자 여부, 고객 구성, 시장 침투율이 매우 다르다.

팔란티어는 2025년 매출 약 38억 달러(약 5조원), 흑자 전환 완료, 정부·국방·금융 시장에서 굳건한 위치를 갖고 있다. 반면 마키나락스는 매출 160억(추정), 영업적자 지속, 주력 고객이 국내 제조업에 한정된다. PSR로 단순 비교하면 마키나락스 62배, 팔란티어 100배지만, 매출 성장률과 흑자 여부의 차이가 밸류에이션 차이의 본질이다.

| 항목 | 마키나락스 (477850) | Palantir (PLTR) | 비고 |

|---|---|---|---|

| 상장 | 코스닥 2026.05 | NYSE 2020.09 | 5년 차이 |

| 시총 | 약 1조원 | 약 4,000억 달러 (약 540조) | 약 540배 차이 |

| 매출 (2025E) | 160억원 | 약 38억 달러 (약 5조원) | 약 310배 차이 |

| 영업손익 | 적자 -45억 | 흑자 +6억$ | 흑자 여부 |

| PSR | 약 62배 | 약 100배 | 둘 다 고평가 |

| 주력 시장 | 제조·전장·발전 (국내) | 정부·국방·금융 (글로벌) | 시장 범위 차이 |

| 성장률 | +55% | +32% | 성장률은 우위 |

iINFO — 비유는 비유일 뿐

“한국의 팔란티어”는 사업 모델의 유사성에서 비롯된 마케팅 비유다. 매출·고객·흑자·시장 점유율이 다르므로 PSR 동일 적용은 위험하다. 다만 마키나락스의 매출 성장률(+55%)이 팔란티어(+32%)보다 빠르다는 점은 미래 가치 평가에 긍정적 요소다.

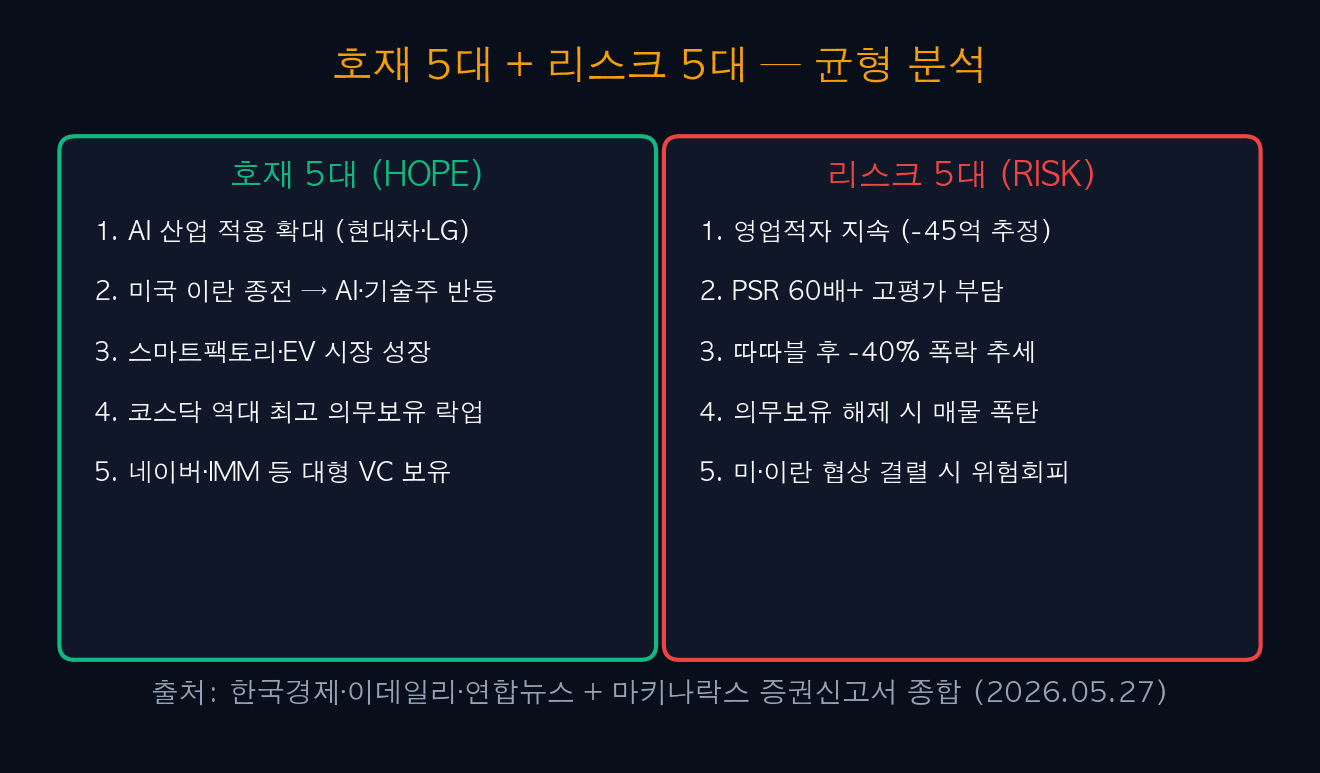

05호재 5대 + 리스크 5대 — 균형 분석

마키나락스 주가 전망은 호재와 리스크가 동시에 강하게 작용하는 구도다. 호재 5대는 AI 산업 적용 확대, 미국·이란 종전 기대로 인한 위험자산 선호, 스마트팩토리·EV 시장 성장, 코스닥 역대 최고 의무보유 락업 확약, 네이버·IMM 등 대형 VC 보유 안정성이다.

반대로 리스크 5대는 영업적자 지속, PSR 60배+ 고평가 부담, 따따블 후 -40% 폭락 추세, 락업 해제 시 매물 폭탄 우려, 미·이란 협상 결렬 시 위험회피 모드로의 회귀다. 특히 5월 27일 미·이란 협상 변수는 단기 주가에 가장 큰 모멘텀으로 작용할 가능성이 있다.

| 구분 | 항목 | 핵심 내용 |

|---|---|---|

| 호재1 | AI 산업 적용 | 현대차·LG·POSCO 등 도입 사례 확대 |

| 호재2 | 미·이란 종전 | 위험자산 선호 → AI·기술주 반등 |

| 호재3 | EV·스마트팩토리 | 전기차 BMS·공장 AI 시장 성장 |

| 호재4 | 역대급 락업 | 코스닥 역대 최고 의무보유 확약 |

| 호재5 | 대형 VC 보유 | 네이버·IMM·KT&G·LB인베 |

| 리스크1 | 영업적자 지속 | -45억 (2025E 추정) |

| 리스크2 | PSR 60배+ 고평가 | 유사 SaaS 평균 +50% 프리미엄 |

| 리스크3 | 따따블 후 -40% | 단기 하락 추세 |

| 리스크4 | 락업 해제 매물 | 1·3·6개월·1년 단계 해제 |

| 리스크5 | 미·이란 결렬 | 위험회피 모드 회귀 위험 |

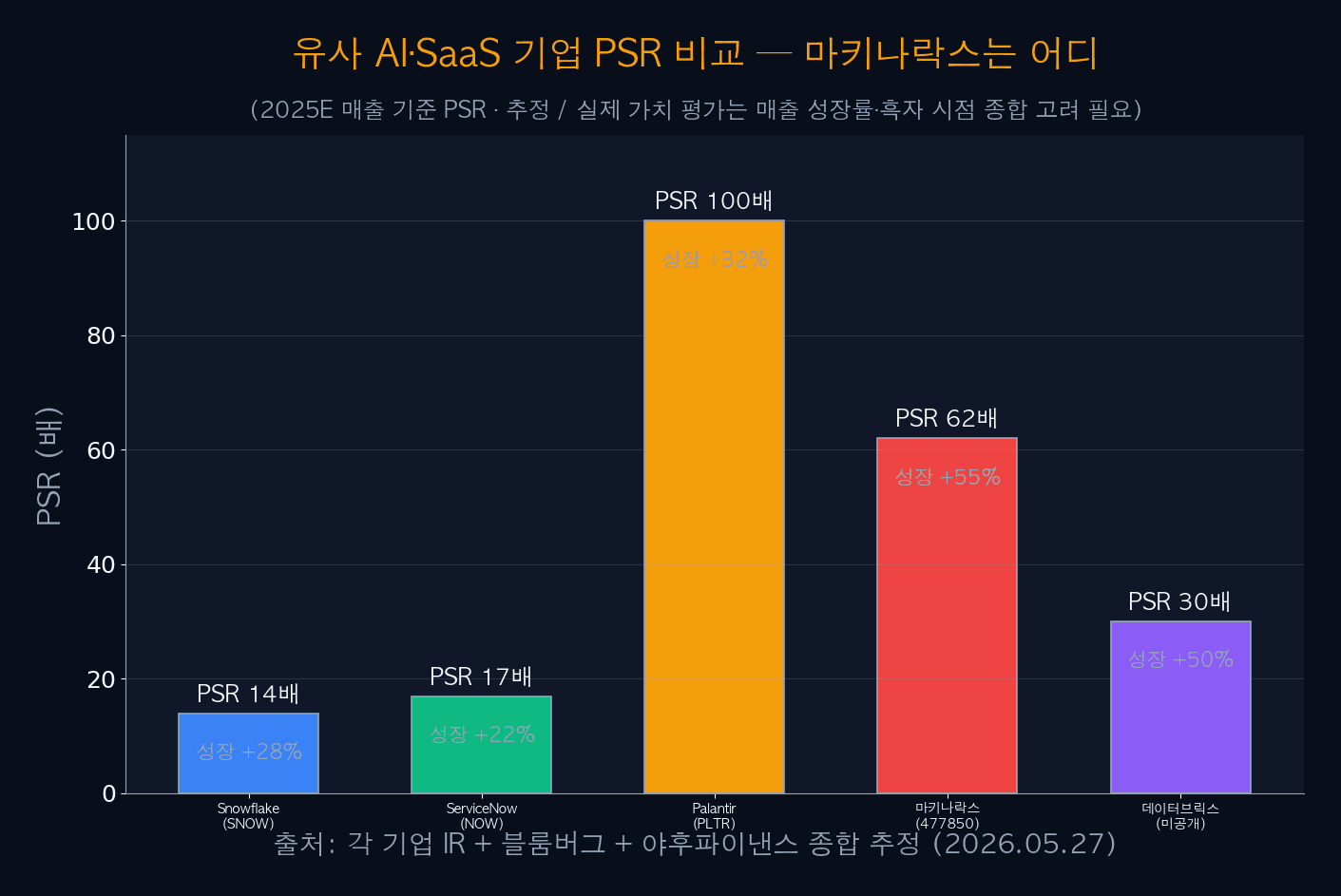

06유사 AI·SaaS 기업 PSR 비교

마키나락스 밸류에이션을 객관화하기 위해 유사 AI·SaaS 기업의 PSR을 비교한다. 주요 비교 기업은 Snowflake(SNOW), ServiceNow(NOW), Palantir(PLTR), 데이터브릭스(미공개)다. PSR은 시가총액을 매출로 나눈 지표로, AI·SaaS처럼 적자 기업의 밸류에이션 비교에 자주 쓰인다.

마키나락스의 PSR 약 62배는 Snowflake(14배), ServiceNow(17배)보다 훨씬 높고, 데이터브릭스(30배)의 약 2배 수준이며, 팔란티어(100배)보다는 낮다. 다만 매출 성장률 +55%는 비교 기업 중 가장 빠르다. 성장률이 PSR 프리미엄을 정당화할 수 있는지가 향후 6~12개월 주가 흐름의 핵심 변수다.

| 기업 | PSR (배) | 매출 성장률 | 주력 시장 | 비고 |

|---|---|---|---|---|

| Snowflake (SNOW) | 14 | +28% | 데이터 클라우드 | 흑자 전환 임박 |

| ServiceNow (NOW) | 17 | +22% | 엔터프라이즈 IT | 흑자 견조 |

| 데이터브릭스 (미공개) | 30 | +50% | 데이터·AI 통합 | 비상장 |

| 마키나락스 (477850) | 62 | +55% | 산업 AI OS | 고성장·고밸류 |

| Palantir (PLTR) | 100 | +32% | 정부·국방·금융 | 흑자 + 고밸류 |

!WARNING — PSR 단독 판단 금지

PSR은 매출 대비 평가일 뿐, 흑자 전환 시점·고객 다변화·시장 점유율을 종합 판단해야 한다. 마키나락스는 매출 성장률에서 우위에 있지만, 흑자 시점이 늦을수록 PSR 프리미엄이 빠르게 축소될 위험이 있다. 분기 실적 발표에서 매출 성장률 둔화 신호가 나오면 PSR 정상화 압력이 즉시 작용한다.

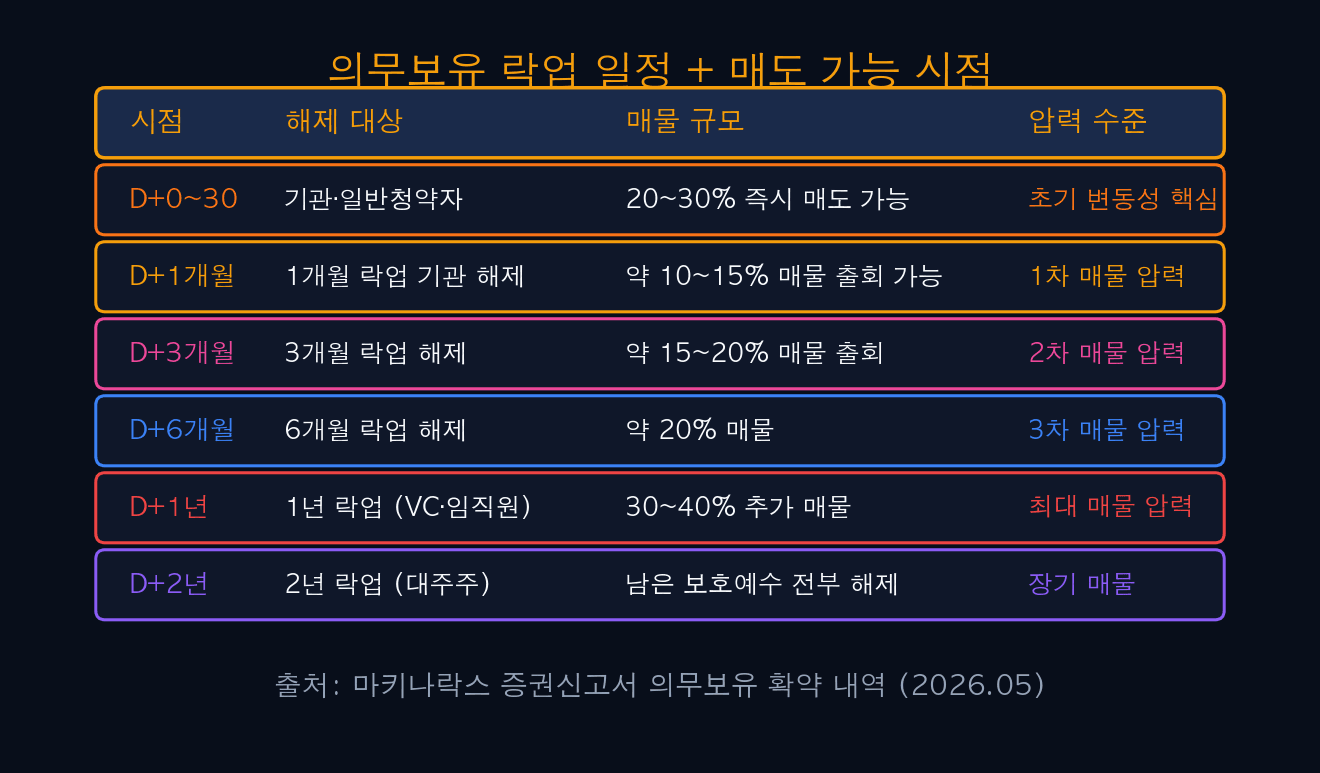

07의무보유 락업 일정 — 매물 출회 캘린더

마키나락스는 코스닥 역대 최고 수준의 의무보유 락업을 확약했다. 기관 청약자가 1·3·6개월·1년 단계로 락업을 걸어 단기 매물 폭탄을 막는 구조다. 그러나 락업이 단계별로 해제될 때마다 매물 압력이 누적된다는 점이 향후 6~24개월 주가의 핵심 변수다.

특히 D+1년 시점에 VC·임직원 락업 30~40%가 한꺼번에 풀리는 점이 최대 매물 압력 구간이다. 락업 해제 직전 1~2주는 매수세가 약해지고, 해제 직후 단기 -10~20% 조정이 발생하는 경우가 많다. 투자자라면 락업 해제 일정을 캘린더에 미리 등록해 진입·청산 시점을 조율하는 게 바람직하다.

| 시점 | 해제 대상 | 매물 규모 | 압력 수준 |

|---|---|---|---|

| D+0~30 | 기관·일반청약자 일부 | 20~30% | 초기 변동성 |

| D+1개월 | 1개월 락업 기관 해제 | 10~15% | 1차 매물 압력 |

| D+3개월 | 3개월 락업 해제 | 15~20% | 2차 매물 압력 |

| D+6개월 | 6개월 락업 해제 | 약 20% | 3차 매물 압력 |

| D+1년 | 1년 락업 (VC·임직원) | 30~40% | 최대 압력 |

| D+2년 | 2년 락업 (대주주) | 잔여 보호예수 전부 | 장기 매물 |

⚠ALERT — 1년 락업 해제 시점 최대 주의

D+1년 시점에 VC·임직원이 보유한 30~40%의 대규모 락업이 일괄 해제된다. 이는 역대 코스닥 IPO 사례에서 단기 -15~30% 조정을 유발했던 패턴이다. 락업 해제 D-7부터 단기 매수는 가급적 회피하고, 해제 후 매물 소화 패턴을 1~2주 관찰 후 재진입 판단하는 게 안전하다.

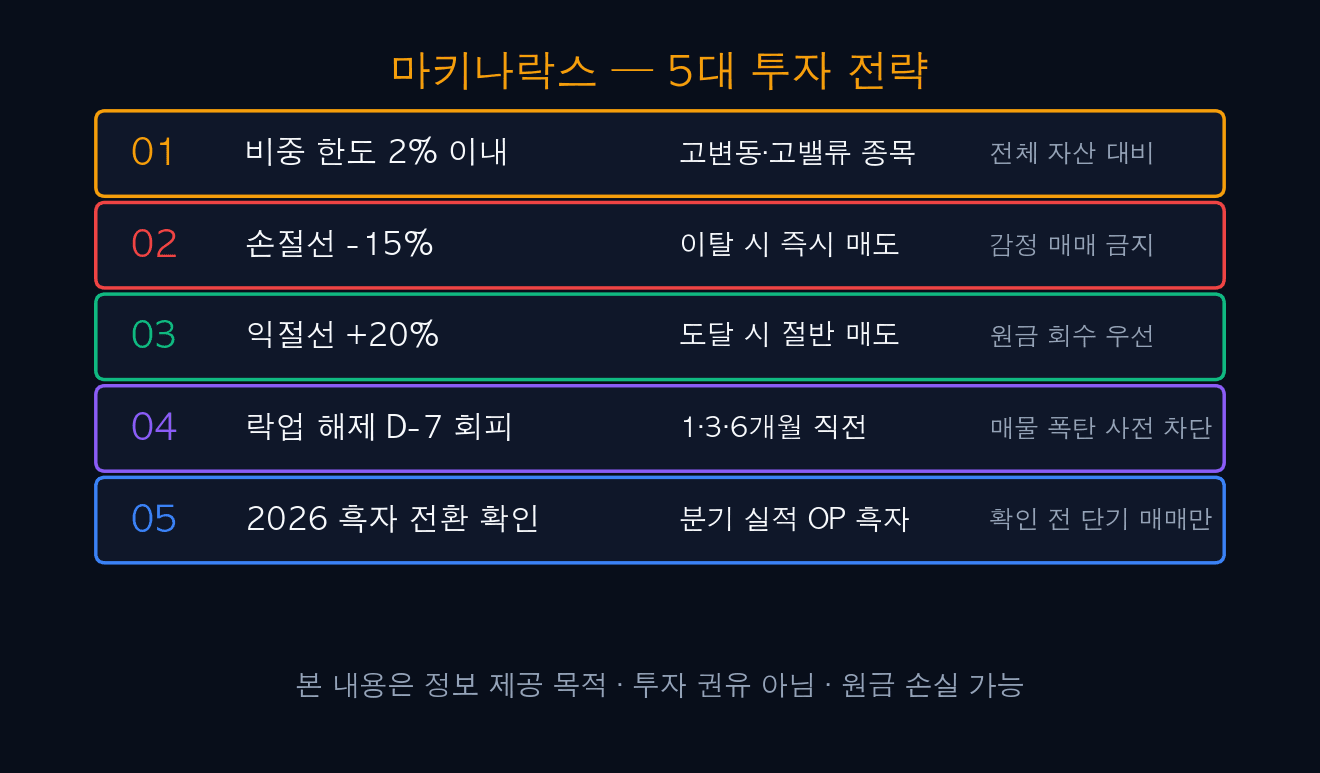

08마키나락스 — 5대 투자 전략

마키나락스는 “고성장 + 고밸류 + 고변동” 3고 종목이라는 본질을 잊지 말아야 한다. 본 칼럼은 5대 투자 전략을 제시한다. 핵심은 비중 2% 이내 + 손절 -15% + 익절 +20% 절반 매도 + 락업 회피 + 흑자 전환 확인 5원칙이다.

| 전략 | 원칙 | 비중 | 비고 |

|---|---|---|---|

| 전략1: 비중 한도 | 단일 종목 2% 이내 | 2% | 전체 자산 기준 |

| 전략2: 손절 | -15% 즉시 매도 | — | 감정 매매 금지 |

| 전략3: 익절 | +20% 절반 매도 | — | 원금 회수 우선 |

| 전략4: 락업 회피 | 락업 해제 D-7 신규 매수 X | — | 1·3·6·12개월 |

| 전략5: 흑자 확인 | 분기 OP 흑자 확인 후 장기 | — | 확인 전 단기만 |

- 종목코드: 477850 (코스닥 · 기술특례상장)

- 현재 추정: 약 33,000원 (시총 1조원 마지노선 접근)

- 고점: 54,600원 (따따블) · 고점 대비 약 -40%

- 사업: 산업 AI OS — 공장·전장·발전·MLOps 플랫폼

- 매출 (2025E): 160억 / 영업손익: -45억 (적자 지속)

- PSR: 약 62배 (고평가 / 매출 성장률 +55% 우위)

- 리스크: 락업 단계 해제 + 미·이란 협상 변수 + 적자 지속

- 비중 한도: 전체 자산 2% 이내 · 단기 매매 도구로만

- 매매 원칙: 손절 -15% / 익절 +20% 절반 / 락업 D-7 회피

🔗 [본 글] 마키나락스 477850 주가 전망 5/27 — 따따블 54,600원 후 ‘한국의 팔란티어’ 5대 시나리오

🔗 [관련편] 삼전닉스 레버리지 ETF 5/27 출시 — 18종 완전 정리와 5대 투자 전략

🔗 [관련편] 레버리지 ETF 사전교육 30분 무료 5단계 — 5/27 삼전닉스 14만+ 통과

🔗 [관련편] 코스피 8000 사상 최고 — 정점인가 추가 상승인가 5대 전략

🔗 [관련편] 미·이란 협상 임박 — 유가·기술주에 미치는 영향 5대 시나리오

🔗 [다음편] 마키나락스 1개월 락업 해제 D-day 매물 압력 분석 (예정)

#마키나락스

#마키나락스477850

#마키나락스주가전망

#MakinaRocks

#마키나락스공모주

#마키나락스폭락

#마키나락스나락

#마키나락스따따블

#마키나락스시총1조

#한국의팔란티어

#Palantir비교

#산업AIOS

#스마트팩토리AI

#전장AI

#발전소AI

#MLOps

#기술특례상장

#코스닥신규상장

#코스닥AI주식

#의무보유락업

#공모주2026

#5월공모주

#AI주식전망

#SaaS PSR비교

#고성장고밸류

#단기매매전략

#getdir실시간이슈

#getdir마키나락스

#jy_family_office

#2026AI투자