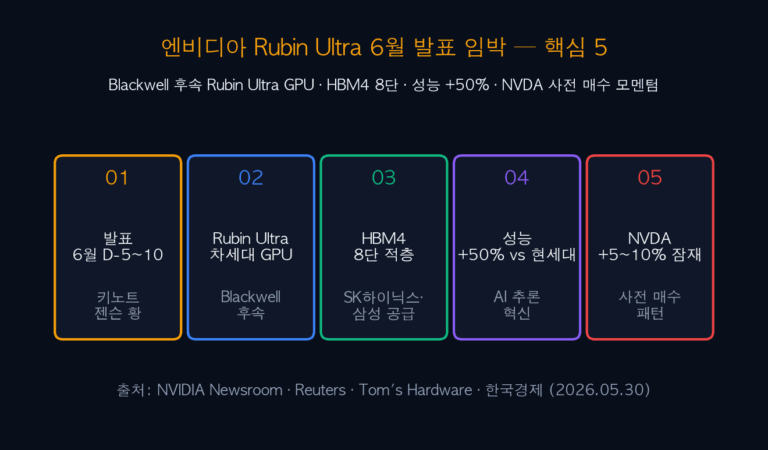

엔비디아 +85% 역대 최고 실적 — SK하이닉스 HBM4 수혜 얼마나 클까 완전분석

실시간 이슈 · 2026.05.25

엔비디아 +85% 역대 최고 실적, SK하이닉스 HBM4 수혜는 얼마나?

엔비디아 Q1 FY2027 매출 81.6B달러, 전년 +85%. HBM4 독점 공급사 SK하이닉스의 수주·실적·목표가를 전부 분석합니다.

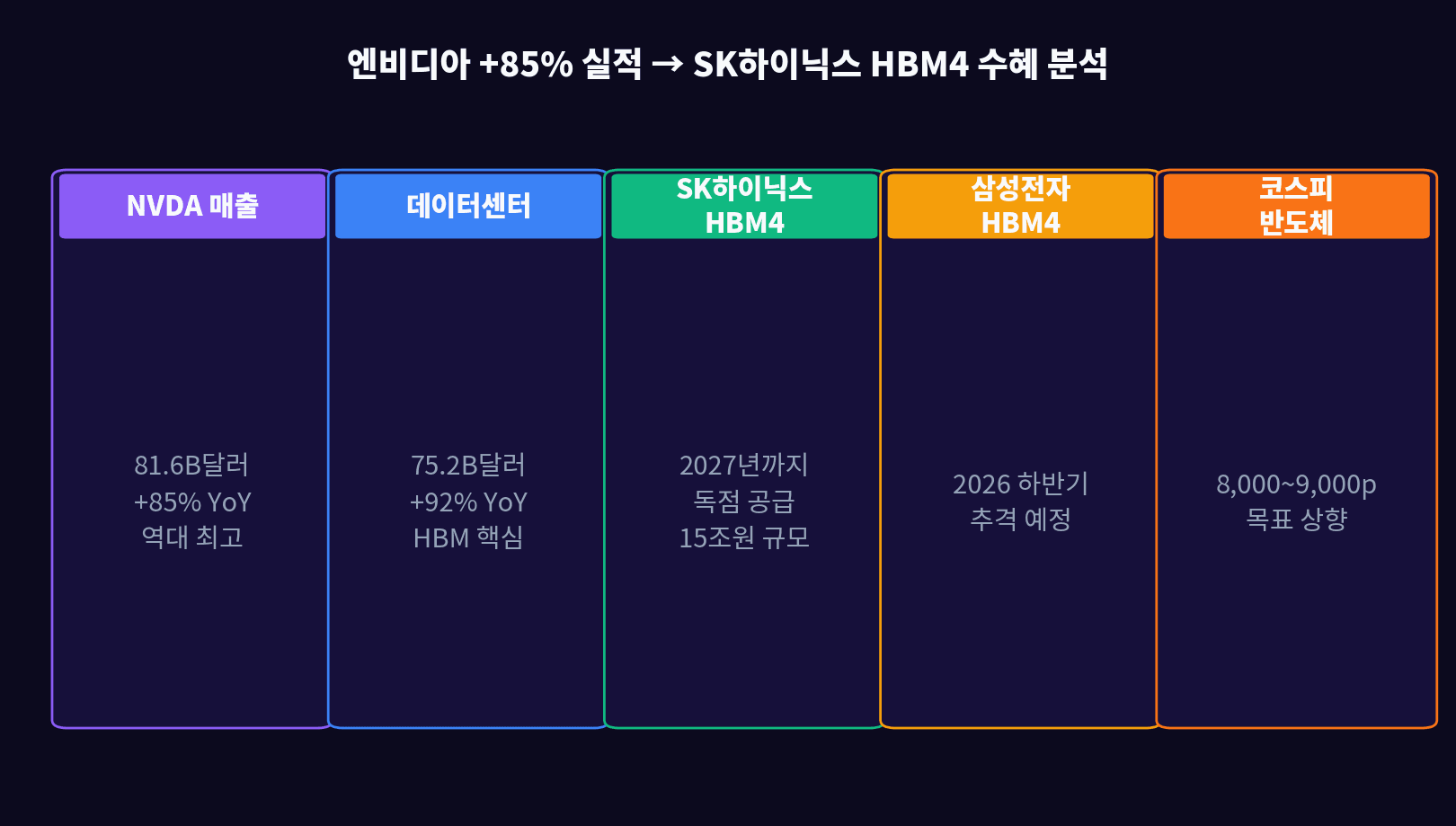

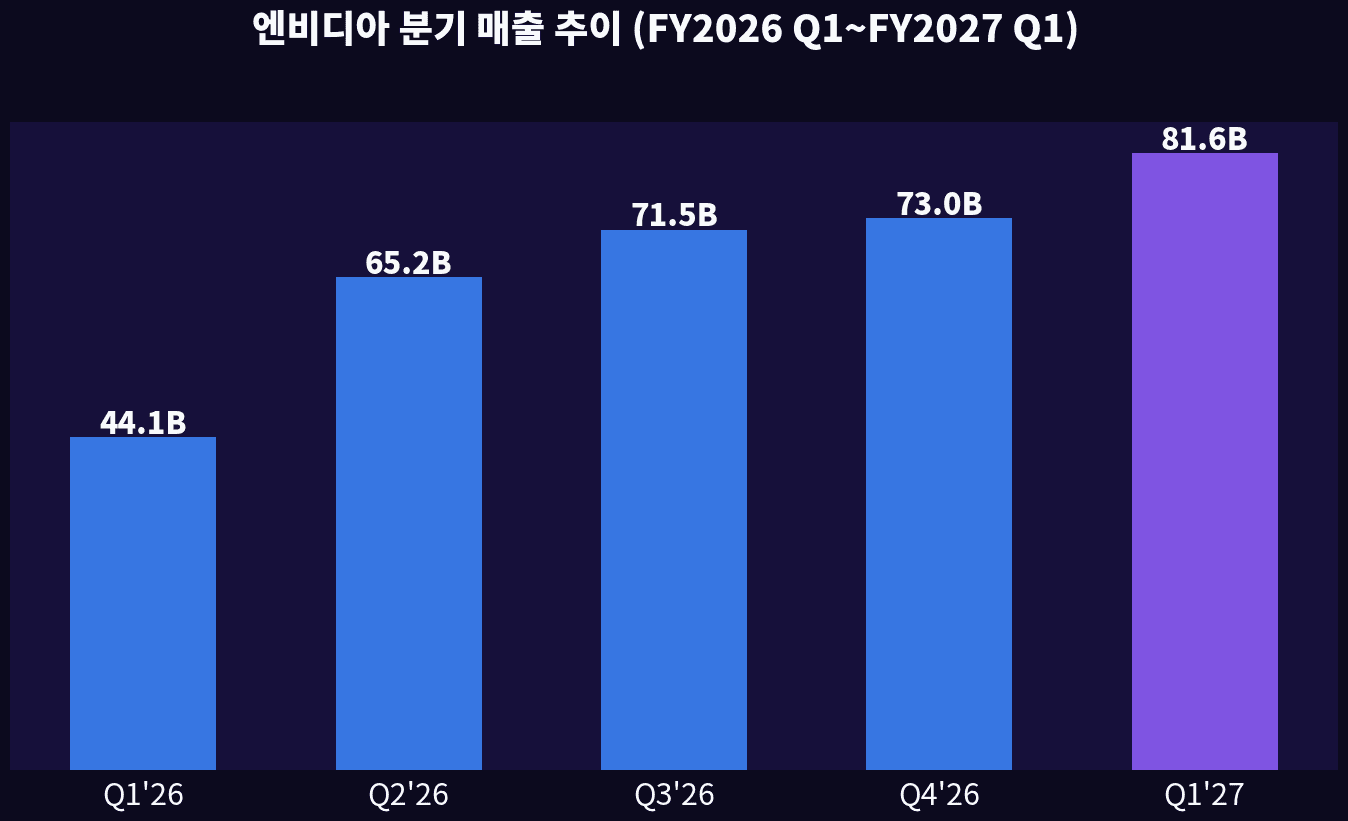

엔비디아가 2027 회계연도 1분기(2026년 5월) 실적에서 매출 81.6B달러(약 112조원), 전년 대비 +85%를 기록하며 역대 최고치를 갈아치웠습니다. 젠슨 황 CEO는 “AI 인프라 투자의 새 시대가 열렸다”며 향후 1.7조달러 규모의 AI 데이터센터 시장을 예고했습니다. 이 성장의 핵심 부품이 바로 SK하이닉스의 HBM4(고대역폭메모리)입니다. 공식 실적 자료는 NVIDIA Newsroom에서 확인할 수 있습니다.

| 항목 | 수치 | 의미 |

|---|---|---|

| NVDA Q1 FY2027 매출 | 81.6B달러 | 역대 최고, 컨센서스 +8% 상회 |

| 전년 동기 대비 성장률 | +85% YoY | AI 수요 폭발적 지속 |

| 데이터센터 매출 | 75.2B달러 (+92%) | HBM 수요의 핵심 동인 |

| SK하이닉스 HBM4 공급 | 2027년까지 독점 | 약 15조원 수주액 추정 |

| 코스피 반도체 지수 전망 | 8,000~9,000p | 증권사 목표 상향 릴레이 |

“The age of AI has arrived. The next wave is physical AI — robots, autonomous systems, and digital twins powered by our Grace Blackwell platform.” (AI 시대가 도래했습니다. 다음 파도는 피지컬 AI — 로봇, 자율 시스템, 디지털 트윈입니다.)

01. 엔비디아 실적 분석 — 뭐가 얼마나 팔렸나?

Q1 FY2027 실적의 핵심은 데이터센터 매출 75.2B달러로 전체의 92%를 차지했다는 점입니다. 게이밍·자동차·전문 시각화 등 모든 부문이 성장했지만 AI 인프라가 압도적입니다. 특히 Grace Blackwell 플랫폼의 수요가 예상을 크게 웃돌며 공급 부족 상황이 이어지고 있습니다.

| 부문 | Q1 FY2027 매출 | QoQ 성장 | YoY 성장 |

|---|---|---|---|

| 데이터센터 | 75.2B달러 | +12% | +92% |

| 게이밍 | 3.8B달러 | +5% | +13% |

| 전문 시각화 | 0.5B달러 | +8% | +17% |

| 자동차 | 0.6B달러 | +10% | +88% |

| OEM 기타 | 1.5B달러 | +3% | +6% |

엔비디아는 다음 분기 매출 가이던스로 88~90B달러를 제시했습니다. 또다시 역대 최고 기록 경신이 예상되며, HBM4 수요는 HBM3E 대비 2~3배 이상 늘어날 전망입니다.

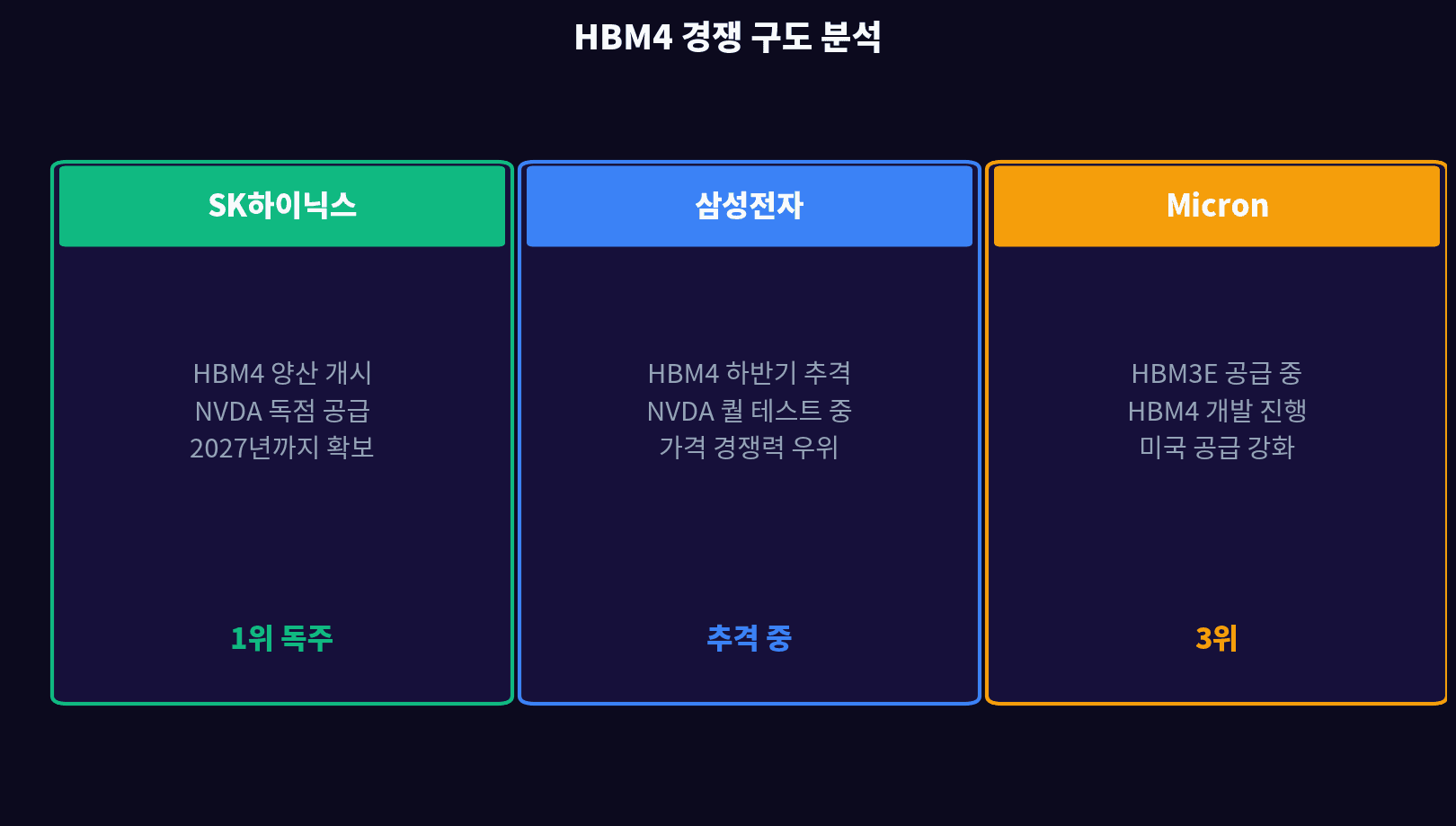

02. HBM4 시장 — SK하이닉스가 독주하는 이유

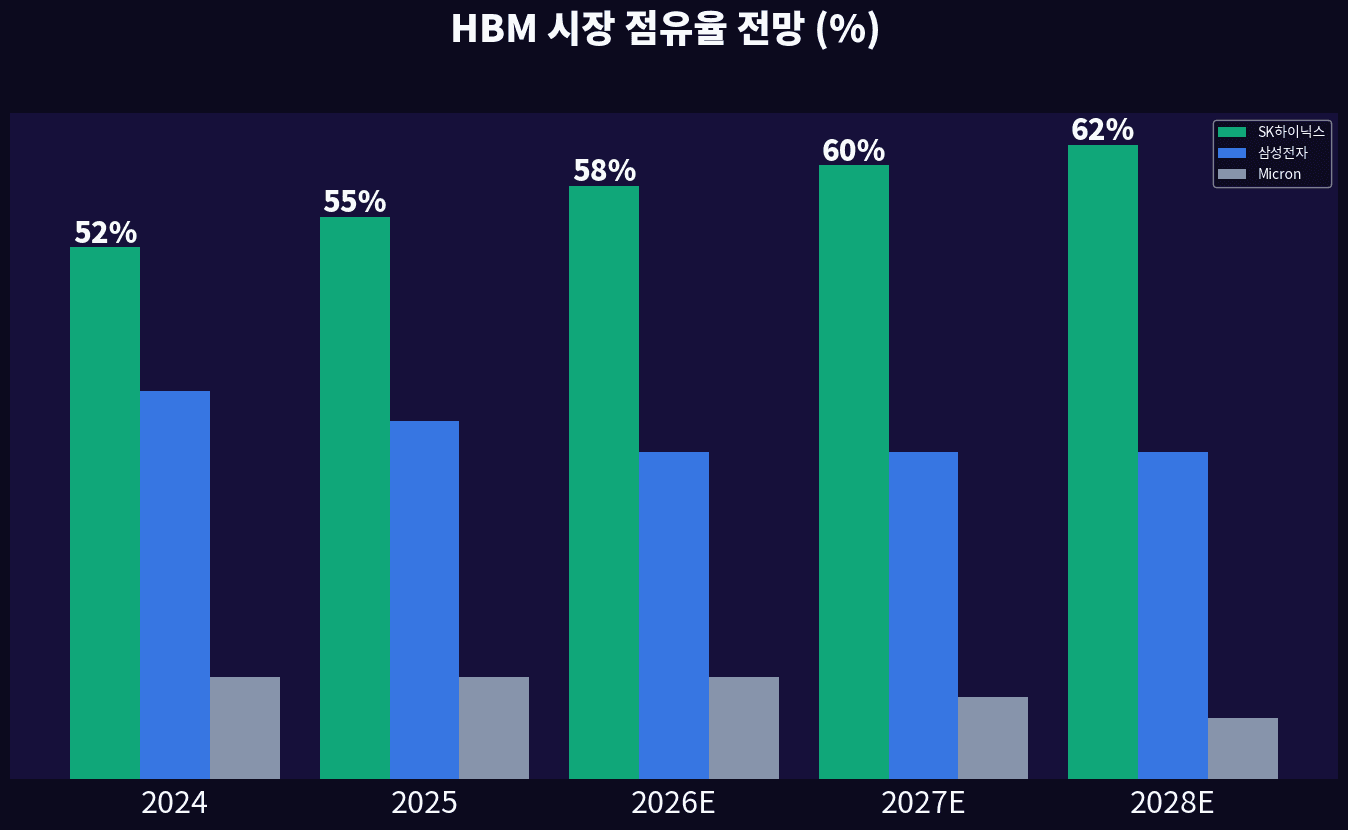

HBM(High Bandwidth Memory)은 AI 가속기에 들어가는 핵심 메모리로, 일반 D램보다 10~20배 빠른 대역폭을 제공합니다. 현재 SK하이닉스가 전체 HBM 시장의 약 55~58%를 점유하며 독주 중이며, HBM4에서는 엔비디아와의 독점 공급 계약으로 2027년까지 물량이 이미 확정되어 있습니다.

| 구분 | SK하이닉스 | 삼성전자 | Micron | 기타 |

|---|---|---|---|---|

| HBM3E 현황 | 55% 독주 | 38% 추격 | 7% | 0% |

| HBM4 전망 | 60% 예상 | 30% 예상 | 8% | 2% |

| NVDA 공급 현황 | 독점 공급 | 퀄 테스트 중 | 일부 공급 | 없음 |

| 기술 수준 | 세계 최초 양산 | 6~9개월 격차 | 선두 추격 | 미해당 |

| 수주 금액 | 약 15조원 (추정) | 미확정 | 약 2조원 | 미해당 |

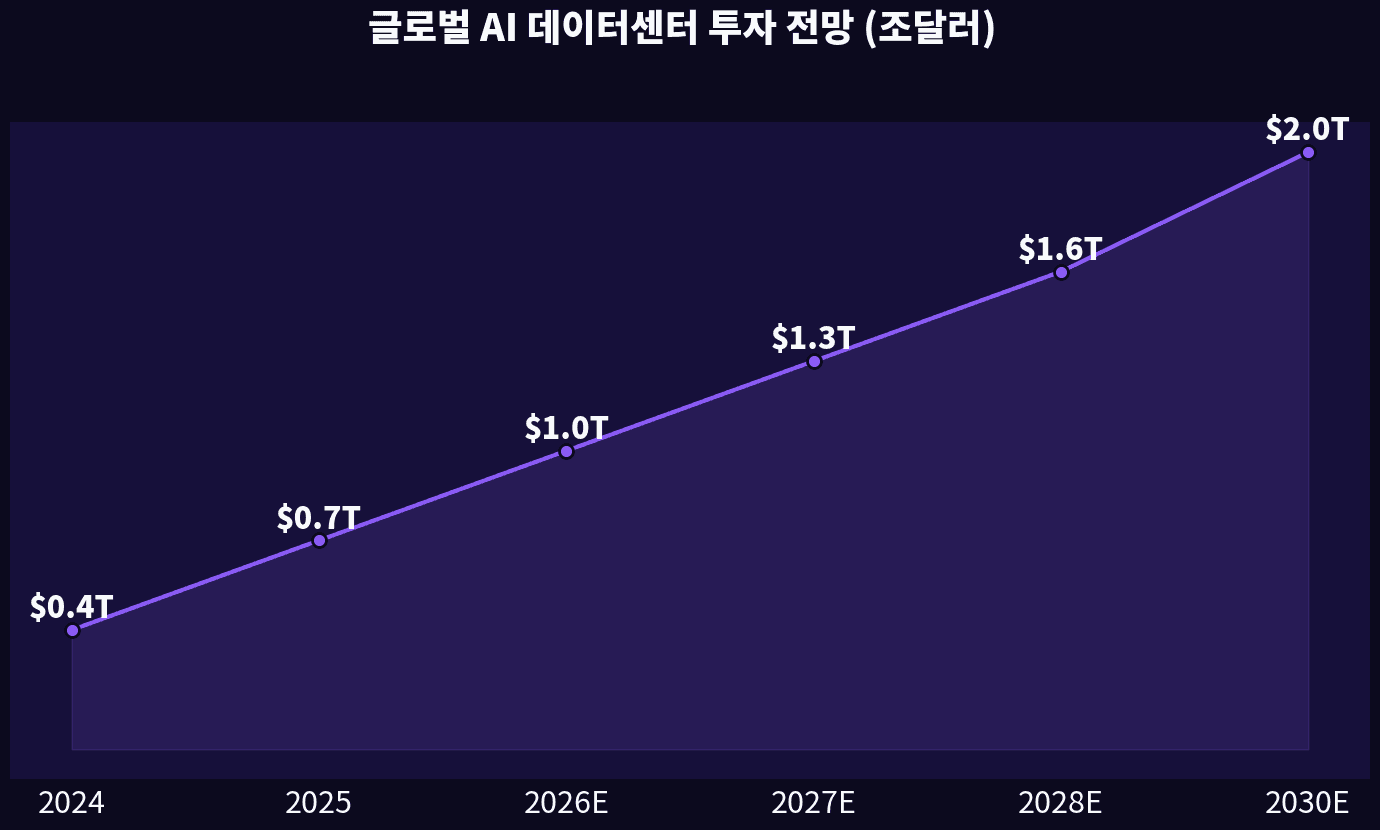

03. AI 데이터센터 투자 전망 — 슈퍼사이클은 끝나지 않았다

젠슨 황은 2026년~2028년까지 전 세계 데이터센터에 총 1.7조달러가 투자될 것이라고 예측했습니다. 마이크로소프트·아마존·구글·메타 등 빅테크 4사가 2026년에만 CapEx로 총 2,600억달러 이상을 집행할 계획이며, 이 수요의 중심에 엔비디아 GPU와 HBM 메모리가 있습니다.

Microsoft: 연 800억달러 (Azure AI 인프라)

Amazon AWS: 연 700억달러 (AI 클라우드)

Google: 연 750억달러 (TPU+GPU 혼합)

Meta: 연 650억달러 (Llama AI 연구)

합계: 약 2,900억달러 → 2025년 대비 +40%

| 투자 주체 | 2025 CapEx | 2026E CapEx | YoY 성장 | HBM 비중 |

|---|---|---|---|---|

| Microsoft | 600억달러 | 800억달러 | +33% | HBM4 최우선 확보 |

| Amazon AWS | 550억달러 | 700억달러 | +27% | 다공급사 전략 |

| 580억달러 | 750억달러 | +29% | TPU+NVDA 혼합 | |

| Meta | 380억달러 | 650억달러 | +71% | Llama AI 집중 |

| 합계 | 2,110억달러 | 2,900억달러 | +37% | HBM 수요 폭발 |

Grace Blackwell GB200 NVL72 랙 한 대에 들어가는 HBM 용량은 이전 H100의 6배입니다. 단가가 높아지면서 SK하이닉스 HBM4 ASP(평균판매가격)는 HBM3E 대비 30% 이상 상승할 전망입니다.

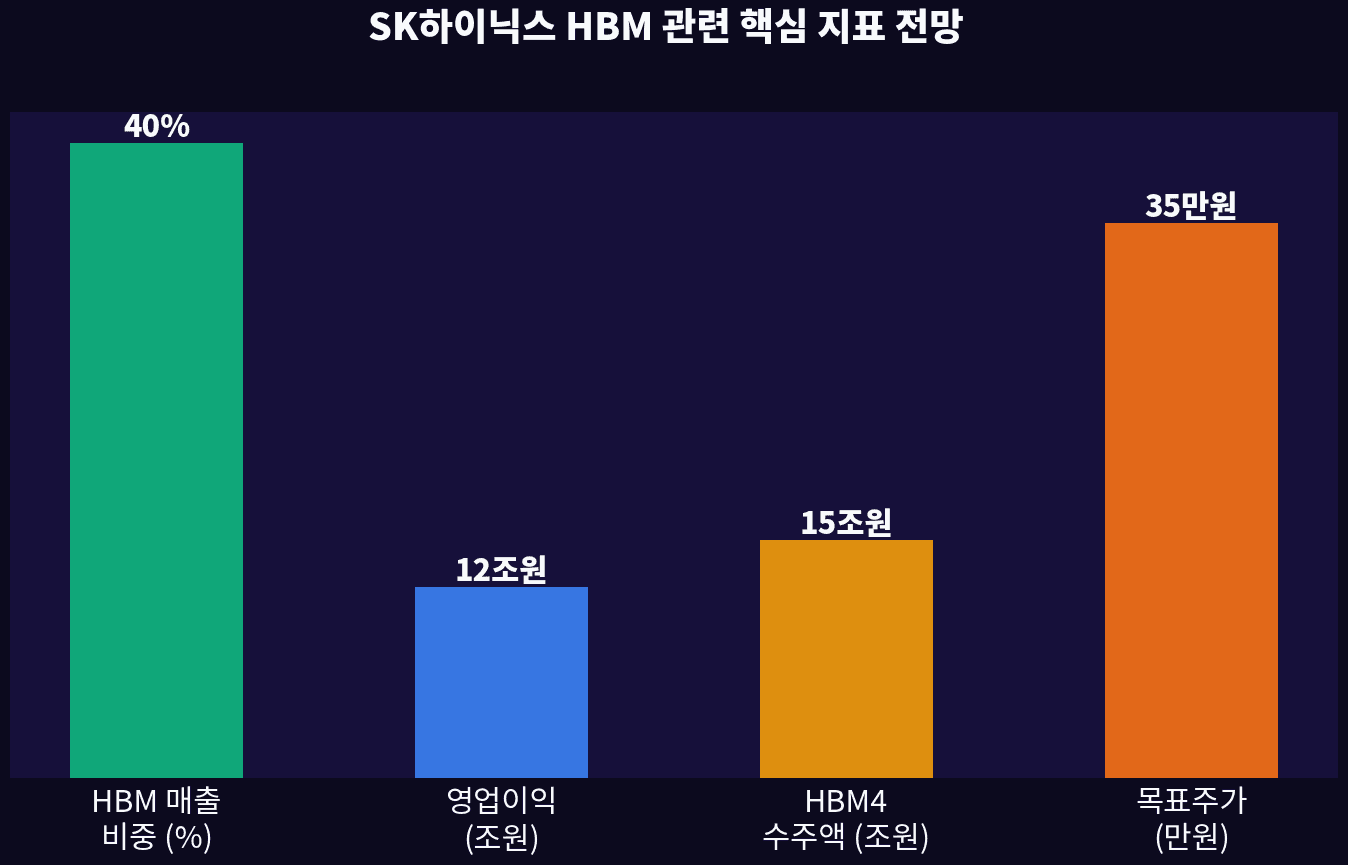

04. SK하이닉스 실적 전망 — HBM4 수혜 얼마나?

SK하이닉스의 2026년 영업이익은 HBM4 공급 확대에 힘입어 약 12~15조원으로 전망됩니다. HBM 매출이 전체 D램 매출의 40% 이상을 차지하면서 수익성이 급격히 개선되고, 주요 증권사들은 목표주가를 일제히 상향하고 있습니다.

| 증권사 | 목표주가 | 투자의견 | 핵심 근거 |

|---|---|---|---|

| KB증권 | 35만원 | BUY | HBM4 독점 수혜, 영업이익 15조원 전망 |

| 미래에셋 | 33만원 | BUY | 데이터센터 수요 견조, 마진 개선 |

| 삼성증권 | 32만원 | BUY | HBM ASP 상승, 재고 정상화 |

| 신한투자 | 34만원 | BUY | NVDA 독점 공급 2027년까지 확보 |

| 골드만삭스 | KRW 340k | BUY | AI 슈퍼사이클 최대 수혜주 |

현재 SK하이닉스 주가는 약 22~24만원대로 컨센서스 목표가(33~35만원) 대비 약 40~50% 상승 여력이 있습니다. PBR 2.0배 수준으로 반도체 업사이클 대비 저평가 구간으로 평가됩니다.

05. HBM4 경쟁 구도 — 삼성전자의 추격은?

삼성전자는 HBM4에서 SK하이닉스를 추격 중입니다. 2026년 하반기 NVDA 퀄리피케이션(공급업체 인증) 통과를 목표로 하고 있으며, 통과 시 전체 HBM4 시장의 30~35%를 확보할 수 있을 것으로 예상됩니다. 다만 SK하이닉스와의 기술 격차(약 6~9개월)가 핵심 변수입니다.

| 비교 항목 | SK하이닉스 | 삼성전자 | Micron |

|---|---|---|---|

| HBM4 양산 | 2026년 상반기 시작 | 2026년 하반기 예상 | 2027년 예상 |

| NVDA 퀄 상태 | 통과 완료 | 진행 중 | HBM3E만 통과 |

| 적층 수 (Hi) | 16Hi 계획 | 12Hi→16Hi | 12Hi |

| TSV(관통전극) | 선두 | 격차 존재 | 추격 중 |

| 2026 HBM 점유율 | 58% 예상 | 32% 예상 | 8% |

| NVDA 공급 물량 | 독점 (2027까지) | 하반기 일부 가능성 | 소량 |

삼성전자의 NVDA HBM4 퀄리피케이션이 예상보다 지연될 경우 SK하이닉스 독점 구도가 강화됩니다. 반대로 하반기 퀄 통과 시 SK하이닉스 주가에 단기 조정 압력이 올 수 있으니 이 변수는 지속적으로 모니터링하세요.

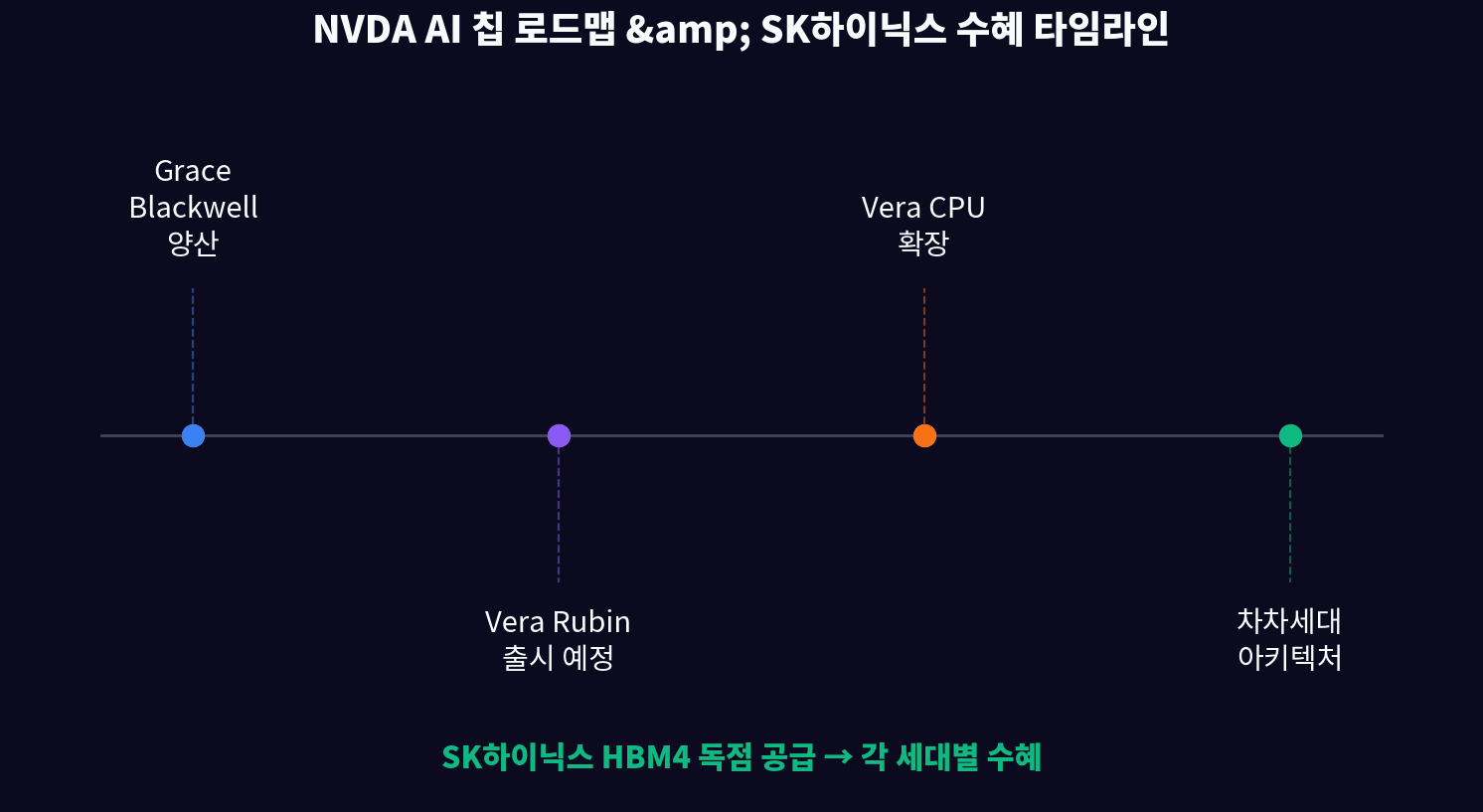

06. NVDA 칩 로드맵 & 중장기 HBM 수요

엔비디아는 1년마다 새 AI 칩 아키텍처를 출시하는 “원년 로드맵”을 선언했습니다. Grace Blackwell 이후 Vera Rubin(2026년 말), 그다음 세대까지 로드맵이 확정되어 있고, 각 세대마다 HBM 용량과 대역폭이 2배씩 늘어나 SK하이닉스 수요는 기하급수적으로 증가합니다.

| 칩 세대 | 출시 시기 | HBM 세대 | HBM 용량 (1 GPU당) | SK하이닉스 역할 |

|---|---|---|---|---|

| Hopper (H100) | 2022~2024 | HBM3 | 80GB | 주요 공급 |

| Blackwell (B200) | 2025~2026 | HBM3E | 192GB | 독점 공급 |

| Grace Blackwell (GB200) | 2025~2026 | HBM3E | 480GB (시스템) | 독점 공급 |

| Vera Rubin | 2026 하반기 | HBM4 | 예상 256GB+ | 독점 계약 추진 |

| Vera Rubin Ultra | 2027 | HBM4 | 예상 512GB+ | 독점 계약 추진 |

- 2026년: HBM4 출하량 전년 대비 3배 증가 예상 (SK하이닉스 전망)

- 2027년: GB300/Vera Rubin 시스템의 HBM4 소비량 = 현재의 6배

- 2028년: HBM4e(차세대) 전환 → SK하이닉스 기술 격차 추가 확대

- 단가(ASP): HBM4가 HBM3E 대비 최소 30% 이상 높아 수익성 급개선

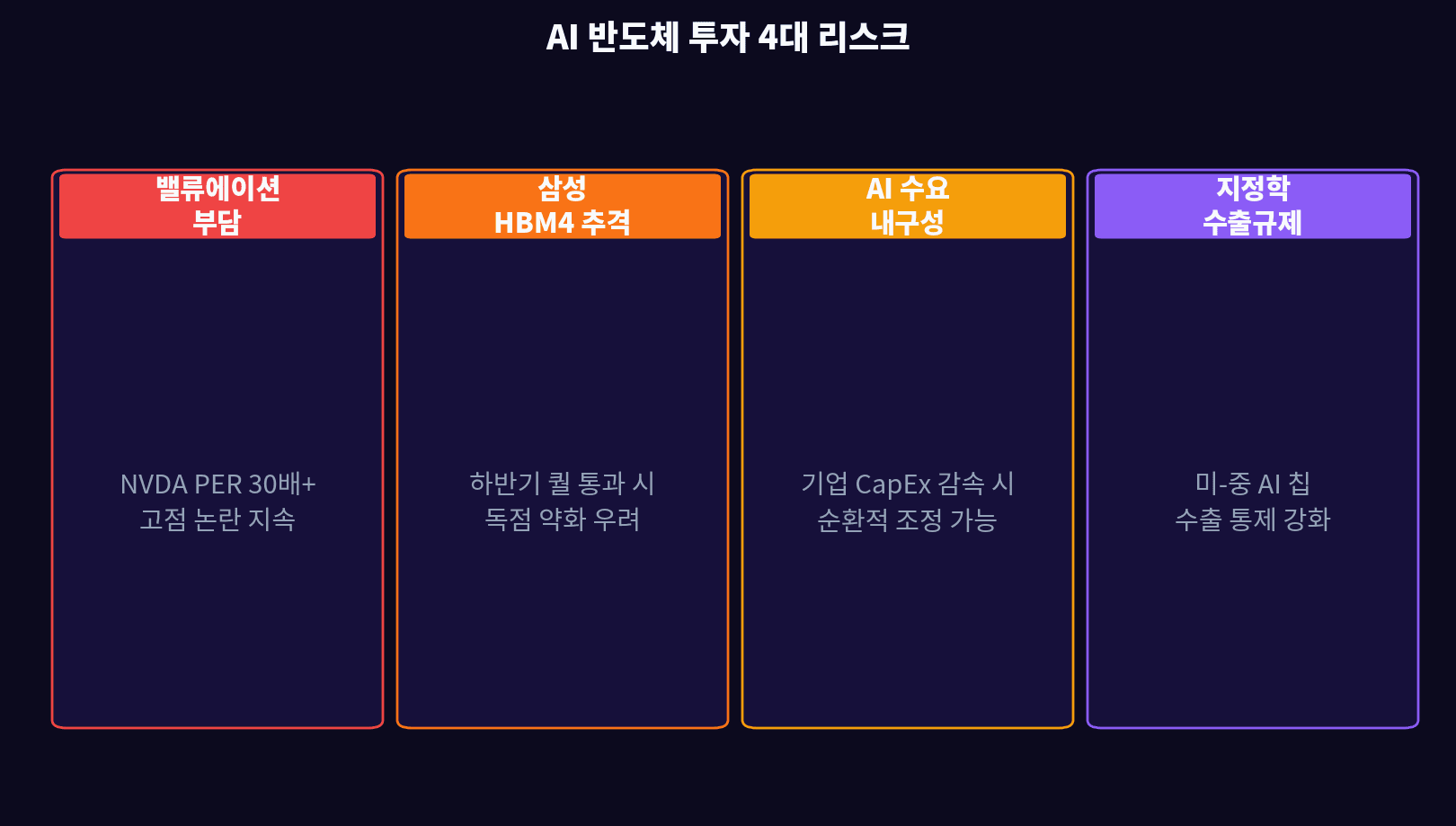

07. 투자 리스크 — 놓치면 안 될 5가지 변수

AI 반도체 투자의 가장 큰 리스크는 수요의 내구성입니다. 현재 빅테크 CapEx는 AI 수익화 모델이 완성되기 전에 선제적으로 집행되는 성격이 강하며, AI 서비스 수익화가 기대에 미치지 못하면 CapEx 감속 → HBM 수요 둔화로 이어질 수 있습니다.

| 리스크 유형 | 내용 | 발생 확률 | 대응 전략 |

|---|---|---|---|

| 밸류에이션 부담 | NVDA PER 30배+ 고점 논란 | 중 | 분할매수·목표가 도달 시 일부 익절 |

| 삼성 HBM4 퀄 통과 | SK하이닉스 독점 약화 우려 | 중 | 퀄 결과 발표 전 비중 일부 조정 |

| AI 수요 내구성 | 빅테크 CapEx 감속 가능성 | 저~중 | 분기 실적 모니터링 |

| 미-중 수출 규제 | AI 칩 중국 수출 통제 강화 | 중~고 | 중국 비중 낮은 NVDA 수요 재평가 |

| 이란전쟁 장기화 | 거시 불확실성 증가 | 중 | 달러·금 헤지 병행 |

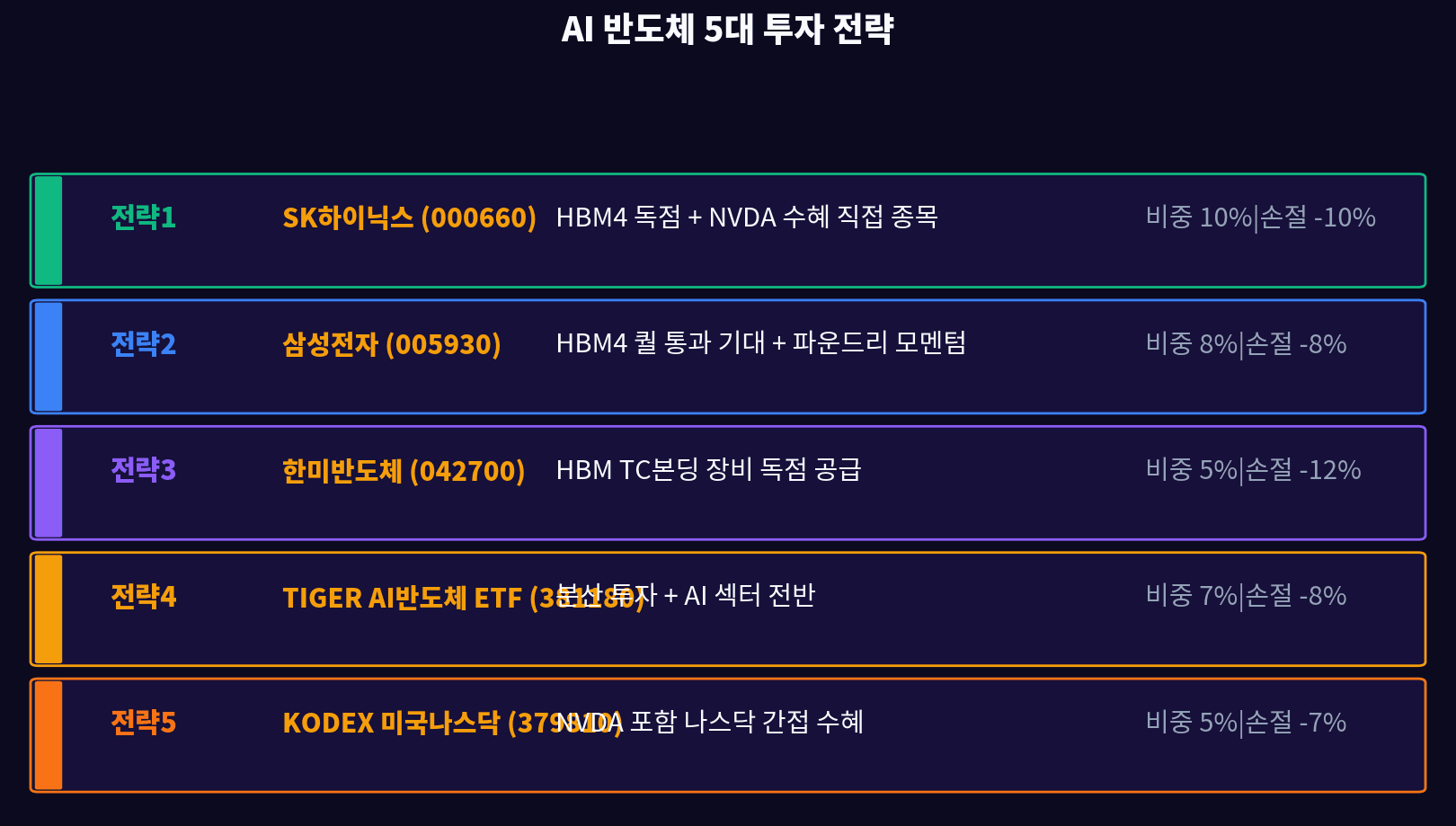

08. AI 반도체 5대 투자 전략 (2026.05.25)

엔비디아 실적 서프라이즈와 SK하이닉스 HBM4 수혜를 반영한 5대 투자 전략입니다. AI 슈퍼사이클은 분명 실재하지만, 단기 과열 구간에서는 분할매수와 손절선 엄수가 무엇보다 중요합니다. 아래 조합은 리스크 대비 수익 비율을 최적화한 포트폴리오입니다.

| 전략 | 종목 | 코드 | 손절선 | 비중 | 핵심 근거 |

|---|---|---|---|---|---|

| ① HBM4 직접 | SK하이닉스 | 000660 | -10% | 10% | NVDA 독점 공급 |

| ② HBM4 추격 | 삼성전자 | 005930 | -8% | 8% | 퀄 통과 기대 + 배당 |

| ③ 장비 독점 | 한미반도체 | 042700 | -12% | 5% | TC본딩 세계 독점 |

| ④ 섹터 ETF | TIGER AI반도체 | 381180 | -8% | 7% | 분산 투자 |

| ⑤ 나스닥 간접 | KODEX 미국나스닥100 | 379810 | -7% | 5% | NVDA 간접 수혜 |

엔비디아 실적 발표 후 단기 급등 구간보다 3~5% 조정 시 분할매수가 유리합니다. 삼성전자 HBM4 퀄 통과 뉴스로 SK하이닉스가 단기 조정되는 구간을 추가 매수 기회로 활용하세요.

② SK하이닉스 HBM4 2027년까지 NVDA 독점 공급 → 약 15조원 수주 가시화

③ 빅테크 2026 CapEx 2,900억달러(+37%) → HBM 수요 폭발 지속

④ 증권사 목표가 33~35만원, 현재가 대비 40~50% 업사이드

⑤ 핵심 리스크: 삼성 HBM4 퀄 통과·미-중 규제·AI 수요 내구성 — 분할매수+손절선 엄수

참고 자료

- NVIDIA Q1 FY2027 Earnings Release (2026.05.22)

- SK하이닉스 IR — HBM4 공급 계약 현황 (2026.05)

- KB증권 — SK하이닉스 목표주가 35만원 상향 (2026.05.22)

- Goldman Sachs — AI CapEx Supercycle Analysis (2026.05)

- Bloomberg — Nvidia Beats Estimates as AI Demand Surges (2026.05.22)

- 메리츠증권 — HBM4 수요·공급 전망 리포트 (2026.05)

※ 본 글은 정보 제공 목적으로 작성되었으며 투자 권유나 특정 종목 매수·매도 추천이 아닙니다. 모든 투자는 원금 손실 가능성이 있으며 투자 결정은 본인 책임입니다. 작성 시점(2026.05.25) 기준 공개 정보를 바탕으로 하며 이후 변화에 따라 정확성을 보장하지 않습니다.