노무라 코스피 1만1000 가능한가 — 삼성전자 59만원·SK하이닉스 400만원 목표가 완전 분석 / 근거·밸류에이션·리스크·투자 전략

실시간 이슈 · 2026.05.22

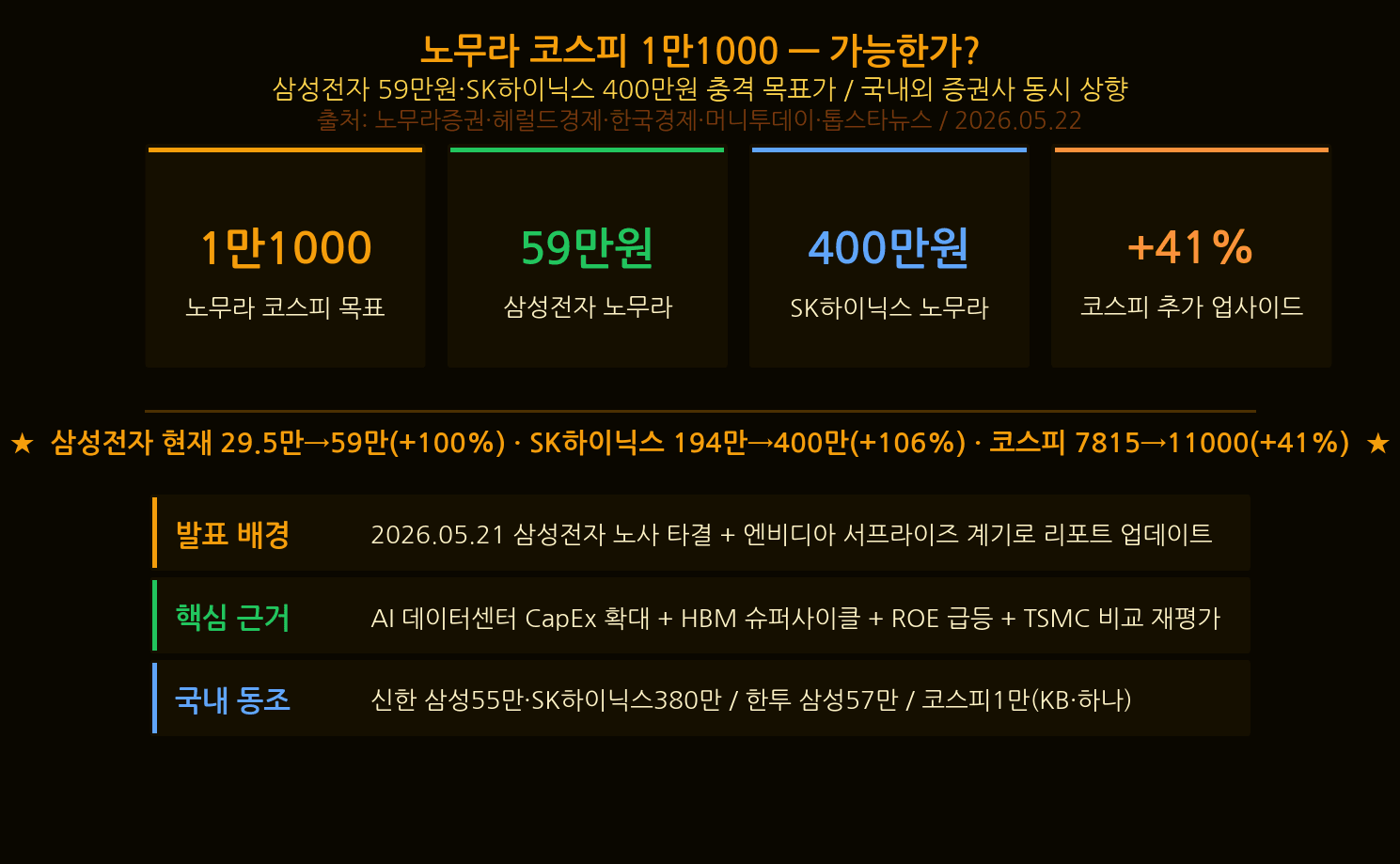

① 노무라 리포트 핵심 — 코스피 11,000 · 삼성 59만 · SK하이닉스 400만

일본 최대 증권사 노무라증권(野村證券)이 2026년 한국 증시에 대한 강세 전망 리포트를 발표했다. 핵심 목표치는 충격적이다.

- 코스피 지수 목표: 11,000포인트 (2026년 5월 22일 현재 코스피 대비 약 3배 수준)

- 삼성전자 목표주가: 590,000원

- SK하이닉스 목표주가: 4,000,000원

- 목표 달성 시계: 12~18개월

노무라는 이 전망의 핵심 드라이버로 글로벌 AI 인프라 투자 폭발과 반도체 슈퍼사이클 재개를 지목했다. 한국 시장이 AI 밸류체인의 핵심 수혜국이라는 논리다.

② 근거 분석 — AI 수요와 반도체 슈퍼사이클

노무라 리포트가 제시한 주요 근거는 다음과 같다.

- 글로벌 AI 데이터센터 투자 — Microsoft, Google, Amazon, Meta가 2026~2027년 합산 5,000억 달러 이상의 AI 인프라 투자 계획 발표

- HBM 수요 폭발 — AI 가속기(GPU·NPU) 필수 부품인 HBM(고대역폭메모리) 수요가 공급을 압도, 가격 강세 지속

- DRAM 가격 반등 — 2025년 하반기부터 시작된 DRAM 가격 회복이 2026년 가속화

- 환율 효과 — 원/달러 환율 상승으로 수출 기업의 원화 환산 실적 개선

- 외국인 순매수 전환 — 2026년 들어 외국인 투자자의 한국 주식 순매수 기조 전환

③ 밸류에이션 계산

노무라의 코스피 11,000 목표는 어떤 밸류에이션 가정에 기반하는가?

| 지표 | 현재 | 목표 시나리오 |

|---|---|---|

| 코스피 PER | 약 13~15배 | 20~22배 |

| 코스피 PBR | 약 1.0배 | 1.5~1.8배 |

| EPS 성장률 | 전년 대비 +30% | +50~70% 전망 |

| 삼성전자 EPS | 약 20,000원 | 30,000원 이상 |

코스피가 11,000포인트에 도달하려면 현재보다 PER이 약 40~50% 확장되어야 한다. 이는 EPS(주당순이익) 성장이 뒷받침되어야 가능한 수치다. 반도체 슈퍼사이클이 현실화된다면 EPS 성장만으로도 달성 가능하다는 것이 노무라의 주장이다.

④ 글로벌 비교 — S&P·나스닥 대비 코스피

노무라는 코스피의 저평가 매력을 강조하기 위해 글로벌 지수와 비교했다.

| 지수 | PER | PBR | 특징 |

|---|---|---|---|

| S&P 500 | 22~24배 | 4.5배 | AI 랠리 반영 |

| 나스닥 100 | 30~35배 | 7.0배 | 고평가 구간 |

| 코스피 | 13~15배 | 1.0배 | 극단적 저평가 |

| 닛케이 225 | 18~20배 | 1.8배 | 밸류업 반영 중 |

코스피는 S&P 500 대비 PER 기준 약 40% 할인된 상태다. 글로벌 AI 수요가 반도체 수익성을 견인한다면 이 할인 폭이 축소되는 것만으로도 코스피는 상당한 상승 여력이 있다.

⑤ 삼성전자 로드맵 — 30만 → 50만 → 59만

노무라의 삼성전자 590,000원 목표는 단계적 로드맵을 전제한다.

- 1단계 (30만원 돌파) — HBM 납품 재개, DRAM 가격 반등, 실적 흑자 전환으로 달성 가능

- 2단계 (50만원) — HBM4 양산 성공, AI 가속기 주요 납품사 지위 확보, 영업이익률 20%대 회복

- 3단계 (59만원) — 반도체 슈퍼사이클 정점, 파운드리 턴어라운드, PER 18~20배 적용 시

삼성전자가 59만원에 도달하면 시가총액은 약 350조 원에 달한다. 이는 2021년 최고점(96,800원 × 주식수 기준)을 초과하는 역대 최고 시총이다.

⑥ SK하이닉스 HBM 독점 논리

SK하이닉스 4,000,000원 목표가는 더욱 파격적이다. 근거는 HBM 시장 지배력이다.

- HBM 글로벌 시장점유율: SK하이닉스 약 50~60%, 삼성전자 약 35%, Micron 약 10%

- 엔비디아 H100·H200·B200 GPU에 SK하이닉스 HBM이 독점적으로 탑재

- HBM4 세대에서도 SK하이닉스가 선행 개발로 시장 주도권 유지 전망

- 2026년 HBM 영업이익 기여도: 전체 영업이익의 60% 이상 전망

SK하이닉스가 400만원에 도달하면 시총은 약 290조 원으로 삼성전자에 근접하는 수준이 된다.

⑦ 리스크 5가지

- AI 투자 거품 붕괴 — 빅테크의 AI 데이터센터 투자가 수익성 없이 과잉 투자로 판명될 경우 반도체 수요 급감

- 삼성전자 HBM 납품 지연 — 엔비디아 퀄리피케이션 통과 실패 시 HBM 시장 배제 위험

- 중국 반도체 굴기 — CXMT 등 중국 메모리 업체의 급성장으로 DRAM 가격 하락 압력

- 글로벌 경기침체 — 미국·유럽 경기 둔화로 소비자용 메모리 수요 급감

- 지정학적 리스크 — 미중 반도체 전쟁 격화, 한반도 지정학 불안

노무라 리포트 자체도 이 리스크들을 인정하며, 목표가 달성 확률을 기본 시나리오로만 제시하고 있다. 하락 시나리오에서 코스피 목표는 3,500~4,500 수준이다.

⑧ 한국 투자자 전략

노무라 시나리오를 어느 정도 신뢰한다면, 어떤 투자 전략이 유효한가?

- 코스피 200 ETF 적립 — 개별 종목 리스크 없이 지수 상승에 참여. KODEX 200, TIGER 200 등

- 반도체 섹터 ETF — KODEX 반도체, TIGER 반도체 등으로 삼성+SK하이닉스 동시 노출

- 삼성전자 직접 매수 — 분할 매수로 단기 변동성 희석. 목표 보유 기간 12~18개월

- SK하이닉스 소량 편입 — 고가 종목이므로 포트폴리오 비중 10~15% 이내

- 손절선 설정 — 각 종목 매수가 대비 -20%에서 재검토 또는 청산

⑨ 결론

노무라의 코스피 11,000 전망은 현실적으로 달성 가능한 시나리오이지만, 복수의 조건이 동시에 충족되어야 한다. 핵심 조건은 세 가지다.

- AI 인프라 투자의 지속성 — 빅테크 CAPEX 집행이 2027년까지 이어져야 함

- 삼성전자 HBM 납품 재개 — 엔비디아 퀄리피케이션 통과가 핵심 변수

- 코리아 디스카운트 해소 — 밸류업 프로그램 성과, 지배구조 개선, 외국인 자금 유입

증권사 목표가는 항상 낙관적 가정에 기반한다는 점을 잊지 말자. 분할 매수, 분산 투자, 손절선 설정이라는 기본 원칙 하에서 노무라 시나리오를 참고 지표로 활용하는 것이 현명하다.

📌 더 많은 실시간 이슈는 트렌딩 뉴스에서 확인하세요. getdir.app에 대해 더 알고 싶다면 소개 페이지를 방문하세요.