2026 새로 시행 7가지 세제 총정리, 배당소득 분리과세 + ISA 파격 개편 + 증권거래세 환원 + 주택임대 12억 + 가공세금계산서 4%

실시간 이슈 · 2026년 5월 17일

2026세제 총정리 — 배당소득 분리과세 신설, ISA 파격 개편, 증권거래세 0.20% 환원, 주택임대 기준시가 12억, 가공세금계산서 가산세 4% 상향까지. 올해 세금 환경은 사실상 대전환이다. 투자자·사업자·임대인 모두에게 직접 영향을 미치는 7가지 변화를 한 번에 정리한다.

2026세제 총정리: 7가지 변화 한눈에 보기

2026년부터 한국 세금 환경이 근본적으로 바뀐다. 정부는 금융투자 활성화와 과세 형평성을 동시에 겨냥해 세제를 대폭 손질했다. 아래 7가지 변화는 투자자, 자영업자, 부동산 임대인 모두에게 즉각적인 영향을 준다.

- ① 배당소득 분리과세 신설

- ② ISA 비과세 한도 확대 + 저율과세

- ③ 증권거래세 0.20% 환원

- ④ 금투세 폐지 확정

- ⑤ 주택임대소득 기준시가 12억 초과 과세

- ⑥ 가공세금계산서 가산세 3% → 4%

- ⑦ 사업용 계좌 의무 + 업무용승용차 보험 필수화

① 배당소득 분리과세 신설 — 고배당 투자자의 세금이 달라진다

기존에는 배당소득이 금융소득종합과세에 묶여 최대 49.5%(지방세 포함)까지 세금을 냈다. 2026년부터는 분리과세를 선택할 수 있게 된다. 즉, 다른 소득과 합산하지 않고 낮은 단일세율로 납세하는 방식이다.

고배당주를 다수 보유한 투자자, 배당소득이 금융소득종합과세 기준(2,000만 원)을 넘는 자산가에게 특히 유리하다. 종합소득세 최고세율 구간(과세표준 10억 초과 45%)에 해당하는 경우 분리과세 선택 시 세 부담이 크게 줄어든다. 단, 분리과세를 선택하면 이미 낸 원천징수세 환급이 어려워질 수 있으므로 본인 소득 구조를 먼저 따져야 한다.

배당소득 분리과세는 ‘세금을 덜 낸다’가 아니라 ‘내 상황에 맞는 세율을 선택한다’는 개념이다.

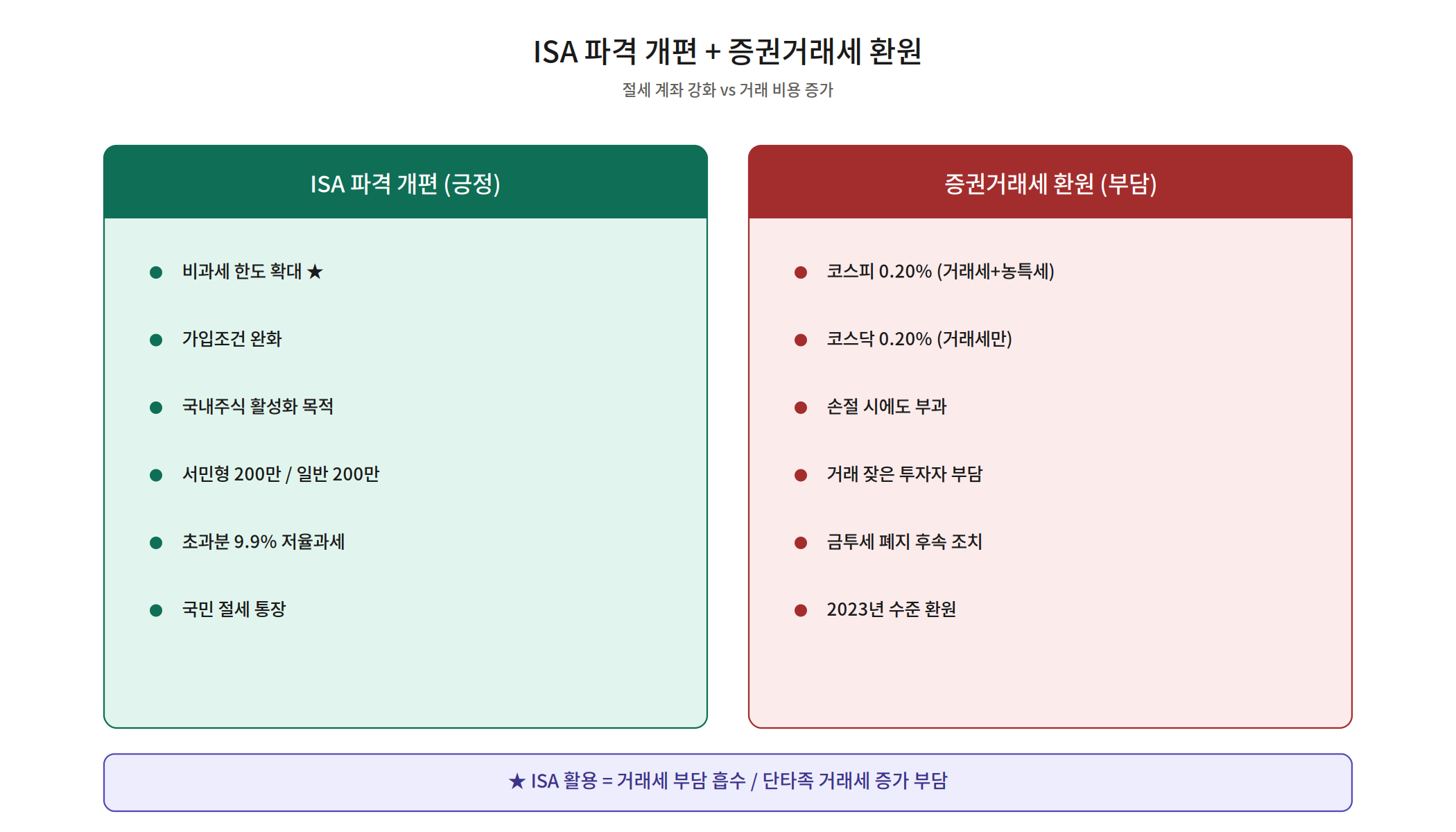

② ISA 파격 개편 — 비과세 한도 확대 + 9.9% 저율과세

개인종합자산관리계좌(ISA)가 2026년 대폭 개편된다. 핵심은 두 가지다.

- 비과세 한도 확대: 기존 200만 원(서민형 400만 원)에서 상향 조정

- 한도 초과분 저율과세: 비과세 한도를 넘는 수익에 대해 9.9% 분리과세 적용

이는 주식·펀드·채권·예금을 한 계좌에서 운용하면서 절세 효과를 극대화할 수 있다는 의미다. ISA 계좌가 없다면 지금 당장 개설하는 것이 유리하다. 국세청 홈택스(www.hometax.go.kr)에서 ISA 관련 공제 현황을 확인할 수 있다.

③ 증권거래세 환원 + ④ 금투세 폐지 확정

증권거래세는 2024~2025년 인하 과정을 거쳐 2026년 코스피·코스닥 모두 0.20%로 환원된다. 동시에 오랜 논쟁 끝에 금융투자소득세(금투세) 폐지가 확정됐다. 금투세는 주식·채권·펀드 수익 5,000만 원 초과분에 22~27.5% 세금을 부과하는 제도로, 도입 전에 폐기된 셈이다.

단기 매매를 자주 하는 투자자는 거래세 환원으로 비용이 다소 늘어난다. 반면 장기 투자자 입장에서는 금투세 폐지로 큰 수익에 대한 세금 걱정이 사라져 긍정적이다. 두 제도 변화를 함께 놓고 보면 장기 보유 전략이 더 유리해진 구조다.

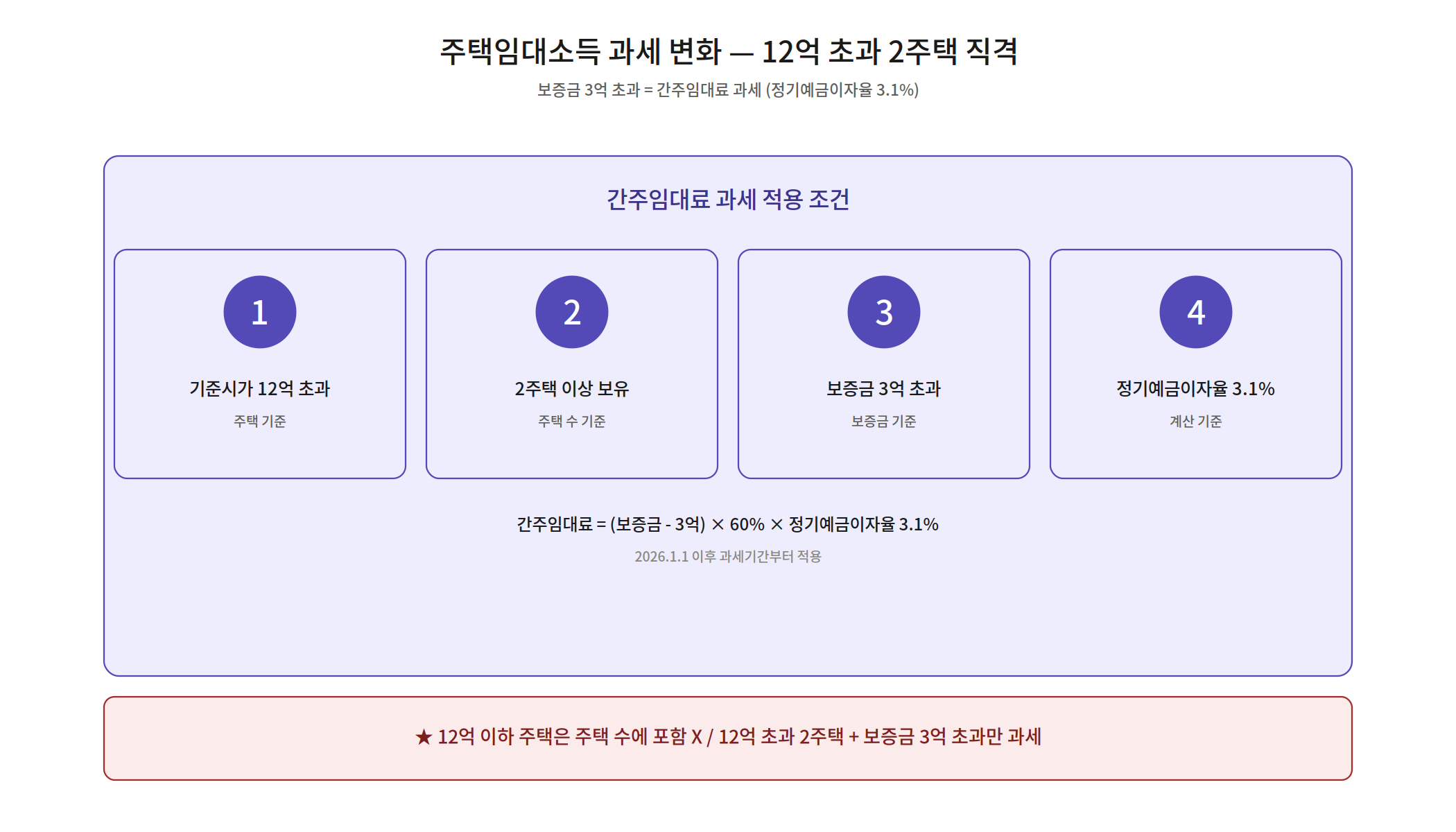

⑤ 주택임대소득 — 기준시가 12억 초과 2주택이 직격탄

2026년부터 기준시가 12억 원 초과 주택을 2채 이상 보유하고 보증금 합계가 3억 원을 넘으면 간주임대료 과세 대상이 된다. 계산 공식은 다음과 같다.

간주임대료 = (보증금 합계 − 3억) × 60% × 3.1%예를 들어 보증금이 8억 원이라면 (8억 − 3억) × 60% × 3.1% = 약 93만 원이 간주임대료로 계산되어 종합소득세 신고 대상에 포함된다. 월세 소득 없이 전세만 받더라도 세금이 발생할 수 있다는 점이 핵심이다. 임대인은 지금 보유 주택의 기준시가를 반드시 확인해야 한다.

⑥⑦ 사업자 6가지 — 가공세금계산서 4% + 계좌 의무 + 승용차 보험

사업자를 대상으로 한 2026년 세제 변화도 만만치 않다.

- 가공세금계산서 가산세 인상: 허위·가공 세금계산서 발행·수취 시 가산세가 공급가액의 3%에서 4%로 상향. 고의 탈세 시 처벌이 한층 강화된다.

- 사업용 계좌 의무화: 복식부기 의무사업자는 수입·지출을 반드시 사업용 계좌로 처리해야 한다. 미이행 시 수입금액의 0.2% 가산세.

- 업무용승용차 업무전용보험 의무화: 업무용 승용차를 2대 이상 사용하는 사업자는 업무전용자동차보험에 가입해야 비용 처리가 가능하다. 미가입 시 해당 차량 관련 비용 전액 불인정.

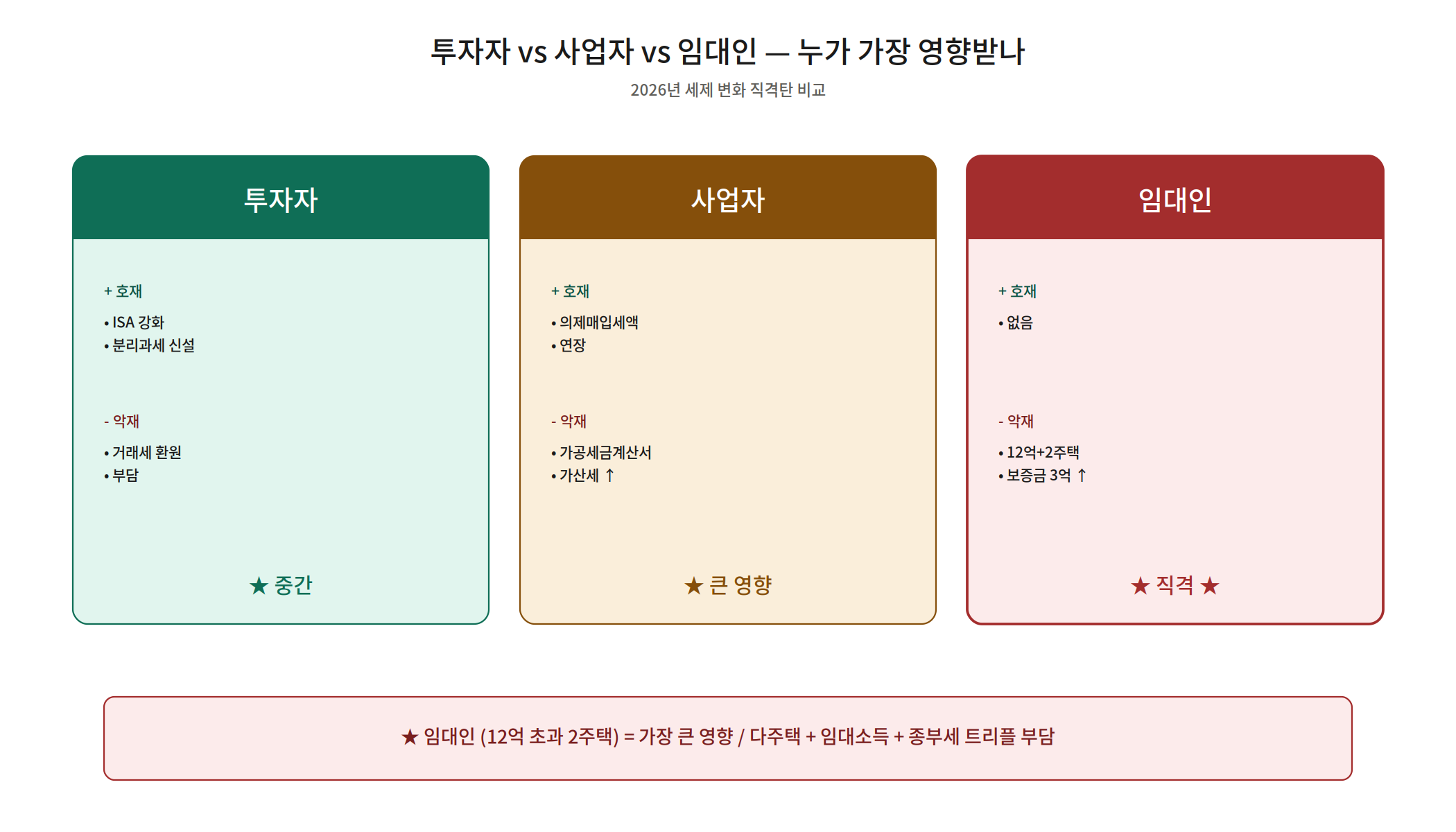

투자자 vs 사업자 vs 임대인 — 누가 가장 큰 영향을 받나?

| 구분 | 긍정적 변화 | 부정적 변화 |

|---|---|---|

| 투자자 | 금투세 폐지, ISA 개편, 배당 분리과세 선택 | 증권거래세 0.20% 환원(단기 매매 비용↑) |

| 사업자 | 없음 | 가공세금계산서 가산세 4%, 계좌 의무, 보험 의무 |

| 임대인 | 없음 | 기준시가 12억 초과 간주임대료 과세 직격탄 |

임대인이 가장 직접적인 타격을 받는다. 고가 주택을 2채 이상 보유한 임대인은 전세 보증금만으로도 새로운 세금이 발생한다. 반면 투자자 입장에서는 금투세 폐지와 ISA 개편이 맞물려 절세 기회가 늘어난 셈이다.

5가지 대응 전략 + 3가지 시나리오

대응 전략 5가지

- ISA 계좌 즉시 개설 — 비과세 한도를 최대한 활용하라.

- 배당소득 시뮬레이션 — 종합과세 vs 분리과세 중 어느 쪽이 유리한지 계산해보라.

- 임대 보증금 조정 검토 — 보증금 3억 기준선을 의식해 전세 조건 재설정을 고려하라.

- 사업용 계좌 분리 — 복식부기 대상 사업자라면 지금 즉시 사업용 계좌를 분리하라.

- 업무용 차량 보험 점검 — 2대 이상 차량 운영 사업자는 업무전용보험 가입 여부를 확인하라.

3가지 시나리오

- 고배당 투자자: 배당소득 분리과세 선택 + ISA 활용으로 세금 최적화 가능

- 2주택 임대인: 기준시가 확인 후 보증금 조정 또는 매도 전략 수립 필요

- 자영업자: 가공세금계산서 위험 제거 + 사업용 계좌·보험 즉시 정비

결론 — 2026세제 총정리, 지금이 준비의 골든타임

2026세제 총정리의 핵심은 선택권 확대(투자자)와 규제 강화(사업자·임대인)라는 두 방향이 동시에 진행된다는 점이다. 금투세 폐지와 ISA 개편으로 장기 투자 환경은 개선됐지만, 임대인과 사업자는 새로운 의무와 가산세 위험을 안게 됐다.

세금은 미리 알고 대비할수록 손실이 줄어든다. 지금 바로 본인의 자산 구조와 사업 환경을 점검하고, 필요하다면 세무 전문가와 상담하는 것을 권한다. 더 자세한 내용은 국세청 공식 사이트(nts.go.kr)에서 확인할 수 있다.

![[속보 21:30] 미국 4월 CPI 3.8% 충격 — 이란전쟁 유가급등에 연준 금리인하 사실상 무산](https://getdir.app/wp-content/uploads/2026/05/01_cpi_trend-768x380.png)