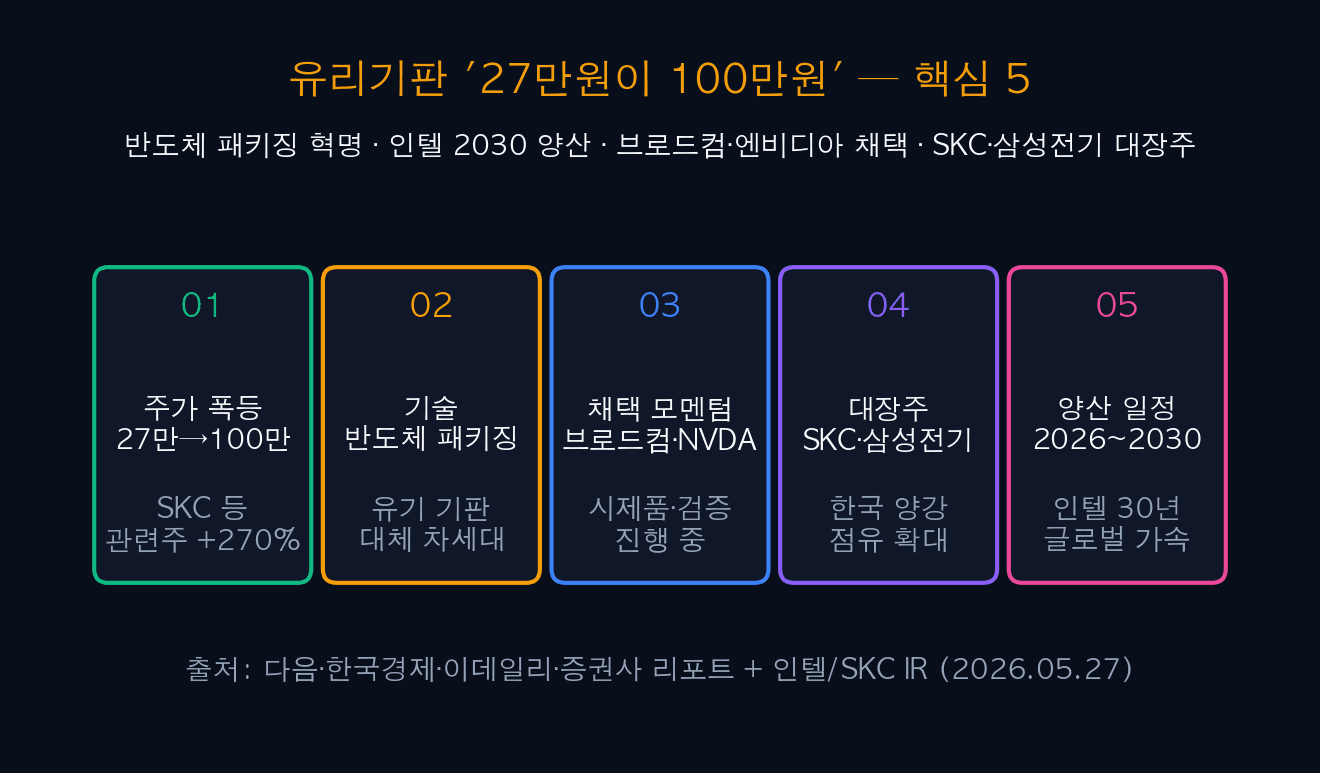

유리기판 ’27만원이 100만원’ — SKC 대장주 5대 분석과 투자 전략

유리기판 ’27만원이 100만원’ — SKC 대장주 5대 분석과 투자 전략

유리기판(Glass Substrate)이 2026년 5월 한국 증시에서 가장 뜨거운 “반도체 패키징 혁명” 테마로 부상했다. 대장주 SKC(011790)는 2024년 저점 27만원대에서 2026년 5월 약 100만원대까지 +270% 폭등했다. 인텔이 2030년 양산 목표를 발표한 데 이어, 브로드컴·엔비디아가 AI 칩 시제품에 유리기판을 채택하면서 채택 모멘텀이 가속됐다. 한국에서는 SKC + 삼성전기가 양강 구도이며, 와이씨·켐트로닉스·LG이노텍 등이 관련주로 동반 강세다.

이 칼럼은 다음·한국경제·이데일리 보도와 SKC·삼성전기 IR, 인텔 발표 자료를 종합해 유리기판이란 무엇인가, 기존 유기 기판과의 비교, 글로벌 진영 구도(인텔·AGC·SKC·삼성전기), 27만→100만원 주가 폭등 추이, 한국 대장주 TOP 5, 5대 폭등 드라이버, 2025~2030 양산 로드맵, 5대 리스크, 그리고 5대 투자 전략까지 정리한다. SKC IR은 SKC에서 확인 가능하다.

| 항목 | 수치/내용 | 비고 |

|---|---|---|

| 테마 | 유리기판 (Glass Substrate) | 반도체 패키징 혁명 |

| SKC 주가 추이 | 2024 27만 → 2026.05 100만+ | +270% |

| 인텔 양산 | 2030 목표 발표 | 글로벌 신호탄 |

| 고객 채택 | 브로드컴·엔비디아 시제품 | 검증 가속 |

| 한국 대장주 | SKC 011790 + 삼성전기 009150 | 한국 양강 |

| 관련주 | 와이씨·켐트로닉스·LG이노텍 등 | 장비·소재·제조 |

| 2030 시장 전망 | 약 \$10B+ 추정 | AI 패키징 핵심 |

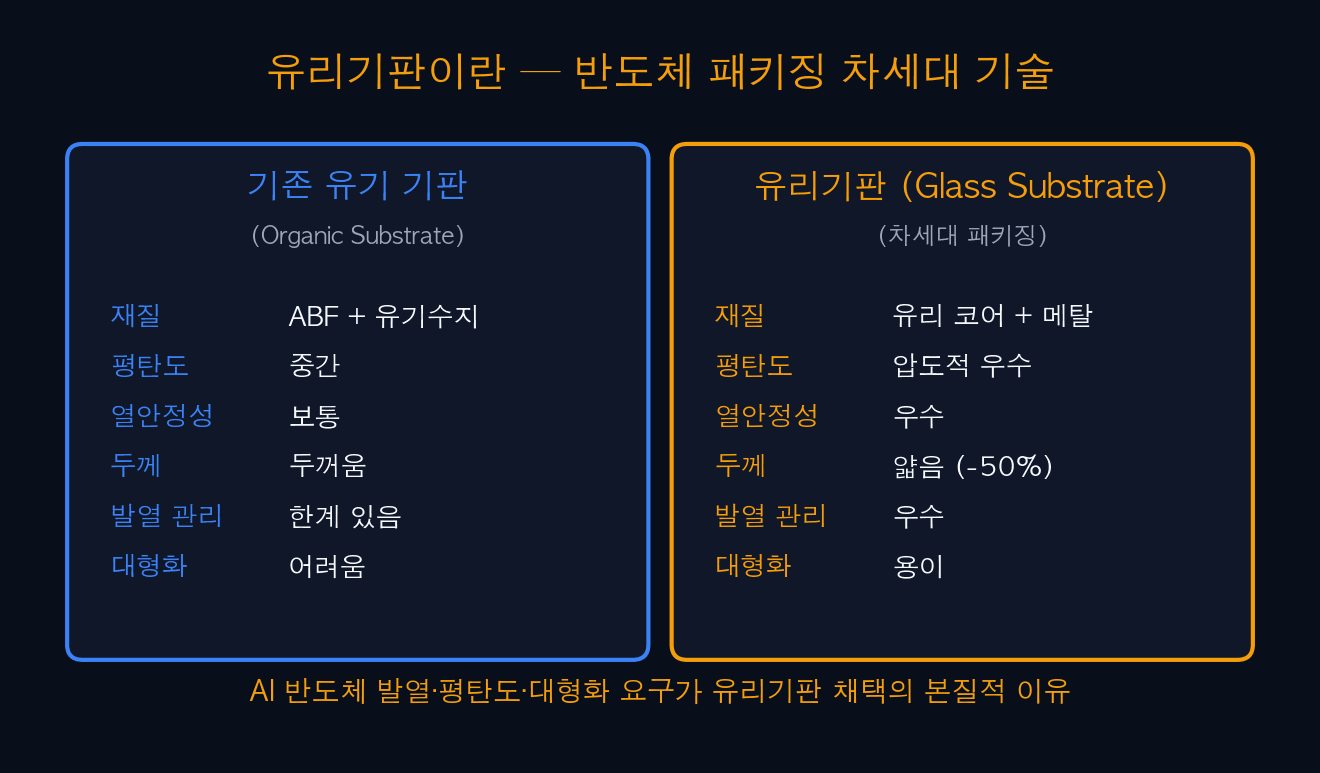

01유리기판이란 — 반도체 패키징 차세대 기술

유리기판(Glass Substrate)은 기존 유기 기판(Organic Substrate, ABF + 유기수지)을 유리 코어로 대체한 차세대 반도체 패키징 기술이다. 주된 장점은 평탄도 압도적 우수, 열안정성 우수, 두께 50% 감소, 발열 관리 우수, 대형화 용이 5가지다. 이런 특성이 “AI 반도체의 한계를 푸는 열쇠“로 주목받는다.

특히 AI 반도체(GPU·HBM·CoWoS 패키징)는 발열·평탄도가 중요한데, 기존 유기 기판은 ABF 수지 한계로 발열·평탄도 문제가 누적되고 있다. 유리기판은 이를 본질적으로 해결할 수 있으며, 동시에 더 작은 두께로 더 많은 반도체를 한 패키지에 탑재할 수 있다. 이는 곧 2.5D/3D 패키징 + 고대역폭 메모리(HBM)를 활용하는 AI 칩 설계의 자유도를 크게 높인다.

| 비교 항목 | 기존 유기 기판 | 유리기판 | 개선 효과 |

|---|---|---|---|

| 재질 | ABF + 유기수지 | 유리 코어 + 메탈 | 구조 혁신 |

| 평탄도 | 중간 | 압도적 우수 | 수율 ↑ |

| 열안정성 | 보통 | 우수 | 발열 관리 |

| 두께 | 두꺼움 | -50% 감소 | 소형화 |

| 발열 관리 | 한계 있음 | 우수 | AI 칩 최적 |

| 대형화 | 어려움 | 용이 | 캐파 확장 |

| 원가 | 낮음 | 초기 높음 | 양산 시 개선 |

iINFO — 왜 AI 반도체에 유리기판이 필수인가

엔비디아 GB200·B100 같은 AI 가속기는 800W+ 전력 소비 + 5만 개+ MLCC 탑재 + HBM 4~8개 결합으로 기존 유기 기판으로는 발열·평탄도·신호 무결성을 보장하기 어렵다. 유리기판은 이 모든 문제를 본질적으로 해결할 수 있어 “AI 칩 성능의 한계를 푸는 열쇠“로 평가된다.

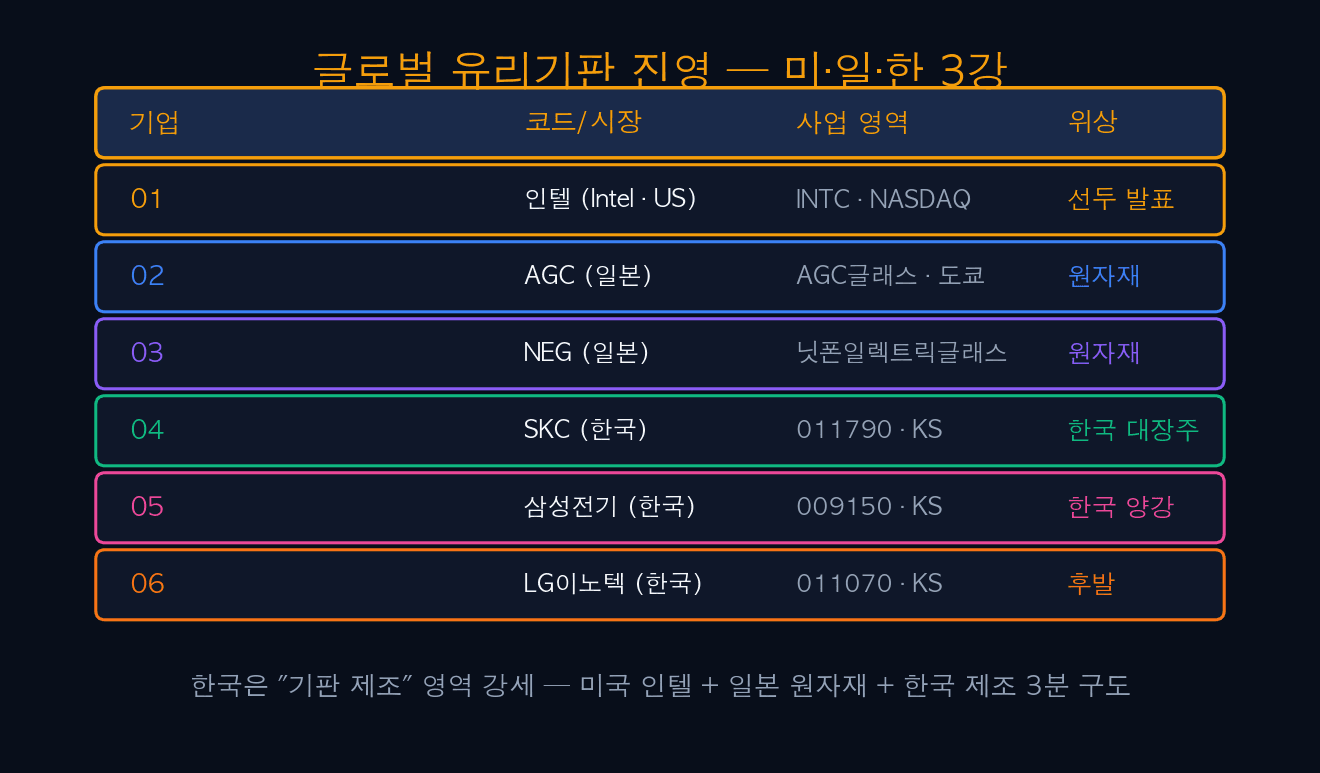

02글로벌 유리기판 진영 — 미·일·한 3강

글로벌 유리기판 시장은 미국·일본·한국 3강 구도다. 미국은 인텔이 2030 양산 목표로 선두를 발표했고, 일본은 AGC·NEG 등 원자재(유리 원판) 1·2위를 차지한다. 한국은 SKC·삼성전기가 기판 제조 영역에서 양강 구도다.

각국의 강점이 다르다. 미국은 반도체 칩 설계·양산, 일본은 유리 원판 공급, 한국은 기판 제조 영역에서 우위다. 이는 “인텔·AMD·엔비디아 등 미국 칩 기업 + 일본 원자재 + 한국 기판 제조” 3분 구도로 글로벌 유리기판 밸류체인이 형성됨을 의미한다. 한국 SKC·삼성전기가 양산 선점을 한다면 2026~2027년 큰 폭의 매출·이익 성장 가능성이 있다.

| 기업 | 국적 | 사업 영역 | 위상 | 비고 |

|---|---|---|---|---|

| 인텔 (Intel) | 미국 | 유리기판 자체 양산 | 선두 발표 | 2030 목표 |

| AGC | 일본 | 유리 원판 1위 | 원자재 | 공급망 |

| NEG (니폰일렉트릭글래스) | 일본 | 유리 원판 2위 | 원자재 | 공급망 |

| SKC 011790 | 한국 | 앱솔릭스 자회사 = 양산 | 한국 대장주 | 선두 |

| 삼성전기 009150 | 한국 | FCBGA + 유리기판 R&D | 한국 양강 | 본격 진입 |

| LG이노텍 011070 | 한국 | FCBGA → 유리기판 전환 | 후발 | 준비 중 |

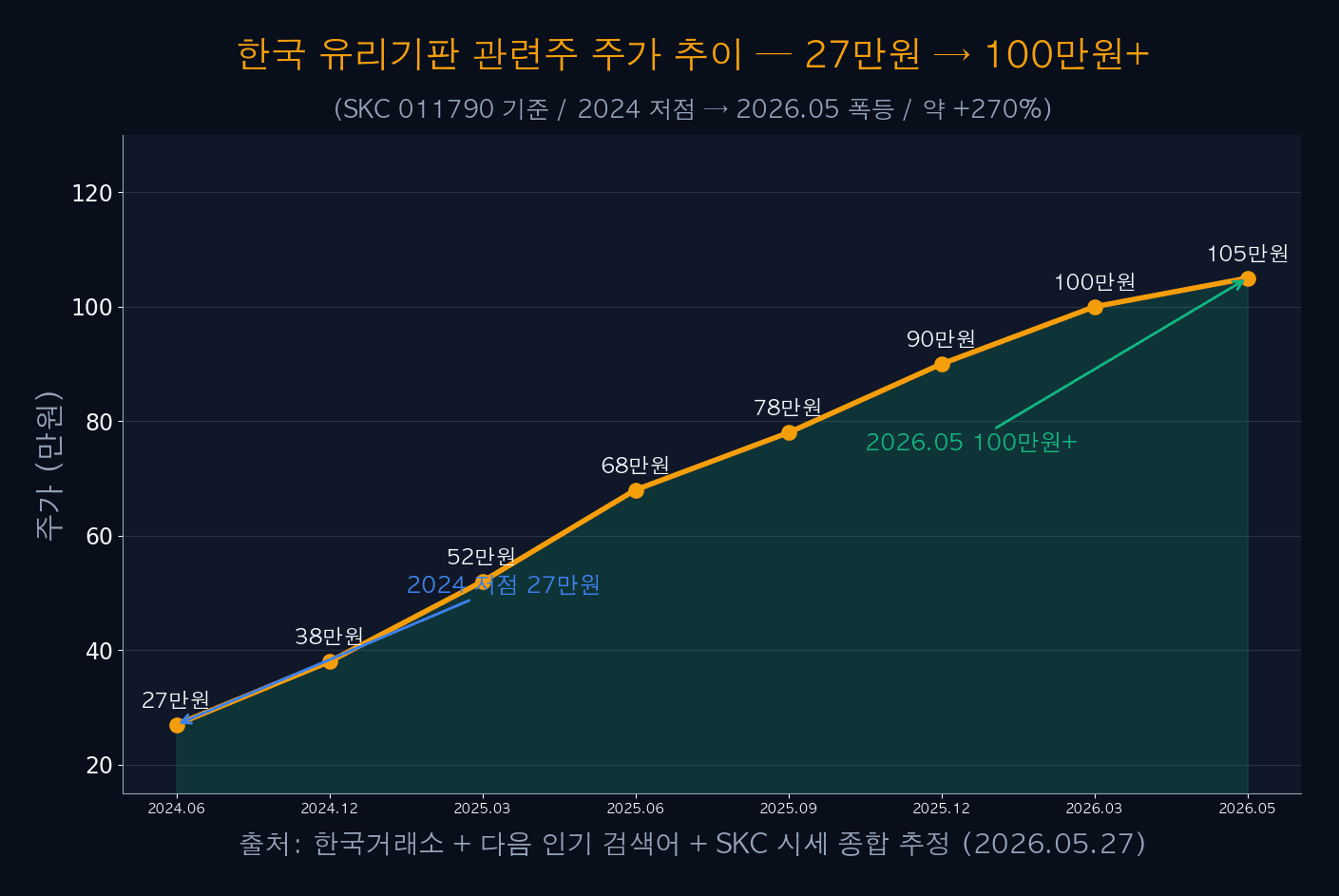

03SKC 주가 추이 — 27만원 → 100만원+ 폭등

유리기판 대장주 SKC(011790)는 2024년 6월 약 27만원대에서 2026년 5월 약 100~105만원까지 약 +270% 폭등했다. 이는 단순 테마 자금이 아니라 구조적 모멘텀이 결합된 결과다. 주가 단계별 동인은 (1) 2024 후반 인텔 양산 발표, (2) 2025 상반기 자회사 앱솔릭스 캐파 확장, (3) 2025 후반 브로드컴·엔비디아 시제품 채택, (4) 2026 상반기 양산 박차 + 코스피 사상 최고 견인 등이다.

다음 인기 검색어에서 “27만원이 100만원 됐다 유리기판 관련주“가 화제로 떠오를 만큼 강한 모멘텀이다. 그러나 단기 +270% 폭등은 차익 실현 매물 압력이 누적된 상태이므로, 신규 진입 시 분할 매수와 손절선 사전 설정이 필수다. 120만원·150만원 목표가 분석도 나오지만, 양산 일정·고객 채택 등에 따라 변동성이 크다.

| 일자 | SKC 주가 (만원) | 2024.06 대비 | 주요 이벤트 |

|---|---|---|---|

| 2024.06 | 약 27 | 기준 | 유리기판 초기 화제 |

| 2024.12 | 약 38 | +41% | 인텔 2030 양산 발표 |

| 2025.03 | 약 52 | +93% | 앱솔릭스 캐파 발표 |

| 2025.06 | 약 68 | +152% | 브로드컴 시제품 검토 |

| 2025.09 | 약 78 | +189% | 엔비디아 검증 보도 |

| 2025.12 | 약 90 | +233% | 양산 박차 + 환매 자금 |

| 2026.03 | 약 100 | +270% | 100만원 돌파 |

| 2026.05 | 약 105 | +289% | 사상 최고 갱신 |

!WARNING — +270% 폭등 후 변동성 주의

SKC 주가가 단기간 +270% 폭등한 상태로, 차익 실현 매물 압력이 누적되고 있다. 신규 진입 시 한 번에 들어가지 말고 3차 분할 매수 (30% / 30% / 40%) 전략이 안전하다. 150만원·200만원 등 강한 상승 시나리오도 존재하지만, 양산 일정 지연이나 고객 채택 지연 시 -30%+ 조정 가능.

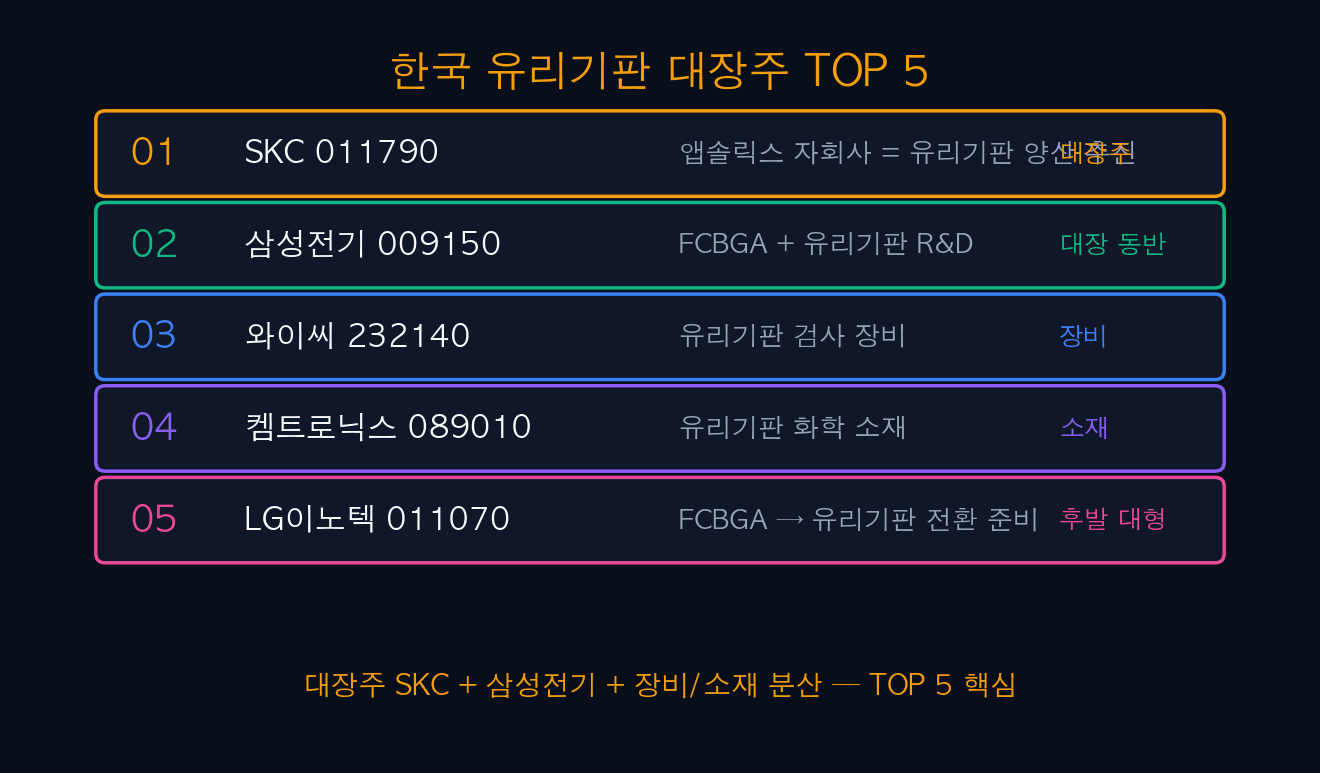

04한국 유리기판 대장주 TOP 5

한국 유리기판 관련주는 5종목으로 정리된다. 1위 SKC(011790, 대장주), 2위 삼성전기(009150, 양강), 3위 와이씨(232140, 장비), 4위 켐트로닉스(089010, 소재), 5위 LG이노텍(011070, 후발)이다. 각 기업의 사업 비중과 모멘텀 강도가 다르므로 분산 투자가 합리적이다.

특히 SKC가 가장 강력한 대장주다. 자회사 앱솔릭스(SKC Solmics)가 미국 조지아에 유리기판 양산 라인을 구축 중이며, 브로드컴·엔비디아 시제품 채택 보도가 가장 직접적인 모멘텀이다. 삼성전기는 FCBGA(Flip Chip BGA) 강자로 유리기판 R&D를 진행 중이며, MLCC 사업의 안정성을 갖추고 있어 대장주 동반 매수 후보다.

| 종목 | 코드 | 사업 영역 | 위상 | 비고 |

|---|---|---|---|---|

| SKC | 011790 | 앱솔릭스 자회사 = 유리기판 양산 추진 | 대장주 | +270% 폭등 |

| 삼성전기 | 009150 | FCBGA + 유리기판 R&D | 한국 양강 | MLCC 동반 |

| 와이씨 | 232140 | 유리기판 검사 장비 | 장비 | 수혜 강함 |

| 켐트로닉스 | 089010 | 유리기판 화학 소재 | 소재 | 관련주 |

| LG이노텍 | 011070 | FCBGA → 유리기판 전환 준비 | 후발 대형 | 전환 본격화 시 |

| 한솔케미칼 | 014680 | 유리기판 소재 공급 | 소재 | 관련주 |

✓TIP — 대장주 vs 관련주 선택

안정 성장: SKC + 삼성전기 (대장주). 펀더멘털 + 양산 모멘텀 동시. 장비·소재 분산: 와이씨 + 켐트로닉스 (관련주). 변동성 크지만 수익 잠재력 ↑. 후발 추격: LG이노텍 (전환 본격화 신호 시 진입). 초보는 대장주 70% + 관련주 30% 비율이 합리적.

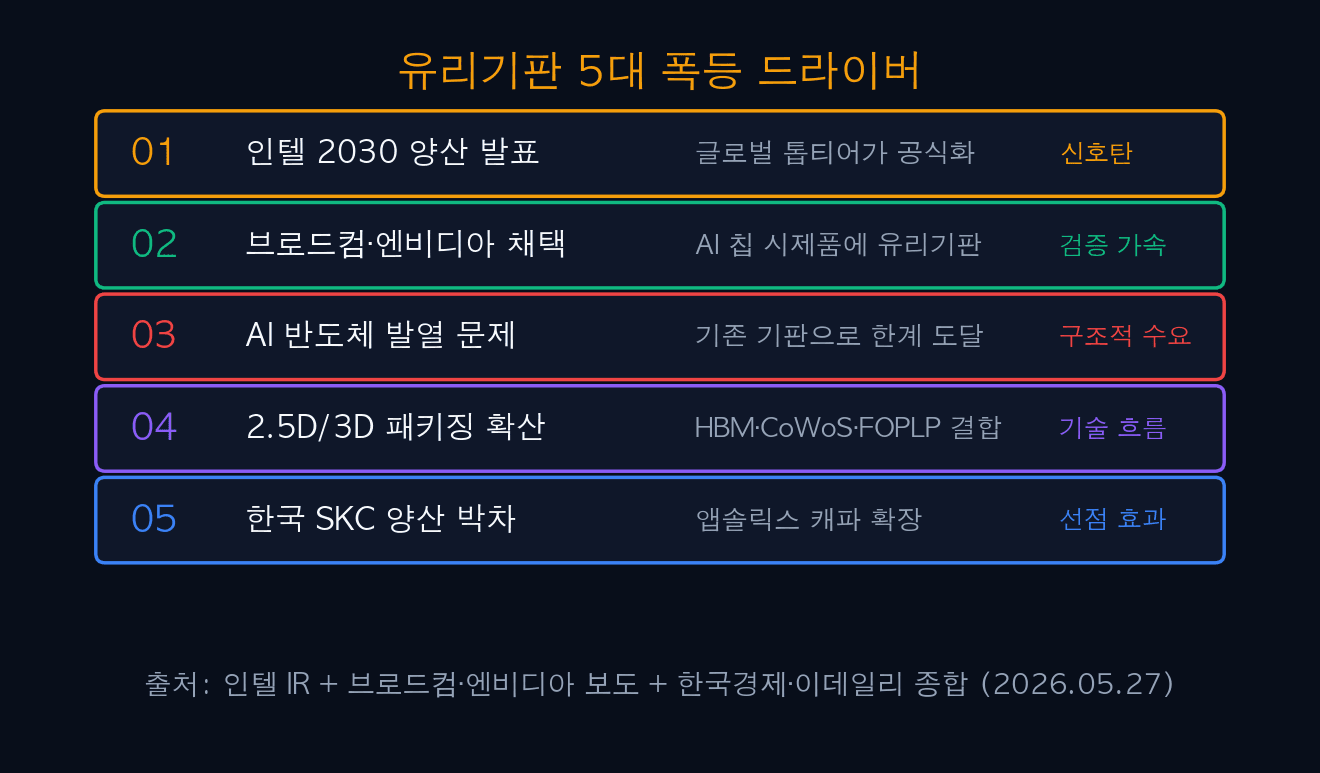

05유리기판 5대 폭등 드라이버

유리기판 관련주 폭등은 5가지 드라이버가 동시 작용한 결과다. 인텔 2030 양산 발표, 브로드컴·엔비디아 채택, AI 반도체 발열 문제, 2.5D/3D 패키징 확산, SKC 양산 박차가 핵심이다.

가장 결정적인 것은 브로드컴·엔비디아 채택 모멘텀이다. 글로벌 AI 칩 1·2위가 시제품에 유리기판을 채택했다는 것은 곧 “대량 양산 채택의 신호“로 해석된다. 특히 AI 반도체의 발열·평탄도 문제가 누적되면서 유리기판은 “선택이 아닌 필수“가 되어가는 흐름이다. 한국 SKC가 양산 캐파를 선제 확장한 점이 글로벌 채택 시 직접 수혜로 이어진다.

| 드라이버 | 핵심 내용 | 영향 강도 |

|---|---|---|

| 1. 인텔 2030 양산 발표 | 글로벌 톱티어가 공식화 | 매우 강함 |

| 2. 브로드컴·엔비디아 채택 | AI 칩 시제품에 유리기판 | 매우 강함 |

| 3. AI 반도체 발열 문제 | 기존 기판으로 한계 도달 | 강함 |

| 4. 2.5D/3D 패키징 확산 | HBM·CoWoS·FOPLP 결합 필수 | 강함 |

| 5. 한국 SKC 양산 박차 | 앱솔릭스 캐파 확장 | 중간 |

| 6. 테마 자금 로테이션 | HBM → MLCC → 유리기판 흐름 | 중간 |

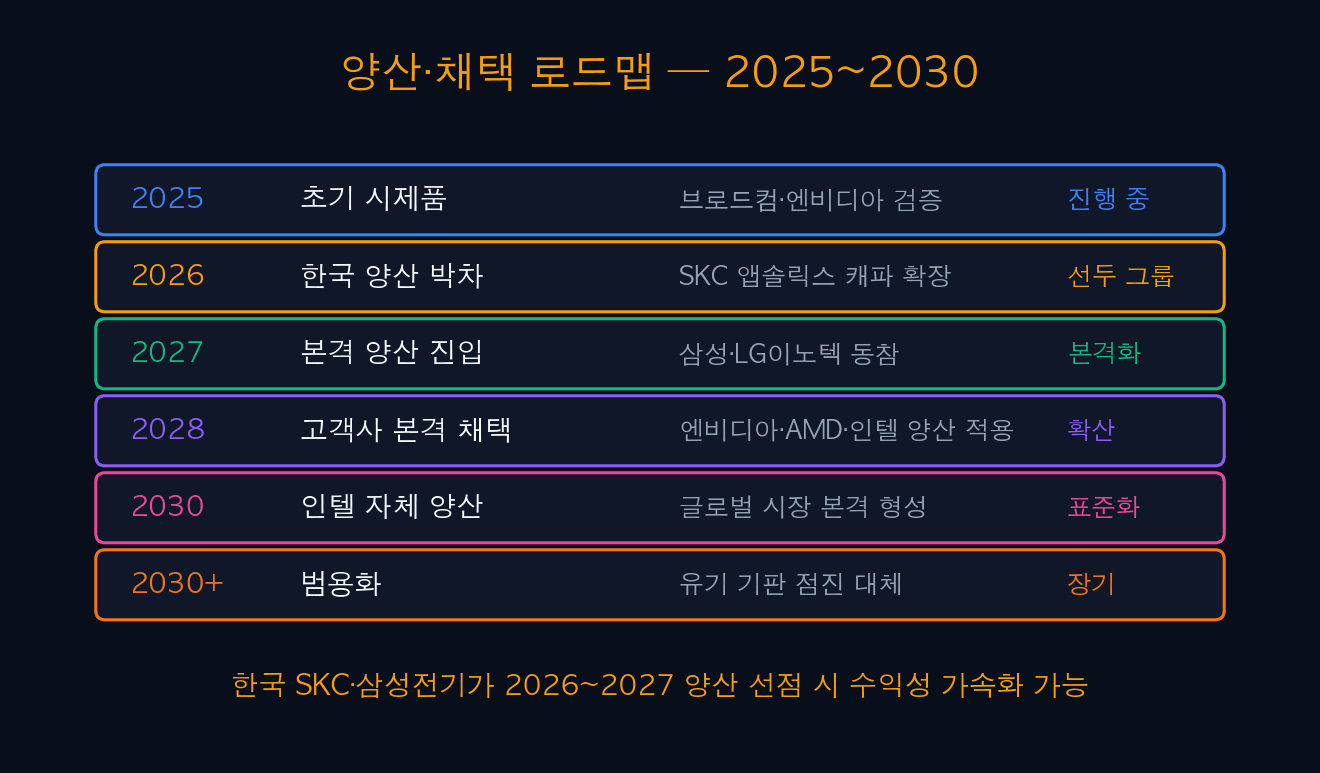

06양산·채택 로드맵 — 2025~2030

유리기판 양산·채택은 5단계 로드맵으로 진행된다. 2025 초기 시제품 → 2026 한국 양산 박차 → 2027 본격 양산 → 2028 고객사 본격 채택 → 2030 인텔 자체 양산이다. 2030년 이후에는 유기 기판을 점진 대체하며 범용화될 전망이다.

2026~2027년이 한국 SKC·삼성전기에 가장 큰 모멘텀 구간이다. 이 시기에 양산 캐파를 선점하고 글로벌 고객 채택을 확보하면 2028년 본격 양산 시 가장 큰 수익 성장을 누릴 수 있다. 투자자 관점에서는 각 단계 직전 1~2주에 관련주가 모멘텀을 받는 패턴이 나타날 가능성이 있다.

| 시점 | 주요 이벤트 | 내용 | 수혜 종목 |

|---|---|---|---|

| 2025 | 초기 시제품 | 브로드컴·엔비디아 검증 | SKC + 와이씨 |

| 2026 | 한국 양산 박차 | SKC 앱솔릭스 캐파 확장 | SKC 대장주 |

| 2027 | 본격 양산 진입 | 삼성전기·LG이노텍 동참 | 삼성전기 + 동참 종목 |

| 2028 | 고객사 본격 채택 | 엔비디아·AMD·인텔 양산 적용 | 전 종목 수혜 |

| 2030 | 인텔 자체 양산 | 글로벌 시장 본격 형성 | 범용 전환 |

| 2030+ | 범용화 | 유기 기판 점진 대체 | 장기 우상향 |

iINFO — 2026~2027 한국 양산 선점 기회

한국 SKC·삼성전기가 2026~2027년 양산 캐파를 선점하면, 2028년 본격 양산 시 글로벌 점유율을 단숨에 확보할 수 있다. 이는 “HBM 사이클의 SK하이닉스 사례” 재현 가능성을 의미한다 — 선제 투자 + 캐파 확장으로 글로벌 톱티어 진입.

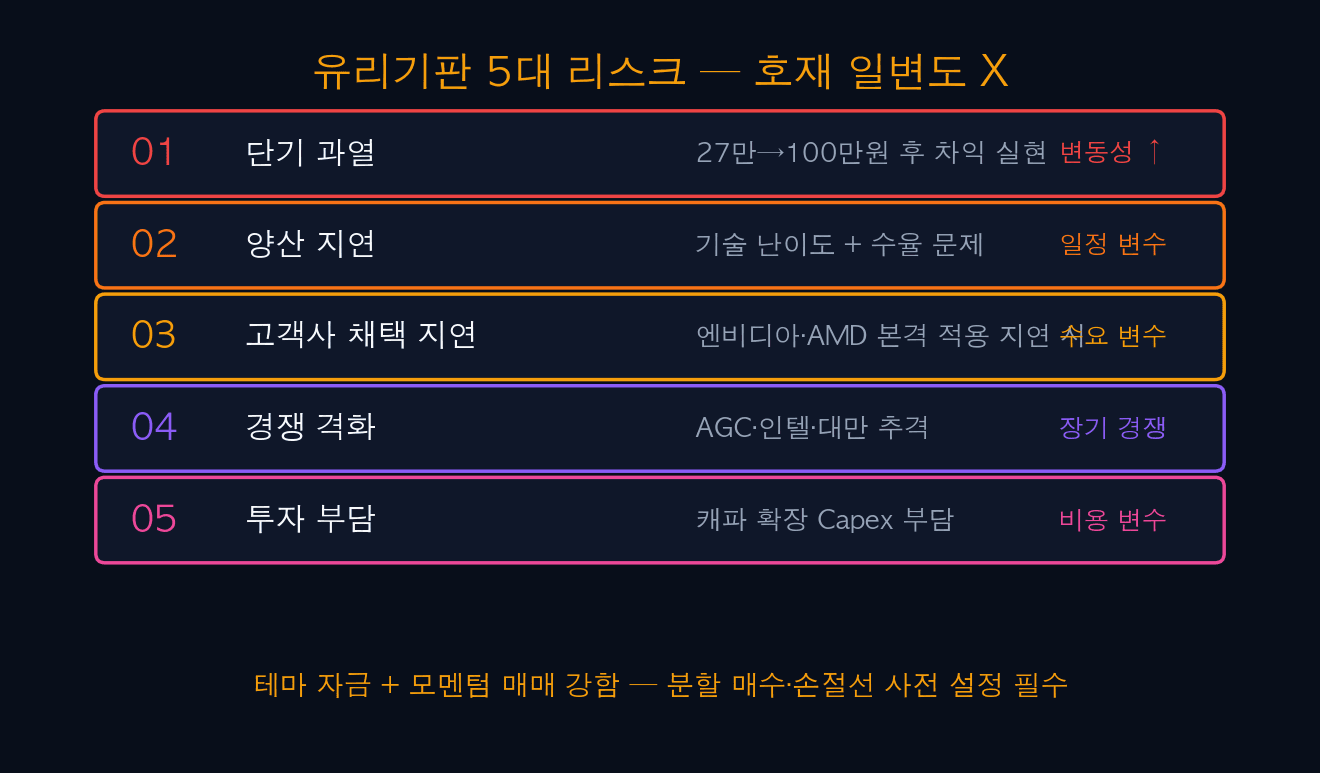

07유리기판 5대 리스크 — 호재 일변도 X

유리기판 관련주는 큰 호재이지만 호재 일변도로 해석하면 안 된다. 단기 과열, 양산 지연, 고객사 채택 지연, 경쟁 격화, 투자 부담 5대 리스크가 핵심이다. 특히 단기 +270% 폭등 후 차익 실현 압력이 누적된 상태다.

가장 큰 리스크는 “양산 지연”이다. 유리기판은 기술 난이도가 매우 높아 수율 확보가 어렵고, 초기 양산 단계에서 적자가 누적될 수 있다. SKC 앱솔릭스도 양산 일정이 1~2년 지연될 가능성이 있으며, 이 경우 주가는 단기 -30%+ 조정 가능성이 있다. 인텔·AMD·엔비디아의 본격 양산 채택도 1~2년 지연될 수 있어 이중 리스크가 존재한다.

| 리스크 | 구체적 시나리오 | 영향 |

|---|---|---|

| 1. 단기 과열 | 27만→100만원 후 차익 실현 매물 | 변동성 ↑ |

| 2. 양산 지연 | 기술 난이도 + 수율 문제 | -30%+ 조정 가능 |

| 3. 고객사 채택 지연 | 엔비디아·AMD 본격 적용 지연 | 수요 변수 |

| 4. 경쟁 격화 | AGC·인텔·대만 추격 | 장기 점유율 압박 |

| 5. 투자 부담 | 캐파 확장 Capex 부담 | 비용 변수 |

| 6. 테마 자금 변동성 | 관련주 거품 가능성 | 단기 신중 |

⚠ALERT — 양산 지연 리스크가 가장 크다

유리기판은 “기술 난이도 + 수율 확보 + 캐파 투자” 3중 부담이 있는 영역이다. SKC 앱솔릭스도 미국 조지아 양산 라인의 수율 안정화에 시간이 걸릴 가능성이 있다. 양산 지연 보도가 나오면 단기 -20~-30% 조정이 가능하니, 분기 실적·양산 진척도 발표를 주의 깊게 모니터링해야 한다.

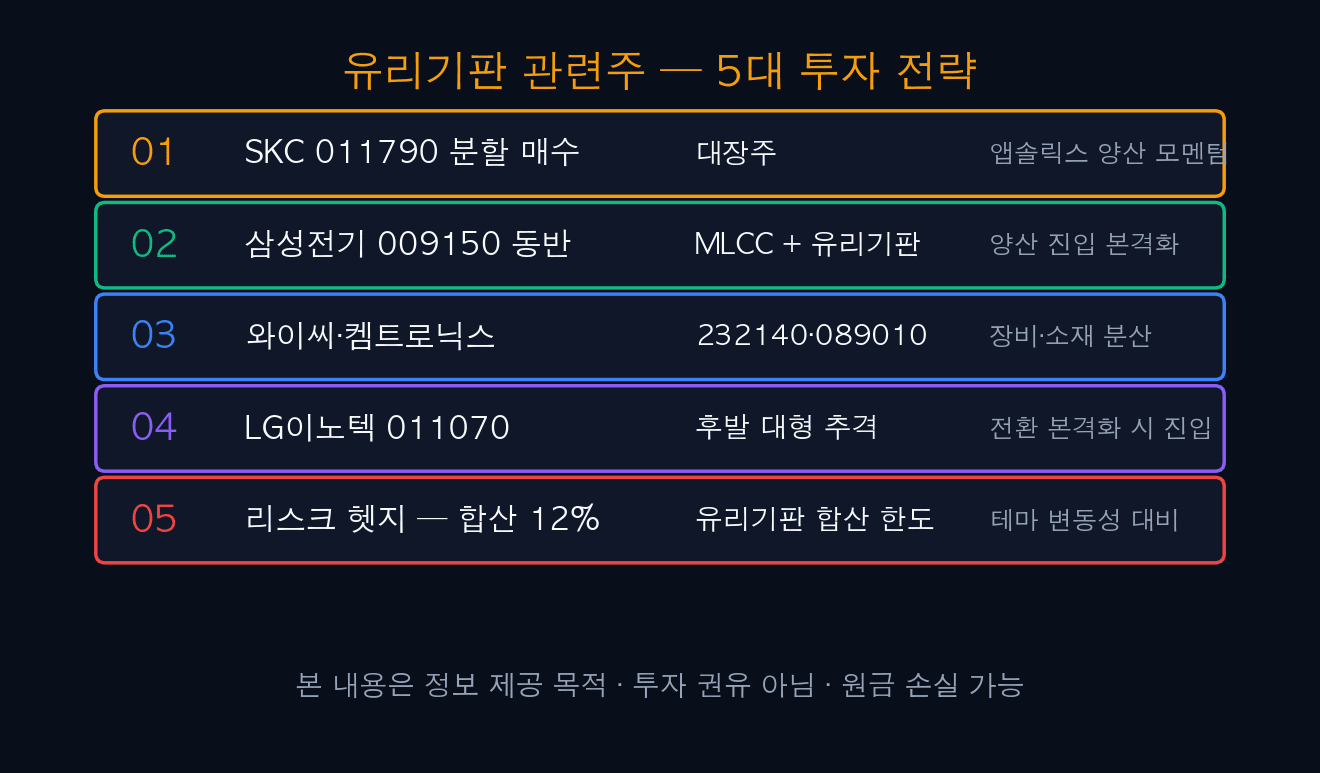

08유리기판 관련주 — 5대 투자 전략

유리기판 관련주 5대 투자 전략은 SKC 분할 매수 + 삼성전기 동반 + 와이씨·켐트로닉스 + LG이노텍 + 리스크 헷지다. 단일 종목 비중 5% 이내, 유리기판 합산 비중 12% 이내로 한정하는 게 안전하다. 특히 SKC가 +270% 폭등한 상태이므로 분할 매수와 손절선 사전 설정이 필수다.

| 전략 | 종목 | 비중 | 원칙 |

|---|---|---|---|

| 전략1: SKC | 011790 | 5% | -15% 손절 |

| 전략2: 삼성전기 | 009150 | 3% | -12% 손절 |

| 전략3: 와이씨·켐트로닉스 | 232140·089010 | 2% | -20% 손절 |

| 전략4: LG이노텍 | 011070 | 2% | -15% 손절 |

| 전략5: 리스크 헷지 | 합산 12% / 현금 20% | 한도 | 분산 + 분할 |

- 테마: 유리기판 (Glass Substrate) · 반도체 패키징 혁명

- SKC 주가: 2024 27만 → 2026.05 100만+ · +270% 폭등

- 모멘텀: 인텔 2030 양산 + 브로드컴·엔비디아 채택

- 한국 양강: SKC 011790 + 삼성전기 009150

- 관련주: 와이씨·켐트로닉스·LG이노텍·한솔케미칼

- 글로벌 진영: 인텔(미)·AGC/NEG(일)·SKC/삼성(한)

- 로드맵: 2026 양산 박차 → 2028 본격 채택 → 2030 인텔 양산

- 리스크: 단기 과열 + 양산 지연 + 채택 지연

- 전략: SKC + 삼성전기 + 합산 12% + 현금 20%

🔗 [본 글] 유리기판 ’27만원이 100만원’ — SKC 대장주 5대 분석과 투자 전략

🔗 [관련편] MLCC 관련주 ‘HBM 다음 테마’ — 삼성전기 대장주 5대 분석

🔗 [관련편] 코스피 8228 사상 최고 — 정점 vs 추가 상승

🔗 [관련편] SK하이닉스 1조달러 클럽 진입 — 아시아 3번째

🔗 [관련편] 마이크론 +20% 폭등 — UBS 목표가 3배 상향

🔗 [다음편] 반도체 패키징 시리즈 — FOPLP·CoWoS·HBM 통합 (예정)

#유리기판

#유리기판관련주

#유리기판대장주

#SKC

#011790

#삼성전기

#009150

#와이씨

#232140

#켐트로닉스

#089010

#LG이노텍

#011070

#한솔케미칼

#앱솔릭스

#인텔유리기판

#브로드컴

#엔비디아

#반도체패키징

#글래스서브스트레이트

#AI반도체기판

#FCBGA

#CoWoS

#2.5D패키징

#3D패키징

#AGC

#NEG

#미국조지아양산

#getdir실시간이슈

#getdir유리기판