스피릿 항공 폐업 — 25년 만에 미국 첫 대형 항공사 역사 속으로

실시간 이슈 · 2026.05.22

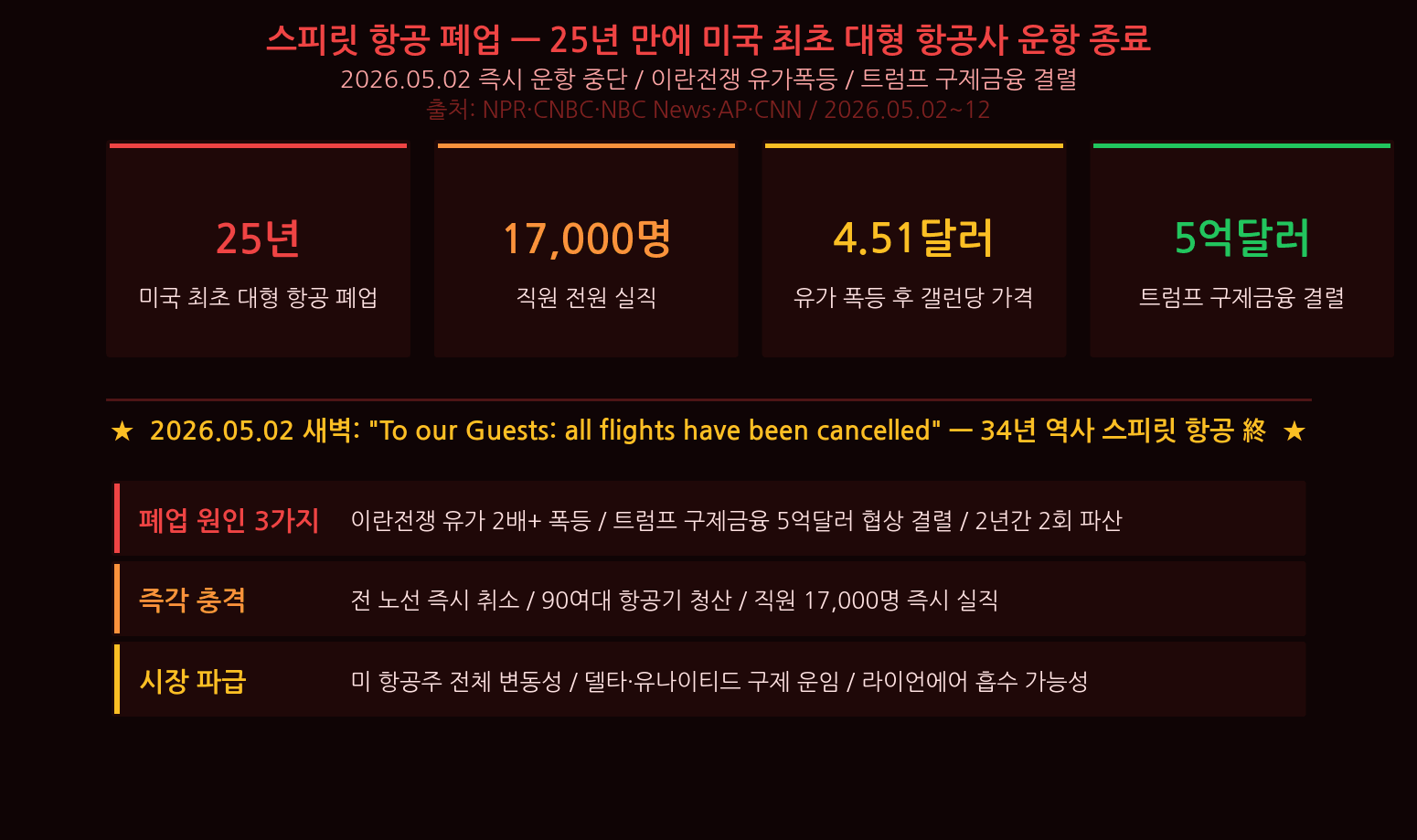

스피릿 항공 폐업 — 25년 만에 미국 첫 대형 항공사 역사 속으로

이란전쟁 유가 2배 폭등 / 트럼프 구제금융 결렬 / 항공주 투자 전략 총정리

![[비비PICK] 리에티 LUNO RT 4056 선글라스](https://img1a.coupangcdn.com/image/affiliate/banner/8f965ee3220144b9189234e8256f5677@2x.jpg)

34년의 역사 — 몰락 타임라인

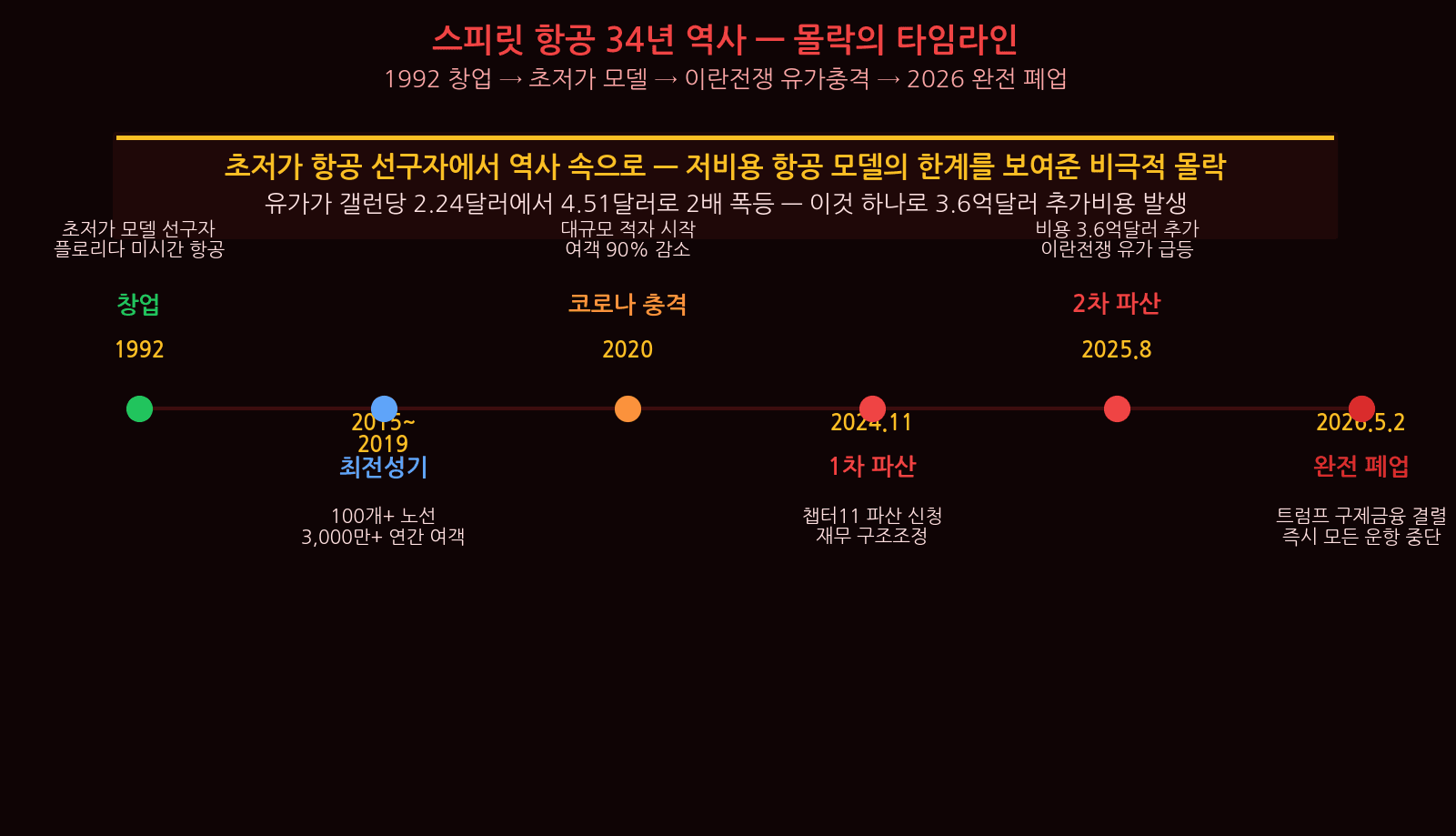

2026년 5월 2일 새벽, 34년 역사의 스피릿 항공이 모든 항공기의 엔진을 껐다. “To our Guests: all flights have been cancelled.” 미국 역사상 25년 만에 처음으로 대형 항공사가 문을 닫았다. 1992년 창업 → 2015~2019년 전성기(100개+ 노선, 3,000만 여객) → 2020년 코로나 타격 → 2024년 11월 1차 파산 → 2025년 8월 이란전쟁 유가 폭등으로 2차 파산 → 2026년 5월 2일 즉시 전 노선 운항 중단·청산.

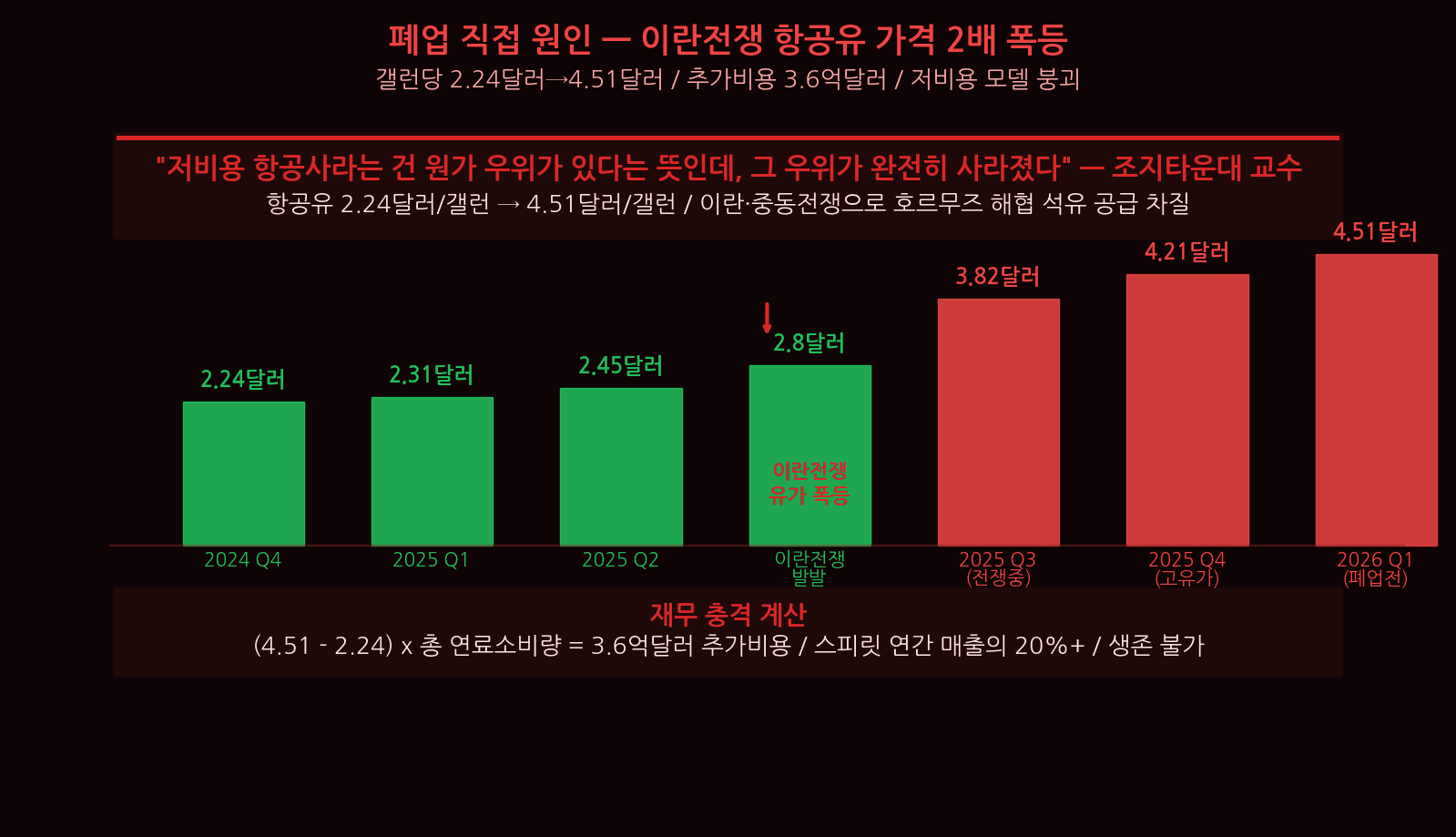

폐업 원인 분석 — 이란전쟁 유가 충격

이란과의 전쟁으로 항공유 가격이 갤런당 2.24달러 → 4.51달러로 두 배 폭등했다. 이것 하나로 3.6억달러의 추가 비용이 발생했다. 스피릿의 원가 구조: 항공유가 전체 운영비의 30~40%. 유가가 2배 오르면 원가 구조 전체가 붕괴된다. 설상가상으로 스피릿은 유가 헤지를 전혀 하지 않았다. 트럼프 구제금융 협상 5억달러도 결렬됐다. 트럼프: “좋은 딜이 없다.”

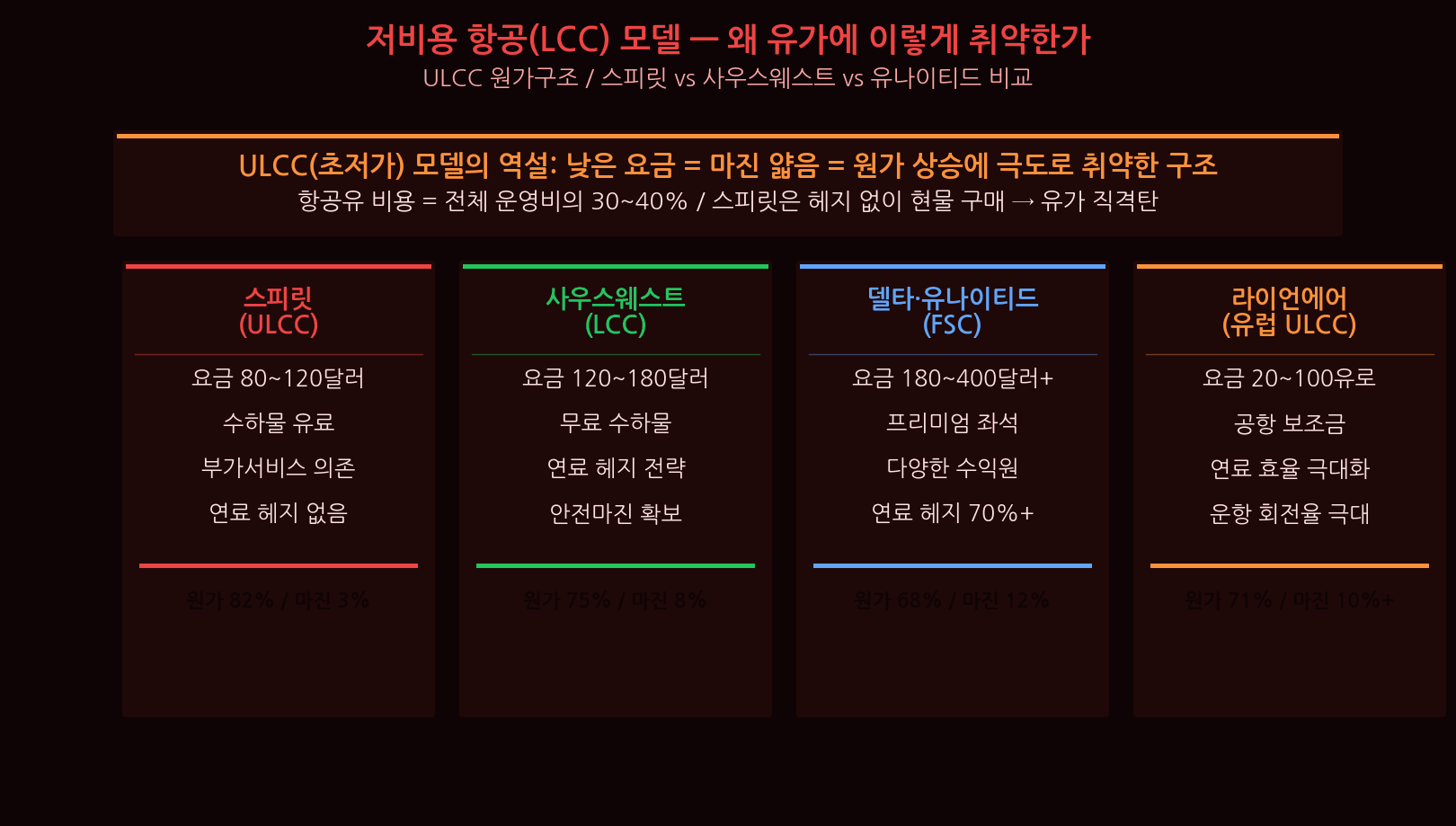

저비용 항공 모델의 한계 — 왜 스피릿인가

항공사별 유가 대응 비교: 스피릿(ULCC) 유가 헤지 없음·마진 3%→파산→폐업. 사우스웨스트(LCC) 70%+ 헤지·마진 8%·흑자 유지. 라이언에어(EU ULCC) 선도계약·마진 10%+·역대 최대 이익. 델타·유나이티드(대형) 60~70% 헤지·마진 12%·안정적 흑자. 결론: 저비용 모델은 죽지 않았다. 헤지 없는 저비용 모델이 죽은 것이다.

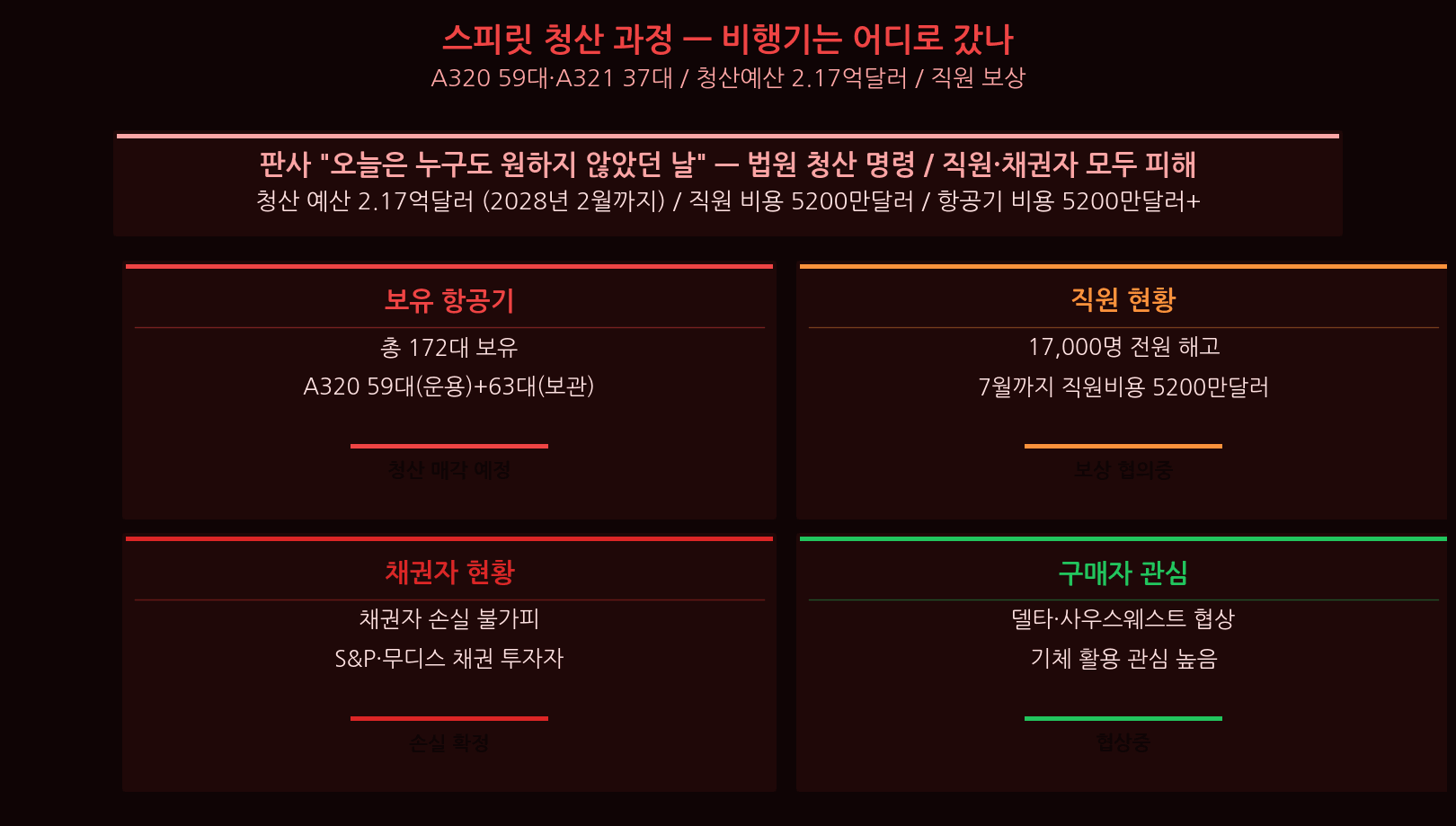

청산 과정 — 비행기는 어디로 갔나

스피릿 보유 항공기: A320 59대(운용)+63대(보관), A321 37대(운용)+13대(보관). 모두 리스사 반환 또는 매각 처리 중이다. 총 청산 예산 2.17억달러(2028년 2월까지 채권자 분배). 직원 보상 5,200만달러(7월까지 지급 우선). 17,000명 직원이 일자리를 잃었다. 스피릿을 이용했던 고객의 항공권 환불은 신용카드사를 통해 청구하는 것이 가장 빠른 방법이다.

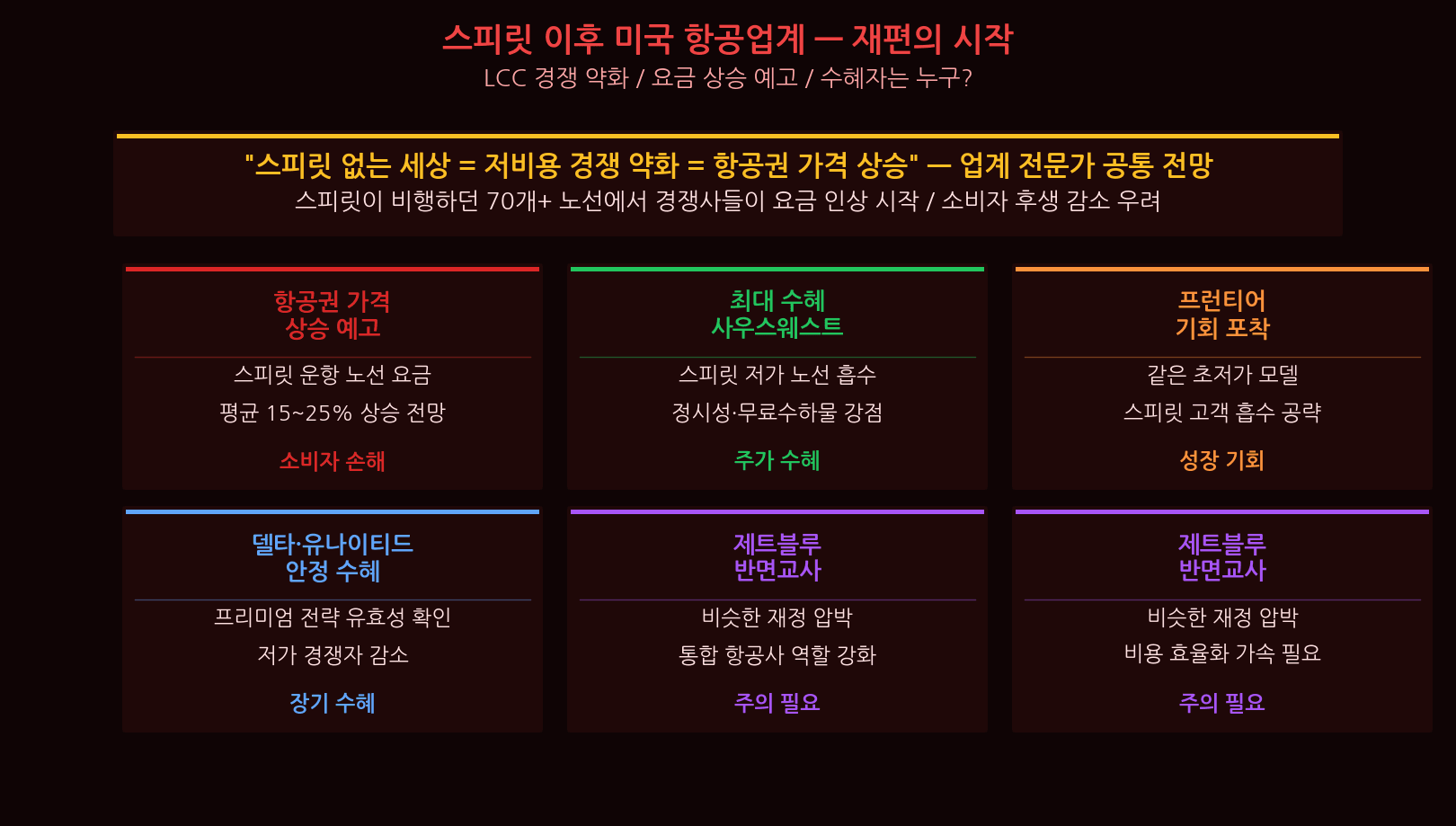

미국 항공업계 지각변동

스피릿이 운항하던 70개+ 노선에서 경쟁이 사라졌다. 항공권 가격이 평균 15~25% 상승할 전망이다. 특히 플로리다·카리브해·중부 노선이 영향을 받는다. 수혜자: 사우스웨스트(LUV) — 스피릿 노선 흡수 최대 수혜. 델타·유나이티드 — 프리미엄 전략 유효성 재확인. 위협: 프런티어·알래스카항공이 저가 노선 일부 흡수 경쟁을 펼칠 것이다.

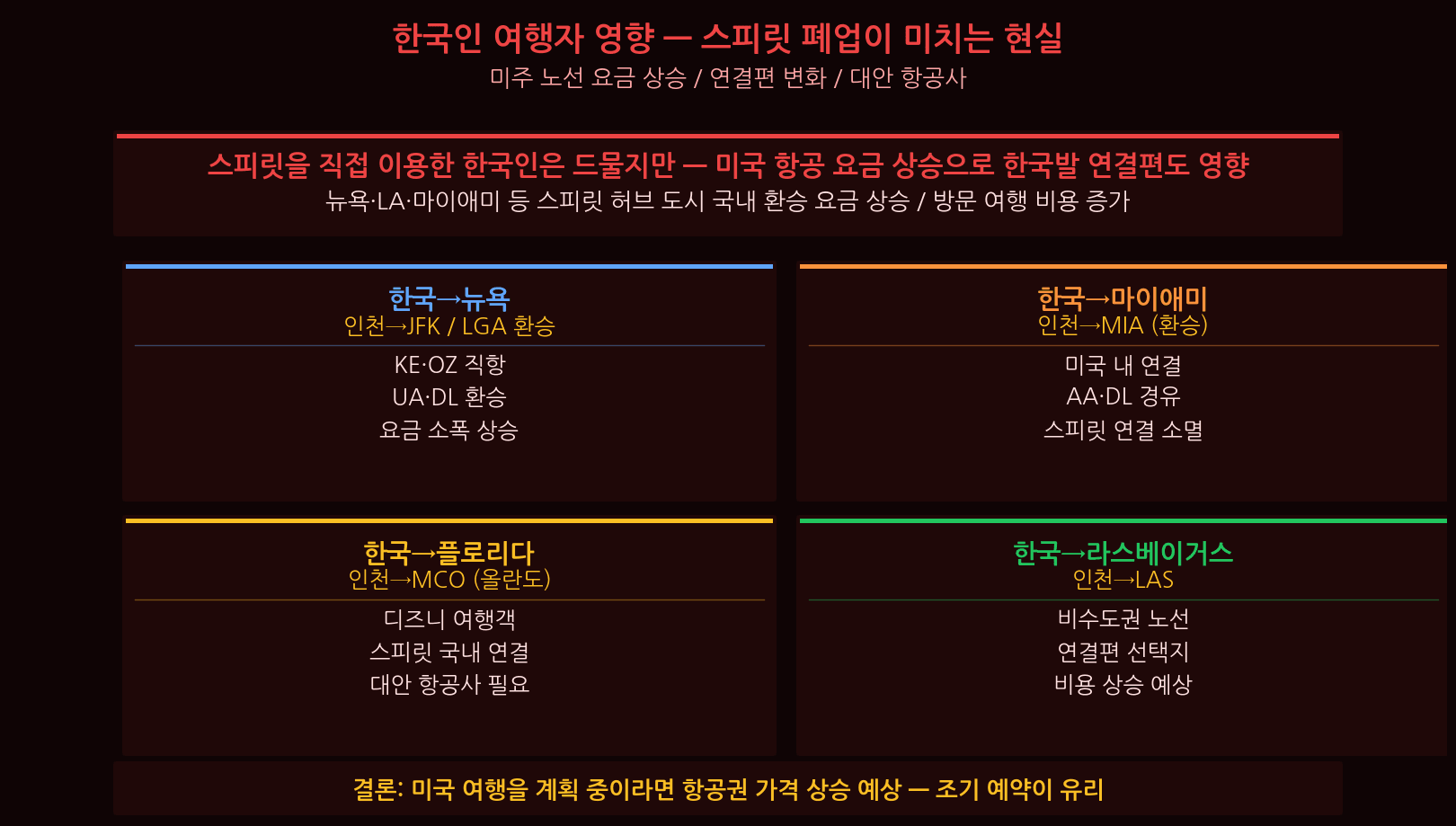

한국 여행자 영향

한국 여행자 영향: 인천→뉴욕 환승(JFK·LGA 국내선 경쟁 감소→델타·유나이티드 소폭 상승), 인천→마이애미(아메리칸·델타 대안, 상승 예상), 인천→올란도(디즈니 여행 비용 증가, 사우스웨스트 대안), 인천→라스베이거스(사우스웨스트·알래스카 대안, 상승 예상). 2026년 여름 성수기 미주 여행 계획이 있다면 지금 당장 예약하는 것이 유리하다. 항공권 가격 추가 상승이 예상된다.

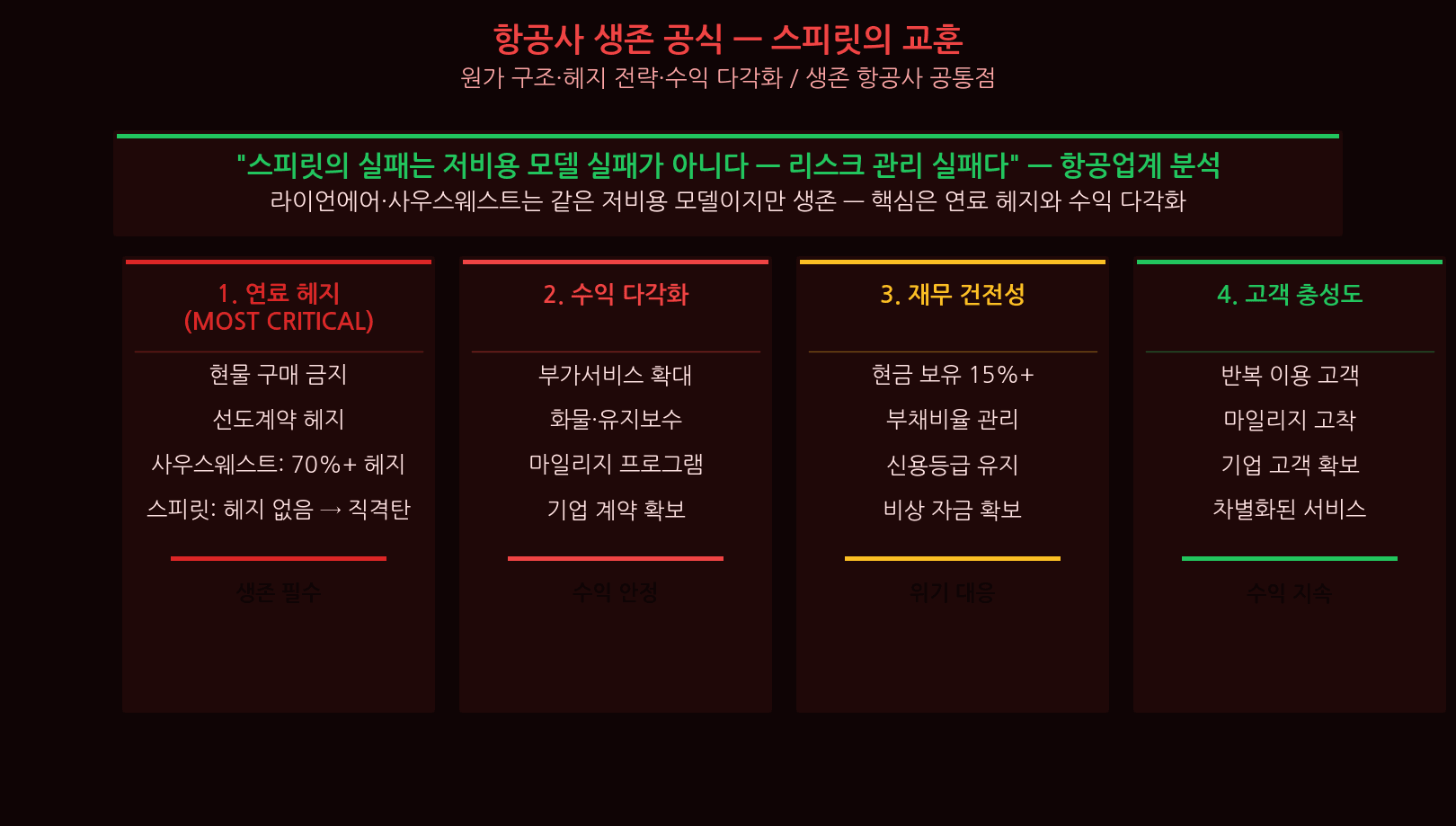

항공사 생존 공식 — 스피릿의 교훈

스피릿 폐업이 남긴 교훈: ① 원가 우위 전략은 유가 헤지 없이 작동하지 않는다. ② 두 차례의 파산도 사업 모델 자체를 고치지 못하면 의미가 없다. ③ 구제금융은 근본 문제를 해결하지 못한다. ④ 저비용 모델의 생존자(사우스웨스트·라이언에어)는 모두 철저한 원가 관리와 헤지 전략을 갖췄다. ⑤ 블랙스완(이란전쟁) 대비 없이는 어떤 항공사도 안전하지 않다.

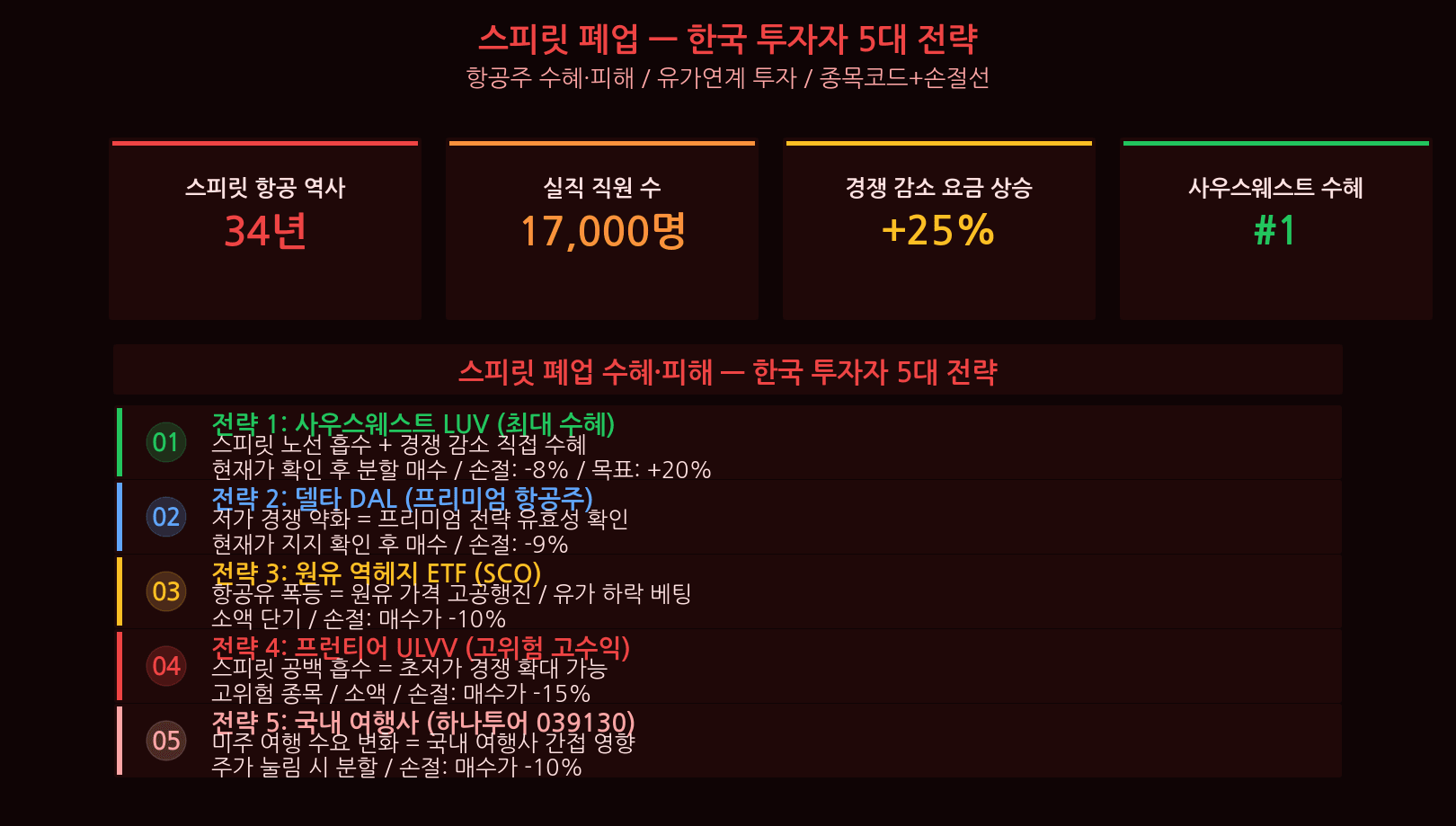

한국 투자자 5대 전략

스피릿 폐업 후 항공주 5대 전략: ① 사우스웨스트(LUV) — 스피릿 노선 흡수 최대 수혜, 현가 지지 확인, 손절 -8%, 8~10%. ② 델타(DAL) — 프리미엄 전략 재확인, 지지선 분할, 손절 -9%, 8%. ③ ProShares UltraShort 원유(SCO) — 유가 하락 전환 시 역헤지, 손절 -10%, 3%. ④ 프런티어(ULVV) — 고위험 소액, 손절 -15%, 3%. ⑤ 하나투어(039130) — 미주 여행 비용 상승 영향 모니터, 눌림 분할, 손절 -10%, 5%.

결론 — 저비용 항공의 미래

스피릿 항공의 폐업은 저비용 모델의 종말이 아니다. 헤지 없이 원가 우위만으로 버티려 한 모델의 종말이다. 라이언에어는 지금 역대 최대 이익을 내고 있다. 사우스웨스트는 스피릿 노선을 흡수하며 성장한다. 투자자 최종 체크리스트: 항공권 조기 예매 / 사우스웨스트(LUV) 노선 흡수 수혜 주목 / 델타·유나이티드 프리미엄 전략 재확인 / 유가 방향성 주시 / 하나투어 미주 여행 비용 상승 영향 모니터.

스피릿 항공이 남긴 교훈 — 항공산업 구조조정의 신호

스피릿 항공의 폐업은 단순한 한 회사의 파산이 아니다. 스피릿 항공은 헤지 없는 ULCC(초저비용 항공) 모델이 외부 충격에 얼마나 취약한지 보여준 사례다. 스피릿 항공의 빈자리는 사우스웨스트와 프런티어가 나누어 가질 전망이며, 미국 항공권 가격은 단기적으로 15~25% 상승할 가능성이 높다. 한국 여행자는 인천발 미주 노선을 환승 항공사 기준으로 재검토해야 한다.