[속보] 코스모로보틱스 주가 4일 만에 778% 폭등 이유 — 따따블+3연상, FDA 수혜 완벽 분석

실시간 이슈 · 2026년 5월 15일

코스모로보틱스 주가 4일 만에 +778% 폭등. 따따블 + 3연속 상한가로 2026년 새내기주 1위. FDA 인증 희소성·전 생애주기 라인업·미국 Home Use CMS 80% 수혜·품절주 효과 4가지 이유와 리스크 5가지를 솔직하게 분석한다.

코스모로보틱스(439960)가 2026년 5월 11일 코스닥 상장 첫날 ‘따따블'(공모가 4배 상승)을 기록한 뒤, 3거래일 연속 상한가 행진을 이어가며 4거래일 만에 +778.3% 폭등했다. 공모가 6,000원이 단 4거래일 만에 52,700원이 된 것이다.

2026년 새내기주 상승률 압도적 1위. 같은 날 따따블을 기록한 폴레드(+300%), 3월 상장한 리센스메디컬(+156%), 액스비스(+99%)와 큰 격차를 보인다.

이 글에서는 코스모로보틱스가 왜 이렇게 폭등했는지 4가지 핵심 이유, 주요 제품 라인업, 미국 FDA 수혜 메커니즘, 그리고 가장 중요한 리스크 5가지와 진입 체크리스트까지 솔직하게 정리한다.

“웨어러블 로봇은 인간의 삶을 대체하는 것이 아니라

— 오주영, 코스모로보틱스 대표이사 (IPO 간담회, 2026.04.20)

확장하는 기술입니다.”

014거래일 주가 흐름 — 따따블 + 3연속 상한가

코스모로보틱스의 4일간 폭등 흐름을 시간순으로 정리하면 다음과 같다.

| 일자 | 종가 | 변동률 | 이벤트 |

|---|---|---|---|

| 공모가 | 6,000원 | — | 5/8 청약 마감 |

| 5/11 (월) | 24,000원 | +300% | 상장 첫날 따따블 |

| 5/12 (화) | 31,200원 | +30% | 상한가 |

| 5/13 (수) | 40,550원 | +29.97% | 상한가 |

| 5/14 (목) | 52,700원 | +29.96% | 4거래일 연속 상한가 ★ |

| 누적 상승률 | +778.3% | 2026년 새내기주 1위 | |

★ 신용보증기금 100배 수익 — 2018년 RCPS 투자로 주당 500원에 200만주를 확보한 신용보증기금은 현재 지분 가치 약 1,054억원. 원금 10억 → 1,054억으로 100배 이상 수익률을 기록 중이다.

02코스모로보틱스란? 기업 개요

코스모로보틱스는 뇌졸중·뇌성마비·척수손상 환자의 보행 재활을 돕는 외골격(Exoskeleton) 웨어러블 로봇 전문 기업이다. 2026년 5월 11일 코스닥 시장 기술성장기업부에 신규 상장했다.

| 항목 | 내용 |

|---|---|

| 종목코드 | 439960 (코스닥 기술성장기업부) |

| 상장일 | 2026.05.11 (기술특례상장) |

| 공모가 | 6,000원 |

| 대표이사 | 오주영 |

| 최대주주 | 코스모앤컴퍼니 24.72% (GS 방계 코스모그룹 계열) |

| 핵심 사업 | 하지 외골격 웨어러블 의료재활로봇 |

| 주요 환자군 | 뇌졸중·뇌성마비·척수손상 환자 |

| 매출 구조 | 재활 로봇 2개 제품이 매출의 90% 이상 |

| 수출 비중 | 86% (18개국 매출, 42개국 의료기기 인증) |

IPO 흥행 — 청약 증거금 6.3조원

- 기관 수요예측 경쟁률 1,140:1 — 참여 기관 모두 희망 밴드 상단 이상 가격 제시

- 의무보유 확약 74.48% — 기관 매수 의지 강함

- 일반 청약 경쟁률 2,013:1 — 증거금 약 6.3조원 몰림

- 공모 자금 활용: 미국·일본·유럽·중국 글로벌 시장 확대, 차세대 웨어러블 로봇 개발

03코스모로보틱스 주가 폭등 4가지 이유

단순 IPO 효과가 아니다. 시장은 코스모로보틱스의 구조적 매수 동력 4가지를 주목한다.

| 이유 | 내용 |

|---|---|

| ① FDA 인증 희소성 | 국내 유일 FDA + CE 인증 보유 — 미국 시장 직접 진입 가능 |

| ② 전 생애주기 라인업 | 영유아~고령층 전 연령 커버 — 소아 재활은 경쟁사 거의 없음 |

| ③ 미국 Home Use 수혜 | CMS 보조금 80% — B2B에서 B2C 시장 확장 가능 |

| ④ 품절주 효과 | 유통 물량 23% — 외국인 로봇주 집중 매수 |

외국인 매수 패턴 주목. 5월 들어 외국인 투자자들은 반도체 투톱인 삼성전자와 SK하이닉스를 4조원 넘게 순매도하는 동시에 로봇주를 집중 매수하고 있다. 5월 외국인 순매수 상위 3개 종목이 모두 로보틱스 테마였다는 점이 이번 폭등의 거시 배경.

★ 전문가 코멘트 — “코스모로보틱스는 검증된 수출 기업으로 수출 확대에 필수적인 주요 인증 이벤트가 2026~2027년에 집중돼 있어 빠르게 흑자 전환될 가능성이 있다.” — 이건재, IBK투자증권 연구원

04주요 제품 라인업 — 전 생애주기 커버

이 회사의 가장 큰 차별점은 영유아부터 고령층까지 전 연령대를 커버하는 제품 포트폴리오다. 특히 소아용 재활로봇 시장은 사실상 경쟁사가 거의 없는 영역으로, 다인자산운용 김성환 연구원과 IBK 이건재 연구원 모두 핵심 차별화 요소로 꼽았다.

| 제품명 | 대상 | 특징 |

|---|---|---|

| 엑소아틀레트2 | 성인용 | 뇌졸중·척수손상 환자 재활 — 매출 핵심 |

| 밤비니틴즈 | 소아·청소년용 | 경쟁사 거의 없음 — 美 진출 핵심 ★ |

| 밤비니키즈 | 영유아용 | 소아 재활 시장 사실상 독점 |

| 코세이버 (신제품) | 산업용 | 2026~2027 출시 예정 |

| 코슈트 (신제품) | 보행 보조 | 2026~2027 출시 예정 |

★ 차별화 포인트 — 매출 90% 이상이 재활 로봇 2개 제품에서 발생 — 제품 다각화 진행 중. 산업용 코세이버·보행보조 코슈트로 매출원 분산 전략 추진. 핵심 제품의 희소성과 검증 완료가 매력 요소.

05미국 시장 진출 — FDA 4단계 메커니즘

가장 강력한 모멘텀. 미국 시장 진출은 단순 수출이 아니라 FDA 510(k) + CMS 보조금 + Home Use 정책이 결합된 4단계 메커니즘으로 작동한다.

- STEP 1: FDA 510(k) 인허가 확보 — 미국 병원용 시장 진입 레퍼런스. 국내 유일.

- STEP 2: CMS 보조금 — 미국 연방의료보험공단이 의료장비 구매 가격의 최대 80% 지급

- STEP 3: Home Use 정책 시행 — 2024년 4월부터 가정용 재활로봇 구매 시 정부 보조 본격화

- STEP 4: B2C 시장 확장 — 기존 병원 중심 B2B에서 개인용 B2C로 확장 → 미국 소아 재활 시장 중심 성장

분석가 평가

김성환 (다인자산운용): “미국 FDA 510(k) 인허가 이력을 확보하며 미국 병원용 재활로봇 시장에 진입 가능한 레퍼런스를 이미 확보한 상태. 이는 미국 시장에서 실제 판매와 사업 전개가 가능한 규제 문턱을 먼저 통과했다는 의미.”

강영훈 (삼성증권): “향후에는 가정에서도 사용 가능한 Home Use 시장으로 사업 영역을 확대할 계획. 미국 소아 재활 시장을 중심으로 성장이 기대된다.”

06실적 전망 — 2027년 흑자 전환 목표

| 연도 | 매출 (억원) | 비고 |

|---|---|---|

| 2022 | 57 | — |

| 2025 | 89 | 현재 |

| 2026 E | 180 | 예상 |

| 2027 E | 309 | 흑자 전환 목표 ★ |

| 2028 E | 373 | 4년간 +319% |

⚠ 흑자 전환의 전제 — 2027년 흑자 전환 목표는 미국 매출 본격화가 핵심 전제. 소아용 밤비니 FDA 인증 진척과 미국 Home Use 시장 침투 속도가 결정적. 인증 지연 시 2028년 373억원 목표 달성도 어려워질 수 있음.

07리스크 5가지 — 솔직하게

매수 추천 글이 아니다. 4거래일 연속 상한가 +778% 폭등 후 반드시 점검해야 할 변수 5가지를 솔직하게 정리한다.

| 리스크 | 내용 |

|---|---|

| ① 4거래일 연속 상한가 = 단기 과열 | +778% 단기 폭등 — 차익실현 매물 출회 가능. 추격 매수 리스크 큼 |

| ② 품절주 + 보호예수 해제 | 유통 23% 품절 효과로 폭등 — 보호예수 해제 시점 매도 압력 집중 가능 |

| ③ 영업적자 지속 | 2025년 매출 89억이지만 영업적자 — 2027년 흑자 전환까지 적자 누적 |

| ④ 매출채권 27배 증가 | 2022년 2.2억 → 2025년 3Q 59.8억 — 회수 리스크 점검 필요 |

| ⑤ 소아 FDA 인증 지연 | 미국 매출 핵심인 밤비니 FDA 인증 지연 시 2028년 목표 미달 우려 |

증권업계 관계자는 “로보틱스 분야는 시장에서 주목받고 있는 만큼 상장 후 주가 변동성이 크다”며 “보호예수가 해제되는 시점의 물량 부담(오버행)을 시장이 어떻게 소화하느냐가 향후 주가 안착의 관건이 될 것”이라고 말했다.

08지금 들어가도 될까? — 진입 체크리스트

이 글의 가장 중요한 섹션. +778% 후 진입을 고민하는 분이라면 본인의 투자 성향과 솔직하게 마주해야 한다.

| ✓ 진입 OK — 이런 분 | ✗ 비추 — 이런 분 |

|---|---|

| 단기 모멘텀 트레이딩 익숙 | +778% 추격 매수 충동 |

| 상한가 풀린 후 분할 매수 OK | 단기 시세차익만 목표 |

| 로봇 테마 장기 보유 가능 | 비상자금까지 투입 고려 |

| 2028년 흑자 전환 신뢰 | 원금 손실 절대 못 견딤 |

| 미국 FDA 인증 진척 모니터링 | 보호예수 해제 일정 모름 |

| 소액 분산 투자 원칙 유지 | 재무제표 본 적 없음 |

★ 핵심 결론 — “추격 매수 X / 상한가 풀린 후 분할 진입 + 보호예수 일정 사전 체크”. 단기 폭등 후의 변동성은 매우 클 수 있음 — 본인 리스크 허용도가 우선.

09결론 — 코스모로보틱스 어떻게 봐야 할까

단기 폭등 + 구조적 매력의 공존.

매력은 분명하지만 진입 타이밍이 모든 것을 결정한다.

— 코스모로보틱스 한 줄 요약

코스모로보틱스는 분명 구조적 매력을 가진 기업이다. 국내 유일 FDA·CE 인증, 영유아부터 고령층까지 전 생애주기 라인업, 미국 Home Use 정책 수혜, 86% 수출 비중. 모두 단기 IPO 효과를 넘는 장기 성장 동력이다.

하지만 4거래일 연속 상한가 +778%는 단기 과열의 명확한 시그널이기도 하다. 영업적자 지속, 매출채권 27배 증가, 보호예수 해제 후 오버행 압력, 소아용 FDA 인증 지연 가능성까지 — 폭등 후 점검해야 할 리스크도 분명히 존재한다.

한국 투자자에게 핵심 질문은 두 가지. “코스모로보틱스를 살 것인가, 산다면 어디서 살 것인가”. 본인의 투자 성향과 자금 사정에 따라 답은 다르다.

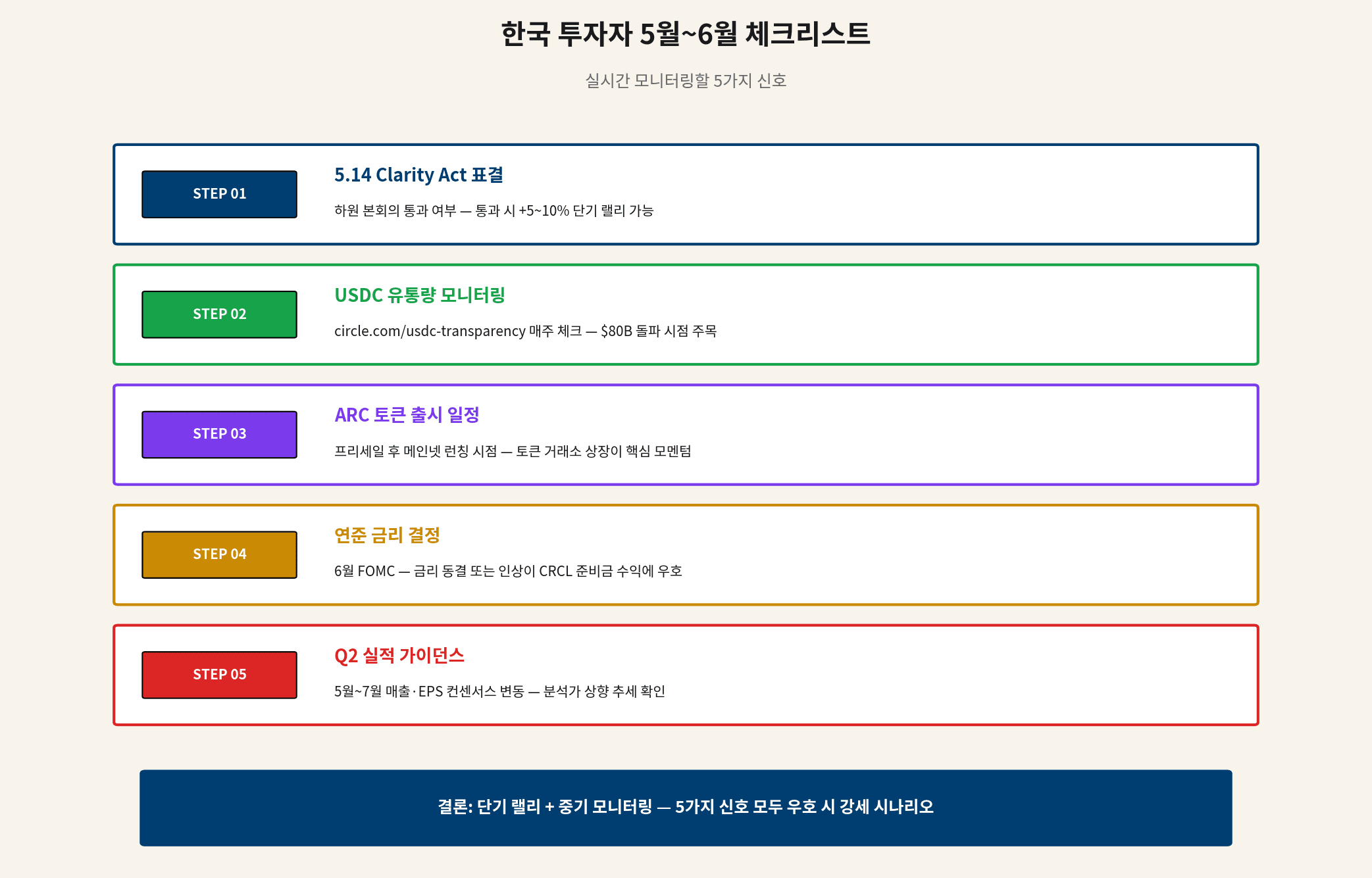

5~6월 모니터링 신호 5가지

① 상한가 풀리는 시점 — 첫 갭다운 또는 매도 매물 출회 일자

② 보호예수 해제 일정 — 1개월·3개월·6개월 락업 종료일 사전 체크

③ 외국인 순매수 지속 여부 — 로봇주 매수 흐름 유지/약화 모니터링

④ 소아용 밤비니 FDA 인증 일정 — 미국 매출 본격화 핵심 변수

⑤ 1H 2026 매출 실적 — 2027 309억 목표 달성 가능성 점검

“+778% 폭등 후의 결정은

— 결론

본인이 5년 뒤에도 후회하지 않을 가격에 사는 것.”

참고 자료: 이데일리 — 4거래일 만 778% 폭등, 코스모로보틱스 (2026.05.14) · 머니투데이 — 따따블 넘어 3연상 코스모로보틱스, 신보 10억→1,000억 (2026.05.15) · 위키트리 — 삼전닉스 팔고 이것 담았다 (2026.05.14) · 전자신문 · 국제뉴스 · CBC뉴스 · 코스모로보틱스 DART 전자공시 · IBK투자증권 이건재 연구원 · 다인자산운용 김성환 연구원 · 삼성증권 강영훈 연구원

※ 본 글은 정보 제공 목적이며, 투자 권유나 매수·매도 추천이 아닙니다. 모든 투자 결정은 본인 책임이며 실제 결과는 시장 변동·거시 변수·회사 고유 리스크로 크게 달라질 수 있습니다. 단기 +778% 폭등 후 변동성이 매우 클 수 있으므로 추격 매수에 신중해야 합니다. 2026년 5월 15일 기준 작성.