미국 원유 패권 완벽분석 — 셰일혁명 13.6M b/d 신기록과 2026 유가 전망 3가지 시나리오

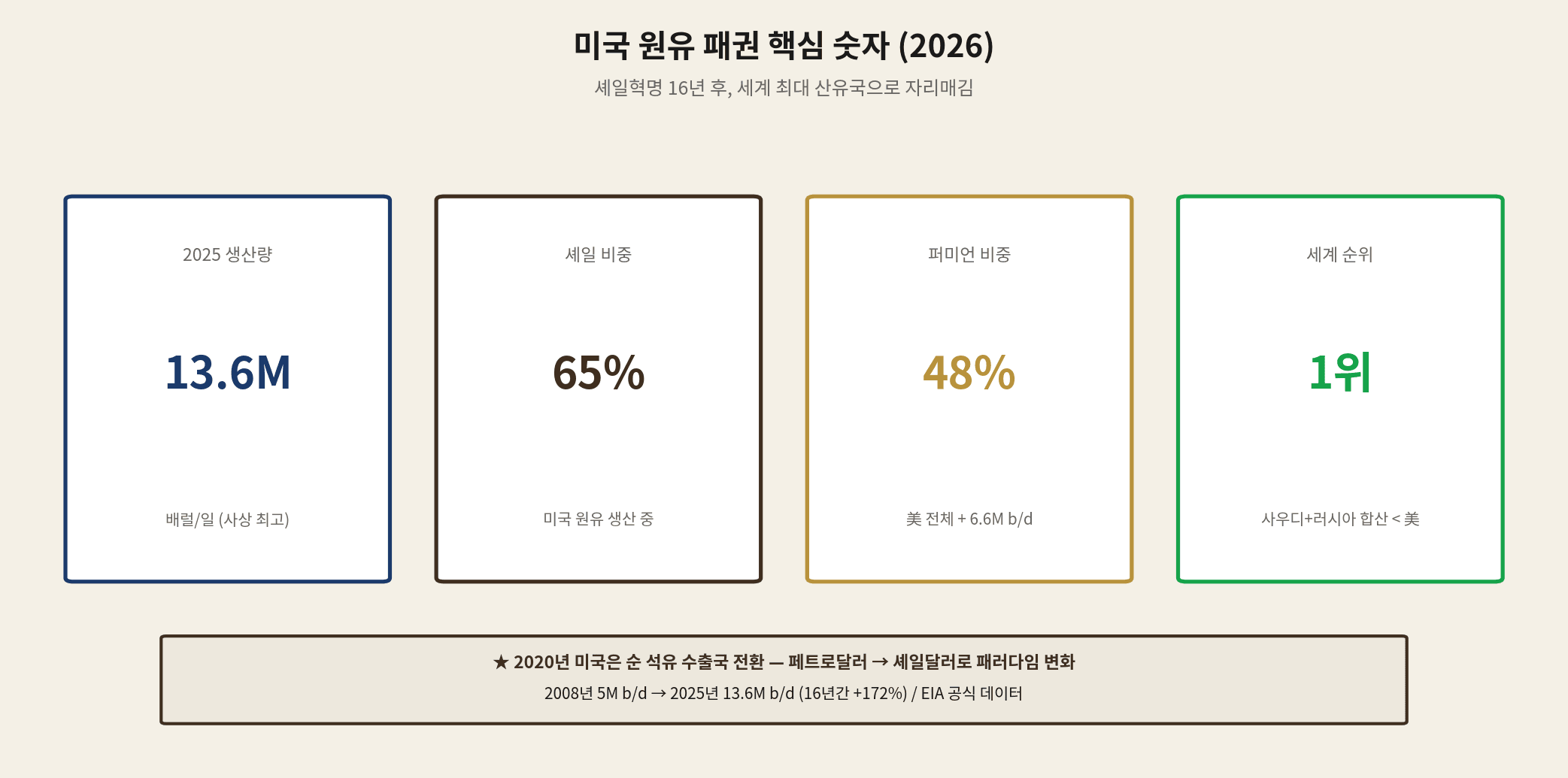

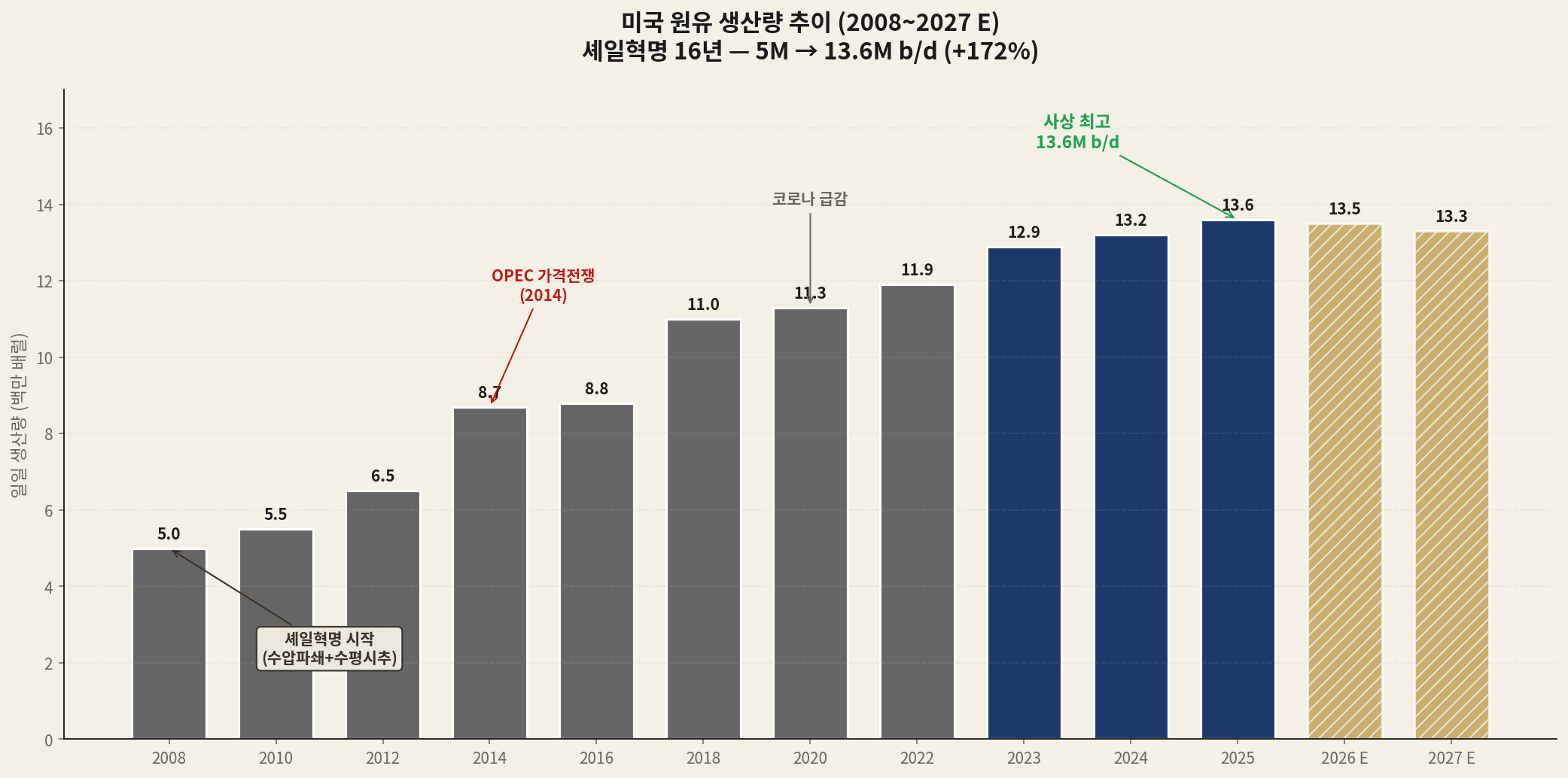

2025년 미국의 원유 생산량은 일 13.6백만 배럴(13.6M b/d)로 사상 최고치를 기록했다. 2008년 5M b/d 수준에서 단 16년 만에 +172%. 이는 단순한 생산 증가가 아닌, 글로벌 에너지 패권의 구조적 변화를 의미한다.

한때 사우디 의존이 절대적이던 미국은 이제 사우디 + 러시아 합산보다 많은 원유를 혼자서 생산한다. 2020년부터는 순 석유 수출국으로 전환했다. 50년간 글로벌 질서의 핵심이었던 페트로달러 체제가 셰일달러 시대로 이동하는 중이다.

이 글에서는 셰일혁명 16년의 흐름, 미국·사우디·러시아 생산 비교, 이란 전쟁이 흔드는 시장, 퍼미언 분지의 위상, 그리고 가장 중요한 2026~2027년 유가 전망 3가지 시나리오와 한국 투자자가 모니터링할 5가지 신호까지 한 번에 정리한다.

01 셰일혁명 — 16년간 5M → 13.6M b/d

미국 원유 생산량은 2008년 약 5M b/d 수준이었다. 1970년대 후반부터 30년간 꾸준히 감소세였던 산업이 단 한 가지 기술 결합으로 부활했다. 수압파쇄(Hydraulic Fracturing) + 수평시추(Horizontal Drilling)의 조합이다.

| 연도 | 생산량 (M b/d) | 주요 이벤트 |

|---|---|---|

| 2008 | 5.0 | 셰일혁명 시작 (바켄·이글포드) |

| 2014 | 8.7 | OPEC 가격전쟁 → WTI $26 폭락 |

| 2018 | 11.0 | 미국, 세계 최대 산유국 등극 |

| 2020 | 11.3 | 코로나 일시 급감 + 순수출국 전환 |

| 2023 | 12.9 | 연 평균 신기록 |

| 2024 | 13.2 | +270K b/d (+2%) |

| 2025 | 13.6 | 사상 최고 신기록 ★ |

| 2026 E | 13.5 | 정체 |

| 2027 E | 13.3 | 2021년 이후 첫 감소 |

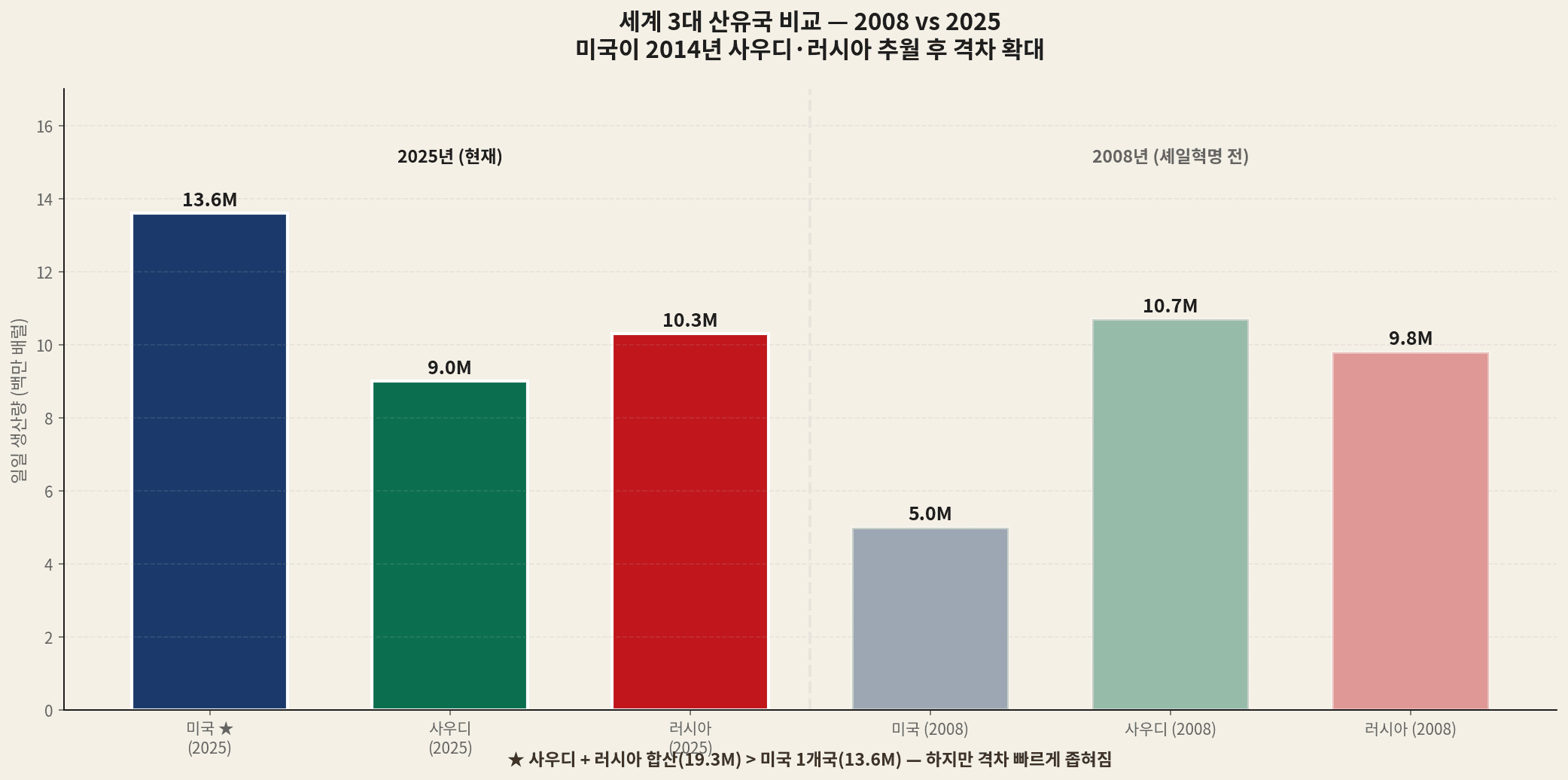

02 미국 vs 사우디 vs 러시아 — 패권 역전

16년 전과 지금의 산유국 지도를 비교하면 패권 역전이 극명하게 드러난다. 2008년 사우디·러시아가 1·2위였던 시장에서 2025년 미국이 압도적 1위가 됐다.

| 국가 | 2008 (M b/d) | 2025 (M b/d) | 변화 |

|---|---|---|---|

| 미국 ★ | 5.0 | 13.6 | +172% |

| 사우디 | 10.7 | 9.0 | -16% |

| 러시아 | 9.8 | 10.3 | +5% |

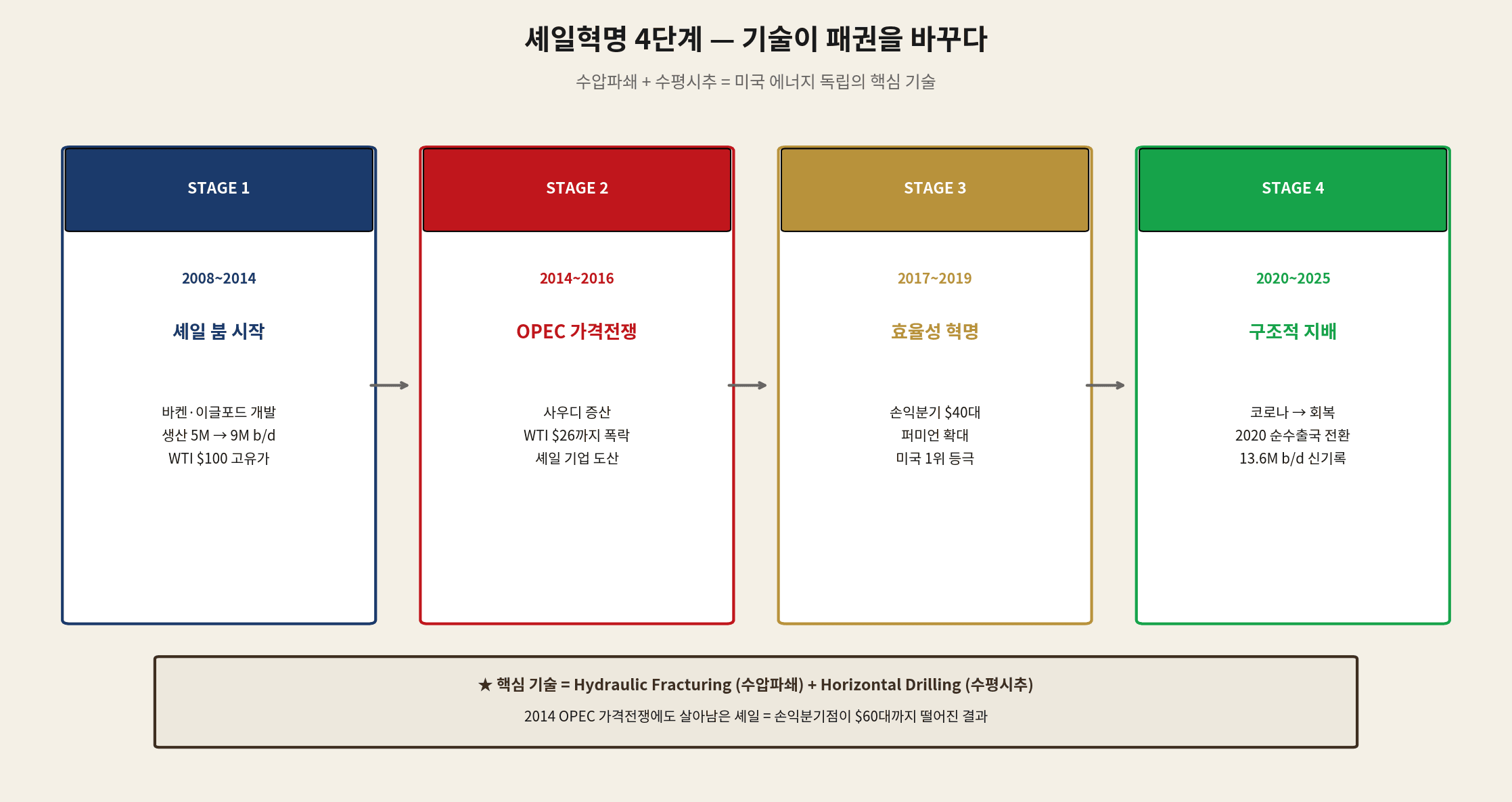

03 셰일혁명 4단계 — 기술이 패권을 바꾸다

STAGE 1 (2008~2014): 셰일 붐 시작

2008년 바켄(노스다코타)과 이글포드(텍사스)에서 시작된 셰일 시추가 본격 확산. 수압파쇄 + 수평시추 기술이 그동안 추출 불가능했던 셰일층에서 원유를 끌어내는 데 성공했다. WTI $100 고유가 환경이 산업 확장의 자금줄이 됐다.

STAGE 2 (2014~2016): OPEC 가격전쟁

2014년 11월, 사우디 주도 OPEC이 증산을 통해 미국 셰일 산업을 무너뜨리려는 전략을 시작. WTI는 $100 → $26까지 폭락했고, 미국 셰일 기업 수십 곳이 도산. 하지만 완전히 무너지진 않았다.

STAGE 3 (2017~2019): 효율성 혁명

도산 후 살아남은 기업들이 손익분기점을 $80대에서 $40대까지 낮추는 데 성공. AI, 전기 수압파쇄, 자동화 시추로 생산성을 끌어올렸다. 2018년 미국은 세계 최대 산유국으로 등극.

STAGE 4 (2020~2025): 구조적 지배

2020년 코로나로 수요 일시 급감 후 빠른 회복. 2020년 미국은 처음으로 순 석유 수출국으로 전환. 이후 매년 신기록을 갱신하며 2025년 13.6M b/d 사상 최고를 기록했다.

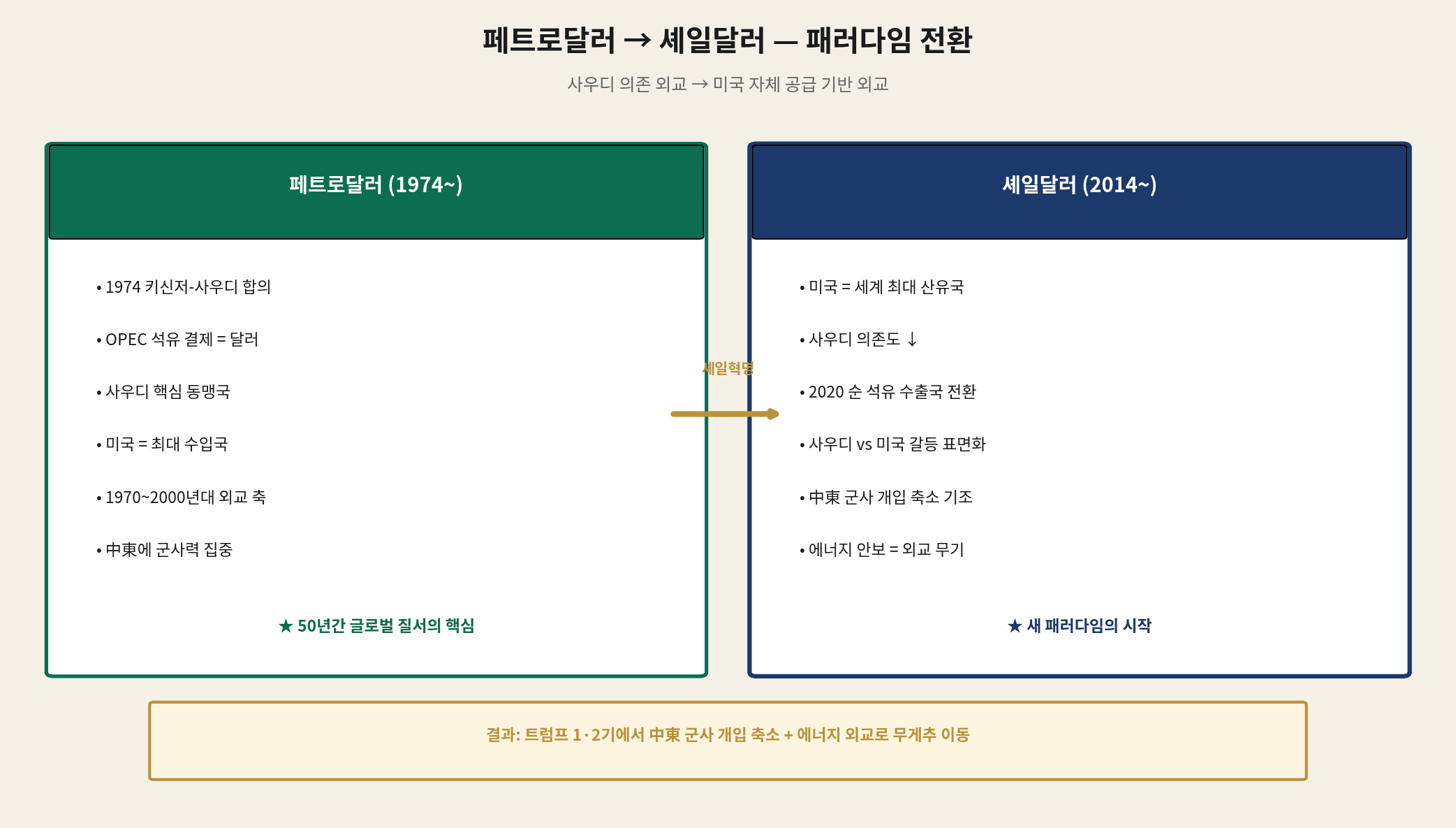

04 페트로달러 → 셰일달러 — 패러다임 전환

1974년 키신저와 사우디의 합의로 시작된 페트로달러 체제. OPEC 석유 결제를 달러로 한정함으로써 미국은 50년간 글로벌 기축통화 지위를 유지했다. 그 대가로 미국은 중동에 막대한 군사력을 투입해 사우디 왕정을 보호했다.

셰일혁명은 이 구조를 흔든다. 미국이 자체 공급 가능해지면서 사우디 의존도가 급격히 낮아졌고, 페트로달러를 유지할 필요성도 약해졌다.

| 구분 | 페트로달러 (1974~) | 셰일달러 (2014~) |

|---|---|---|

| 핵심 동맹 | 사우디 (Washington-Riyadh axis) | 미국 자체 공급 + 동맹 다변화 |

| 중동 군사 | 막대한 주둔 + 개입 | 축소 + 동맹국에 위임 |

| OPEC 영향력 | 절대적 (가격 결정자) | 상대적 (미국이 균형) |

| 외교 무기 | 달러 결제 의무화 | 에너지 수출 + 제재 카드 |

| 대표 사례 | 1차 오일쇼크(1973) | 2022 러시아 제재 / 2026 이란전쟁 |

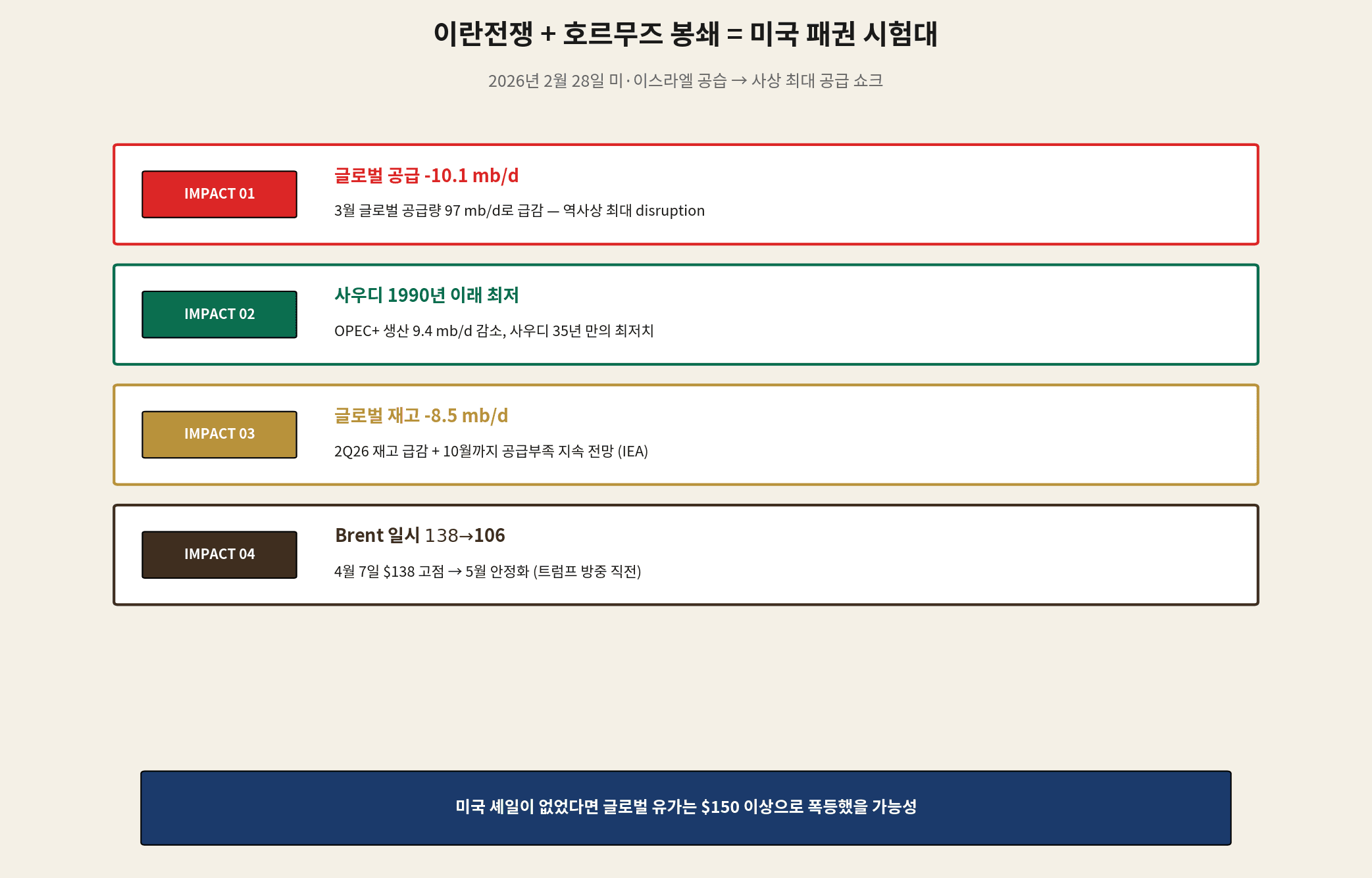

05 이란전쟁 + 호르무즈 봉쇄 — 미국 패권의 시험대

2026년 2월 28일, 미국과 이스라엘이 이란을 공습하면서 시작된 전쟁이 글로벌 원유 시장을 흔들고 있다. 호르무즈 해협이 사실상 봉쇄됐고, 글로벌 공급이 사상 최대 폭으로 급감했다.

| 지표 | 현황 | 의미 |

|---|---|---|

| 글로벌 공급 (3월) | -10.1 mb/d | 사상 최대 disruption |

| OPEC+ 생산 감소 | -9.4 mb/d | 인프라 공격 + 호르무즈 봉쇄 |

| 사우디 생산 | 1990년 이래 최저 | 35년 만의 최저치 |

| 글로벌 재고 (2Q26) | -8.5 mb/d | 10월까지 공급 부족 지속 |

| Brent 가격 | 4월 $138 → 5월 $106 | 일시 폭등 후 안정화 |

| WTI 가격 (5/14) | $101+ | 트럼프 방중 직전 ★ |

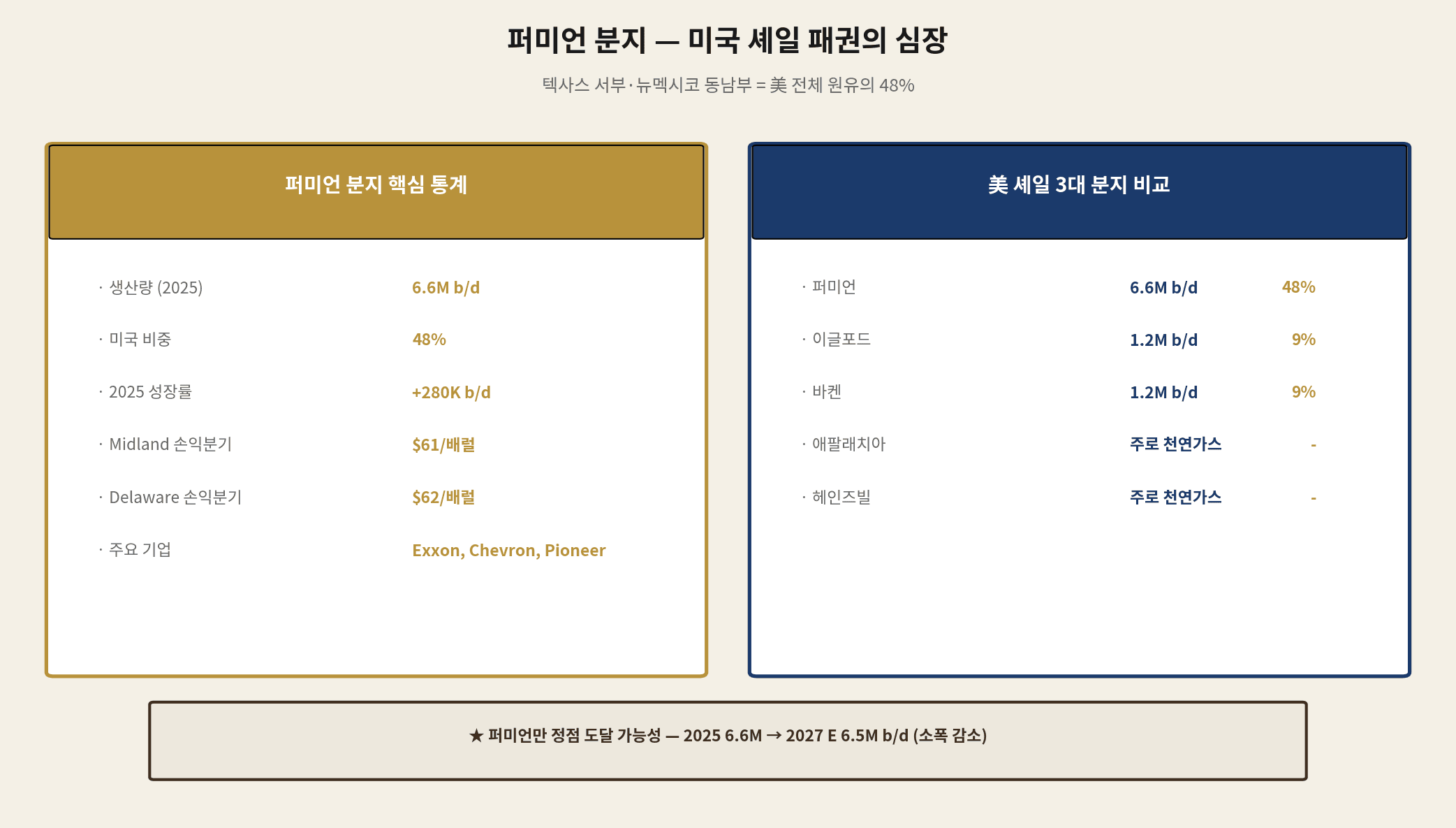

06 퍼미언 분지 — 미국 셰일 패권의 심장

미국 셰일 생산의 절반 가까이는 한 지역에서 나온다. 퍼미언 분지(Permian Basin) — 텍사스 서부와 뉴멕시코 동남부에 걸친 광활한 셰일 지대다.

| 지표 | 값 |

|---|---|

| 2025 생산량 | 6.6M b/d (미국 전체의 48%) |

| 2025 성장률 | +280K b/d (미국 성장의 80%) |

| Midland Basin 손익분기 | $61/배럴 |

| Delaware Basin 손익분기 | $62/배럴 |

| 주요 기업 | ExxonMobil, Chevron, Pioneer Natural Resources, ConocoPhillips |

| 2027 E 전망 | 6.5M b/d (소폭 감소) |

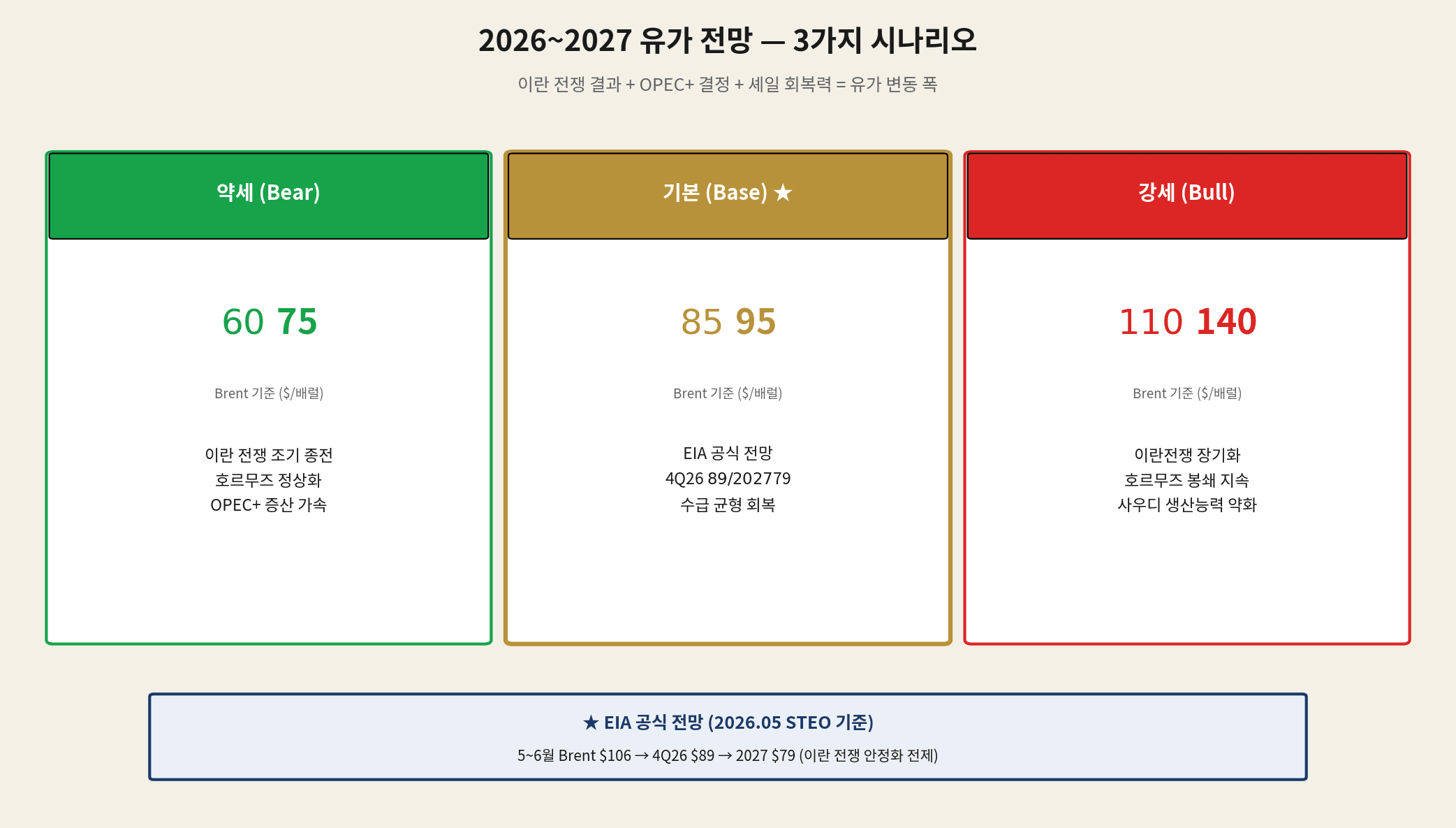

07 2026~2027 유가 전망 — 3가지 시나리오

이제 가장 중요한 질문. 앞으로 유가는 어디로 가는가? 이란전쟁, OPEC+ 결정, 미국 셰일 회복력 3가지 변수를 종합해 3가지 시나리오를 정리했다.

| 시나리오 | Brent 범위 | 전제 조건 |

|---|---|---|

| 약세 (Bear) | $60~$75 | 이란전쟁 조기 종전 + 호르무즈 정상화 + OPEC+ 증산 가속 |

| 기본 (Base) ★ | $85~$95 | EIA 공식 전망: 4Q26 $89 / 2027 $79 |

| 강세 (Bull) | $110~$140 | 이란전쟁 장기화 + 호르무즈 봉쇄 지속 + 사우디 회복 지연 |

EIA 5월 STEO 공식 전망 (기본 시나리오)

- 5~6월 2026: Brent $106 (현재 수준 유지)

- 4Q 2026: Brent $89 (이란 안정화 가정)

- 2027 평균: Brent $79 (공급 정상화 + OPEC 회복)

- WTI 평균: Brent 대비 약 $5~10 디스카운트

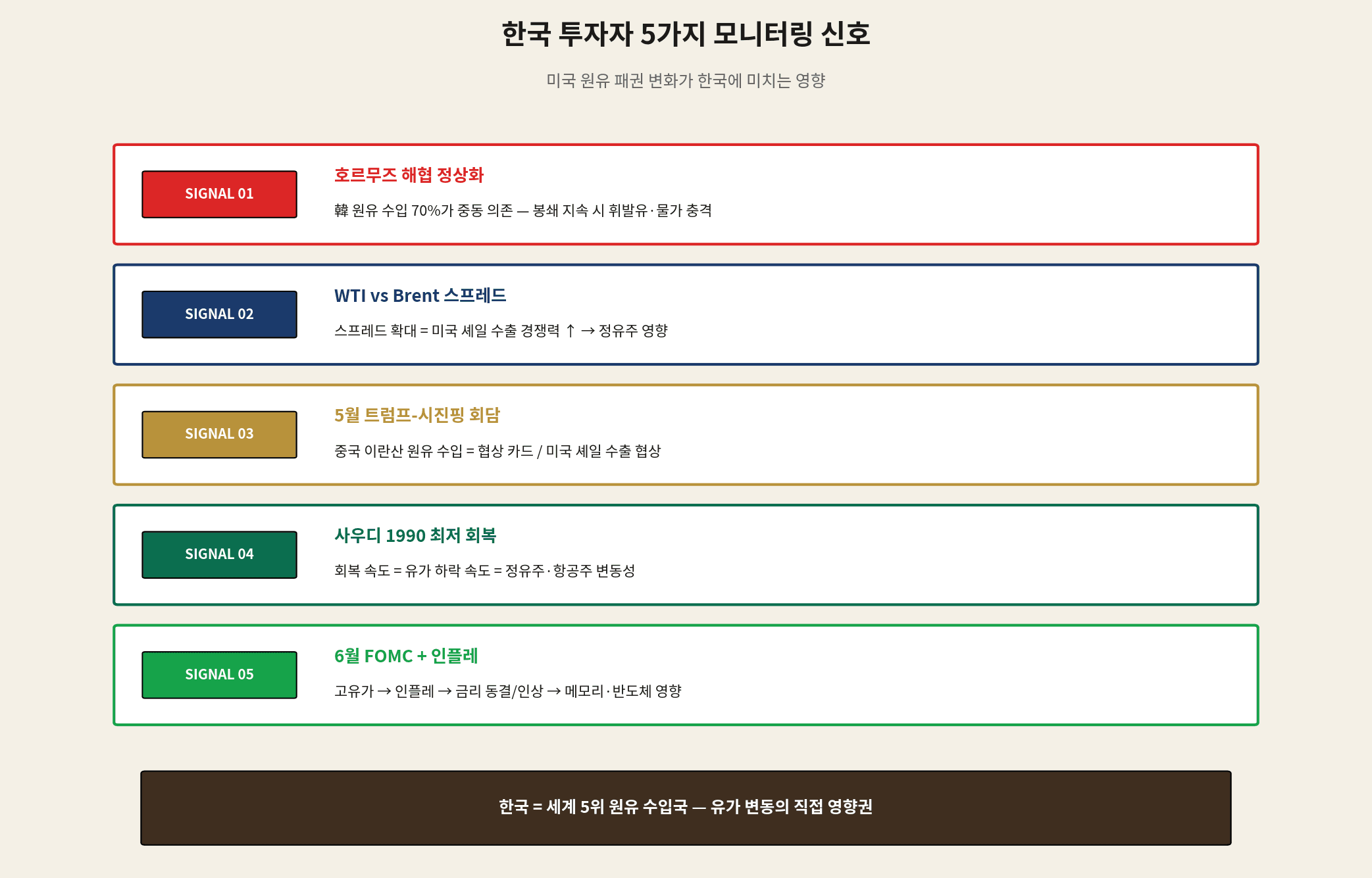

08 한국 투자자 5가지 모니터링 신호

미국 원유 패권 변화는 한국 경제에 직접적인 영향을 미친다. 한국은 세계 5위 원유 수입국이고, 원유 수입의 70%가 중동에서 온다. 유가 변동은 곧 휘발유·항공·정유·반도체까지 모든 산업의 변수다.

- SIGNAL 1: 호르무즈 해협 정상화 — 한국 원유 수입 70%가 중동 의존. 봉쇄 지속 시 휘발유 가격·물가에 직접 충격

- SIGNAL 2: WTI vs Brent 스프레드 — 스프레드 확대 = 미국 셰일 수출 경쟁력 상승 → 한국 정유주(SK이노베이션·S-Oil) 영향

- SIGNAL 3: 트럼프-시진핑 회담 결과 — 중국 이란산 원유 수입 = 협상 카드. 미국 셰일 수출 협상 결과가 한국 무역 흐름에도 영향

- SIGNAL 4: 사우디 생산 회복 속도 — 1990년 이래 최저에서 회복하는 속도 = 유가 하락 속도 = 정유주·항공주(대한항공·아시아나) 변동성

- SIGNAL 5: 6월 FOMC + 인플레 — 고유가 → 인플레 → 금리 동결/인상 → 메모리·반도체(삼성·SK하이닉스) 영향

09 결론 — 미국 원유 패권을 어떻게 봐야 할까

16년 전 미국의 5M b/d 생산이 13.6M b/d로 늘어난 사이, 글로벌 질서도 함께 바뀌었다. 사우디 의존 페트로달러 → 미국 자체 공급 셰일달러로의 전환. 이제 미국은 중동에 군사력을 투입하면서도, 동시에 셰일 수출로 글로벌 시장의 균형추 역할을 한다.

2026년 5월 현재는 그 패권이 시험대에 올라있는 시기. 이란 전쟁으로 사우디 생산이 1990년 이래 최저로 떨어졌고, 글로벌 공급은 사상 최대 폭으로 줄었다. 그럼에도 유가가 $200까지 폭등하지 않은 이유는 미국 셰일이 충격 흡수재 역할을 하기 때문이다.

한국 투자자 관점에서는 “유가의 상단은 $140, 하단은 $60”이라는 큰 범위 안에서, 5가지 신호를 매주 체크하며 정유·항공·반도체 섹터별 영향을 추적하는 것이 합리적이다.

② 유가 기본 시나리오 ($85~$95): EIA 전망. 4Q26 안정화 → 2027 정상화

③ 유가 약세 시나리오 ($60~$75): 이란 종전 + OPEC+ 증산. 셰일 추가 확장 둔화

④ 한국 직접 영향: 정유주·항공주가 유가에 가장 민감. 반도체는 인플레·금리 경로 통한 간접 영향

⑤ 장기 트렌드: 미국 패권 지속, 하지만 셰일 정점(plateau) 도달 가능성 — 2027년 첫 감소 전망 주목