엔비디아 AI칩 중국 밀수 — 美 수출규제 5단계와 5대 투자 전략

엔비디아 AI칩 중국 밀수 — 美 수출규제 5단계와 5대 투자 전략

엔비디아 AI 칩(H100·H200)이 일본을 경유해 중국으로 밀수된 사건이 대만 검찰에 적발됐다 (2026.05.27 보도). 美 수출규제를 우회한 시도이며, 단속 이후 TSMC 주가는 시간 외 거래에서 +4% 상승했고 엔비디아도 +3.5% 동반 상승했다. 이는 “美 수출규제 의지 재확인“이라는 시장 해석이 작용한 결과다.

이 칼럼은 이데일리·한국경제·로이터 5/27 보도와 美 BIS(상무부 산업안보국) 자료를 종합해 밀수 경로 분석, 美 AI 칩 수출규제 5단계 변천사, 엔비디아·TSMC·SK하이닉스 주가 영향, 중국 AI 칩 자립 추격 5대 현황, 한국 반도체에 미치는 5대 영향, 12개월 시나리오, 5대 리스크, 5대 투자 전략까지 정리한다. 美 BIS 수출규제 정보는 BIS에서 확인 가능하다.

| 항목 | 수치/내용 | 비고 |

|---|---|---|

| 단속 주체 | 대만 검찰 | 美 수출규제 협력 |

| 경유 국가 | 일본 (중계 무역 우회) | 단속 적발 |

| 대상 칩 | 엔비디아 H100·H200 | 美 직접 수출 금지 |

| TSMC 영향 | 시간 외 +4% | 프리마켓 반응 |

| 엔비디아 영향 | 시간 외 +3.5% | 동반 상승 |

| 한국 영향 | SK하이닉스 +2.5% · 삼성전자 +2% | HBM 수혜 |

| 전략적 의미 | 美 수출규제 의지 재확인 + 美中 반도체전 격화 | 지정학 시그널 |

01美 수출규제 → 일본 경유 → 중국 밀수 경로

이번 사건의 밀수 경로는 엔비디아(美) → TSMC(대만 생산) → 일본(중계 무역) → 중국(최종 도착)으로 추정된다. 美 정부는 엔비디아 H100·H200 등 고성능 AI 칩의 중국 직접 수출을 금지했지만, 제3국 경유 우회는 사각지대로 남아 있었다. 대만 검찰이 이 우회 경로를 적발하면서 “美 수출규제 강화 의지를 다시 확인“하는 사건이 됐다.

단속의 핵심 의미는 (1) 美·대만이 공조해 단속 강도를 높였다는 점, (2) 중국 AI 인프라 구축에 단기 차질이 발생할 가능성, (3) 엔비디아 중국 매출이 추가 감소할 수 있다는 점 3가지다. 그러나 시장은 “美 수출규제 강화 = TSMC·엔비디아·SK하이닉스의 美 직접 공급 강화“로 해석해 관련주 주가는 상승했다.

| 단계 | 주체 | 역할 | 규제 적용 |

|---|---|---|---|

| 1. 설계·판매 | 엔비디아 (美) | AI 칩 H100·H200 설계 + 판매 | 美 수출규제 적용 |

| 2. 생산 | TSMC (대만) | AI 칩 위탁 생산 | 수출 규제 준수 의무 |

| 3. 중계 | 일본 (적발) | 중계 무역 우회 | 규제 우회 시도 |

| 4. 도착 | 중국 (최종) | AI 인프라 구축에 활용 | 수입 금지 대상 |

| 5. 단속 | 대만 검찰 단속 | 美 협조 단속 | 수출규제 강화 확인 |

| 6. 시장 반응 | TSMC +4% / NVDA +3.5% | 美 직접 공급 강화 기대 | 주가 상승 |

iINFO — ‘일본 경유’의 의미

일본은 美 동맹국으로 美 수출규제에 협조해왔지만, 중계 무역(transit trade) 사각지대가 존재했다. 한 번 일본에 합법적으로 수출된 칩이 “일본 내부 사용” 명목으로 들어왔다가 중국으로 재수출되는 패턴이다. 이번 단속으로 일본도 중계 무역 모니터링 강화에 동참할 가능성이 크다.

02美 AI 칩 수출규제 강화 단계 — 2022~2026

美 AI 칩 수출규제는 2022년 10월부터 2026년 5월까지 5단계로 강화됐다. 1차(2022.10) A100·H100 중국 직수출 금지 → 2차(2023.10) A800·H800 (중국용 모델) 금지 → 3차(2024.05) 성능 임계치 + 라이선스 → 4차(2025.10) B100·B200 검토 → 5차(2026.05) 일본 경유 단속이다.

주목할 점은 매년 규제가 강화되면서 우회 시도가 점점 어려워진다는 것이다. 특히 5차 단속은 “규제 + 단속”이 결합된 패턴이라, 향후 추가 단속이 다른 경유 국가(한국·싱가포르·UAE 등)로도 확대될 가능성이 있다. 이는 글로벌 AI 칩 공급망 재편의 신호이며, 중국은 자체 AI 칩 자립을 더 가속화할 수 밖에 없는 환경이다.

| 시점 | 규제 단계 | 구체적 내용 | 의미 |

|---|---|---|---|

| 2022.10 | 1차 규제 | A100·H100 중국 직수출 금지 | 초기 규제 |

| 2023.10 | 2차 규제 강화 | A800·H800 (중국용 모델) 금지 | 우회 차단 |

| 2024.05 | 3차 규제 | 성능 임계치 + 라이선스 강화 | 확대 |

| 2025.10 | 4차 규제 | B100·B200 사전 검토 | 차세대 칩 |

| 2026.05 | 5차 단속 | 일본 경유 밀수 적발 | 현재 |

| 2027~ | 6차 (예상) | 추가 경유국 단속 확대 | 추가 강화 |

03엔비디아·TSMC 주가 영향 — 5/27 시간 외

5/27 보도 직후 시간 외 거래·프리마켓에서 주가는 일제히 상승했다. NVDA +3.5%, TSM +4%, SK하이닉스 +2.5%, 삼성전자 +2%, INTC +1.5% 순이다. TSMC가 가장 큰 폭으로 상승한 이유는 “美 직접 공급 강화 + 단속 협력 신뢰“가 시장에서 강한 신호로 해석됐기 때문이다.

한국 SK하이닉스·삼성전자도 동반 강세를 보였는데, 이는 “美 수출규제 강화 → 美 빅테크가 중국 외 신뢰 공급망 강화 → 한국 HBM 수혜” 시나리오가 강해진 결과다. 엔비디아 H100·H200에 SK하이닉스 HBM이 메인 공급되므로, 美 수출규제 강화는 SK하이닉스에는 분명한 호재다.

| 종목 | 코드 | 시간 외 변동 | 해석 |

|---|---|---|---|

| 엔비디아 | NVDA NASDAQ | +3.5% | 美 입장 강화 |

| TSMC | TSM NYSE | +4% | 단속 협력 신뢰 |

| SK하이닉스 | 000660 KS | +2.5% | HBM 직접 수혜 |

| 삼성전자 | 005930 KS | +2% | HBM 수혜 |

| 인텔 | INTC NASDAQ | +1.5% | 美 우선 정책 |

| AMD | AMD NASDAQ | +1% | AI 분산 |

iINFO — TSMC +4% 상승의 의미

TSMC가 4% 상승한 핵심 이유는 “美 단속 협력 + 직접 공급 강화“다. TSMC는 엔비디아의 핵심 파운드리 파트너이며, 美 정부와 협력해 단속을 강화하면 “신뢰 공급망” 지위가 더 굳건해진다. 이는 장기 매출·이익 성장의 기반이며, 시장은 이를 즉시 반영했다.

04중국 AI 칩 자립 추격 — 5대 현황

美 수출규제 강화로 중국은 AI 칩 자립을 가속화하고 있다. 화웨이 Ascend(910·920), DeepSeek·Moonshot 등 AI 모델, SMIC 7nm·5nm 파운드리, Cambricon·Biren 등 AI 칩 스타트업, CXMT·YMTC 메모리 5대 전선에서 추격 중이다.

가장 위협적인 추격은 화웨이 Ascend다. 엔비디아 A100·H100 대비 약 70% 수준 성능을 갖춘 것으로 알려졌으며, 중국 내 AI 인프라 구축에 빠르게 활용되고 있다. 다만 SMIC의 5nm 양산은 EUV 장비 부재로 한계가 있어, 글로벌 톱티어 추격에는 5~10년이 더 필요할 것으로 평가된다. 메모리 분야에서는 CXMT·YMTC가 HBM 개발에 진입했지만 SK하이닉스·삼성과는 3~5년 격차가 있다.

| 분야 | 대표 기업 | 현황 | 글로벌 격차 |

|---|---|---|---|

| AI 칩 | 화웨이 Ascend 910/920 | 엔비디아 대체 시도 | 성능 70% 수준 |

| AI 모델 | DeepSeek·Moonshot | 中 자체 LLM 개발 | OpenAI 추격 |

| 파운드리 | SMIC 7nm·5nm | 中 자립 시도 | EUV 없어 한계 |

| AI 칩 스타트업 | Cambricon·Biren | 전문 칩 개발 | 초기 |

| 메모리 | CXMT·YMTC (HBM 개발) | 한국 추격 | 3~5년 격차 |

05한국 반도체에 미치는 5대 영향

美 수출규제 강화는 한국 반도체에 “수혜 + 부정” 양면 영향을 미친다. SK하이닉스 HBM 직접 공급 강화(수혜), 삼성전자 HBM 추격(수혜), TSMC 협력 강화(수혜), 중국 시장 의존도(부정), 지정학 리스크(균형 어려움) 5가지가 핵심이다.

가장 큰 수혜는 SK하이닉스·삼성전자의 HBM 직접 공급 강화다. 美 수출규제로 중국이 자체 HBM 개발을 가속화하지만, 글로벌 톱티어 AI 칩(엔비디아·AMD)에는 여전히 한국 HBM이 필수다. 이로 인해 한국 HBM의 “신뢰 공급망 프리미엄“이 더 강해지는 효과가 있다. 다만 삼성·SK는 중국 매출 약 30%를 차지하므로, 중국 시장 약화는 부정 요소다. 한국은 美·中 사이에서 “균형 외교 + 기술 자율성” 양립이 어려운 환경에 놓였다.

| 영향 | 구체적 시나리오 | 수혜/부정 | 강도 |

|---|---|---|---|

| 1. SK하이닉스 HBM | 엔비디아 직접 공급 강화 | 수혜 | 매우 강함 |

| 2. 삼성전자 HBM | 엔비디아 채택 가속 | 수혜 | 강함 |

| 3. TSMC 협력 | 한국 → 美 직접 공급 | 수혜 | 강함 |

| 4. 중국 시장 의존도 | 삼성·SK 매출 약 30% 中 | 부정 | 강함 |

| 5. 지정학 리스크 | 한국 中 사이 균형 어려움 | 균형 | 중간 |

| 6. 공급망 재편 | 美 신뢰 공급망 강화 | 장기 수혜 | 강함 |

iINFO — “신뢰 공급망 프리미엄”의 본질

美 수출규제 강화는 “美·동맹국 신뢰 공급망” 가치를 높인다. 한국 SK하이닉스·삼성전자는 이 신뢰 공급망의 핵심 멤버로, 단기 中 매출 감소는 있어도 장기 美·동맹국 매출 증가가 더 크다. 이는 한국 반도체의 “밸류에이션 프리미엄” 근거가 된다.

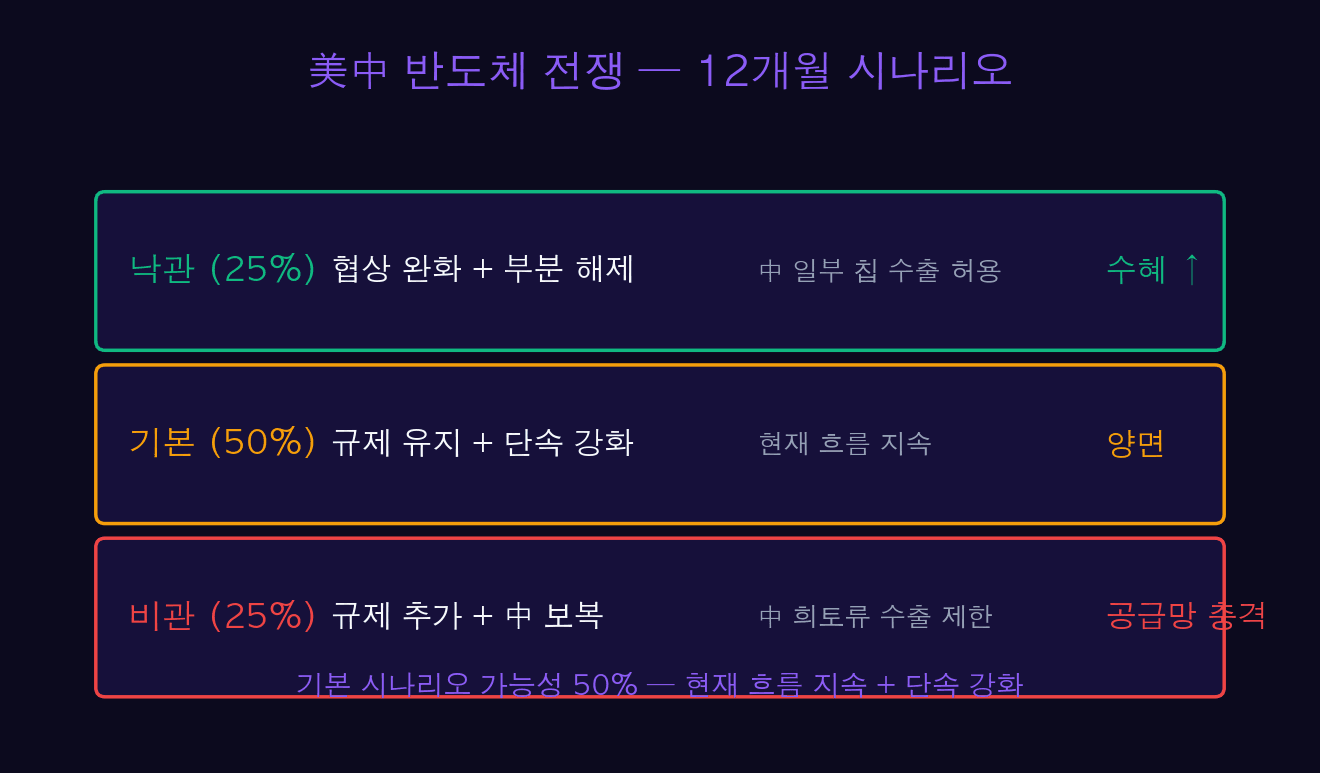

06美中 반도체 전쟁 — 12개월 시나리오

美中 반도체 전쟁은 12개월 3가지 시나리오로 정리된다. 낙관(25%) 협상 완화 + 부분 해제 → 中 일부 칩 수출 허용, 기본(50%) 규제 유지 + 단속 강화 → 현재 흐름 지속, 비관(25%) 규제 추가 + 中 보복 → 中 희토류 수출 제한이다.

가장 가능성 높은 것은 기본 시나리오(50%)다. 美 정부는 수출규제 완화에는 매우 보수적이며, 단속 강화 + 신규 규제 추가가 더 가능성이 높다. 비관 시나리오(25%)도 무시할 수 없다 — 중국이 보복으로 “희토류·갈륨·게르마늄 수출 제한“을 발동하면 글로벌 반도체 공급망에 큰 충격을 줄 수 있다. 투자자는 “중국 노출 종목 회피 + 미국·한국 분산” 전략이 합리적이다.

| 시나리오 | 조건 | 주요 시그널 | 확률 |

|---|---|---|---|

| 낙관 | 협상 완화 + 부분 해제 | 中 일부 칩 수출 허용 | 25% |

| 기본 | 규제 유지 + 단속 강화 | 현재 흐름 지속 | 50% |

| 비관 | 규제 추가 + 中 보복 | 中 희토류 수출 제한 | 25% |

!WARNING — 비관 시나리오 = 中 희토류 보복

비관 시나리오에서 가장 위험한 것은 중국 희토류·갈륨·게르마늄 수출 제한이다. 이는 한국·美·EU 반도체 공급망 전체에 충격을 줄 수 있어, 한국 반도체주도 단기 -10~20% 조정 가능. 투자자는 단기 변동성 대비 현금 20% 유지 + 중국 노출 종목 회피가 안전선.

07엔비디아 밀수 사건 — 5대 리스크

엔비디아 AI칩 밀수 사건은 단기 호재이지만 5대 리스크가 동반된다. 美 규제 강화 가속, 中 보복 가능성, TSMC·삼성 부담, 엔비디아 中 매출 감소, AI 사이클 변동성이다.

가장 큰 리스크는 中 보복 가능성이다. 중국이 희토류·갈륨 수출 제한으로 보복하면 글로벌 반도체 공급망에 큰 충격을 준다. 또한 엔비디아 중국 매출이 추가 감소할 수 있다는 점도 단기 부담이다. 엔비디아 중국 매출은 약 15~20%를 차지하므로 이게 감소하면 분기 실적에 직접 영향을 준다. 투자자는 “한국 반도체 수혜 + 엔비디아 中 매출 약화” 양면을 모두 고려해야 한다.

| 리스크 | 구체적 시나리오 | 영향 |

|---|---|---|

| 1. 美 규제 강화 가속 | 추가 단속 + 라이선스 한층 | 확대 |

| 2. 中 보복 가능성 | 희토류·갈륨 수출 제한 | 공급망 충격 |

| 3. TSMC·삼성 부담 | 공급망 감독 강화 → 비용 ↑ | 마진 압박 |

| 4. 엔비디아 中 매출 ↓ | 中 직접 매출 감소 | 분기 실적 |

| 5. AI 사이클 변동성 | 지정학 리스크 누적 | 변동성 ↑ |

| 6. 한국 中 매출 영향 | 삼성·SK 중국 매출 약 30% | 분기 실적 |

⚠ALERT — 中 희토류 보복 시나리오

중국이 “희토류·갈륨·게르마늄·텅스텐” 등 핵심 자원 수출 제한으로 보복할 가능성이 가장 큰 비관 시나리오다. 이는 한국·美·EU 반도체 공급망 전체에 충격을 줄 수 있어, 한국 반도체주도 단기 -10~20% 조정 가능. 현금 20% 유지 + 중국 노출 종목 회피가 안전선.

08엔비디아 밀수 사건 — 5대 투자 전략

엔비디아 AI칩 밀수 사건을 활용한 5대 투자 전략은 SK하이닉스 분할 매수 + 삼성전자 동반 + TSMC ADR + TIGER Fn반도체 ETF + 중국 노출 종목 회피다. 한국 HBM 양강 직접 수혜 + 美 신뢰 공급망 분산 + 중국 리스크 회피가 핵심이다.

| 전략 | 종목 | 비중 | 원칙 |

|---|---|---|---|

| 전략1: SK하이닉스 | 000660 | 5% | -12% 손절 |

| 전략2: 삼성전자 | 005930 | 5% | -10% 손절 |

| 전략3: TSMC ADR | TSM | 3% | -10% 손절 |

| 전략4: 반도체 ETF | TIGER Fn반도체 | 3% | -10% 손절 |

| 전략5: 中 노출 회피 | 中 30%+ 종목 비중 축소 | 회피 | 분산 |

- 사건: 2026.05.27 대만 검찰 단속 적발

- 경로: 美 → TSMC → 일본 경유 → 중국

- 대상: 엔비디아 H100·H200 (美 수출 금지)

- 주가 영향: TSMC +4% · NVDA +3.5% · SK +2.5% (시간 외)

- 규제 단계: 1차(2022)~5차(2026) — 매년 강화

- 중국 자립: 화웨이·SMIC·DeepSeek 추격 중

- 한국 영향: HBM 직접 수혜 + 中 매출 부정 양면

- 12개월 시나리오: 낙관 25% / 기본 50% / 비관 25%

- 전략: SK·삼성·TSMC + 中 노출 회피 + 현금 20%

🔗 [본 글] 엔비디아 AI칩 중국 밀수 — 美 수출규제 5단계와 5대 투자 전략

🔗 [관련편] ETF 500조 시대 — 27거래일 +100조

🔗 [관련편] 카카오 창사 첫 파업 위기

🔗 [관련편] SK하이닉스 1조달러 클럽 진입

🔗 [관련편] 마이크론 +20% 폭등 — UBS 목표가 3배 상향

🔗 [다음편] 中 희토류 보복 시나리오 분석 (예정)

#엔비디아

#NVDA

#엔비디아밀수

#AI칩수출규제

#TSMC

#TSM

#SK하이닉스

#000660

#삼성전자

#005930

#美수출규제

#美中반도체전쟁

#화웨이

#Ascend

#SMIC

#DeepSeek

#Cambricon

#CXMT

#YMTC

#대만검찰단속

#일본경유밀수

#H100

#H200

#B100

#B200

#BIS

#美상무부

#getdir실시간이슈

#getdir엔비디아

#jy_family_office