현대로템·한화에어로스페이스 방산주 완전 분석 — 캐나다 전차·장갑차 9,200억 수주전 / 수주잔고 30조·40조 / 재무제표 심층분석 / 글로벌 방산 슈퍼사이클

실시간 이슈 · 2026.05.21

현대로템·한화에어로스페이스 방산주 완전 분석 — 캐나다 전차·장갑차 9,200억 수주전 / 수주잔고 30조·40조 / 재무제표 심층분석 / 글로벌 방산 슈퍼사이클

캐나다 레오파드2 교체 사업 9,200억 원 수주전이 K2 전차의 최대 분수령으로 떠올랐다. 현대로템 수주잔고 30조 원, 한화에어로스페이스 수주잔고 40조 원을 배경으로 두 방산 대장주의 재무·밸류에이션·투자 전략을 전면 해부한다.

1. 캐나다 수주전 — K2 전차, 레오파드2를 넘을 수 있나

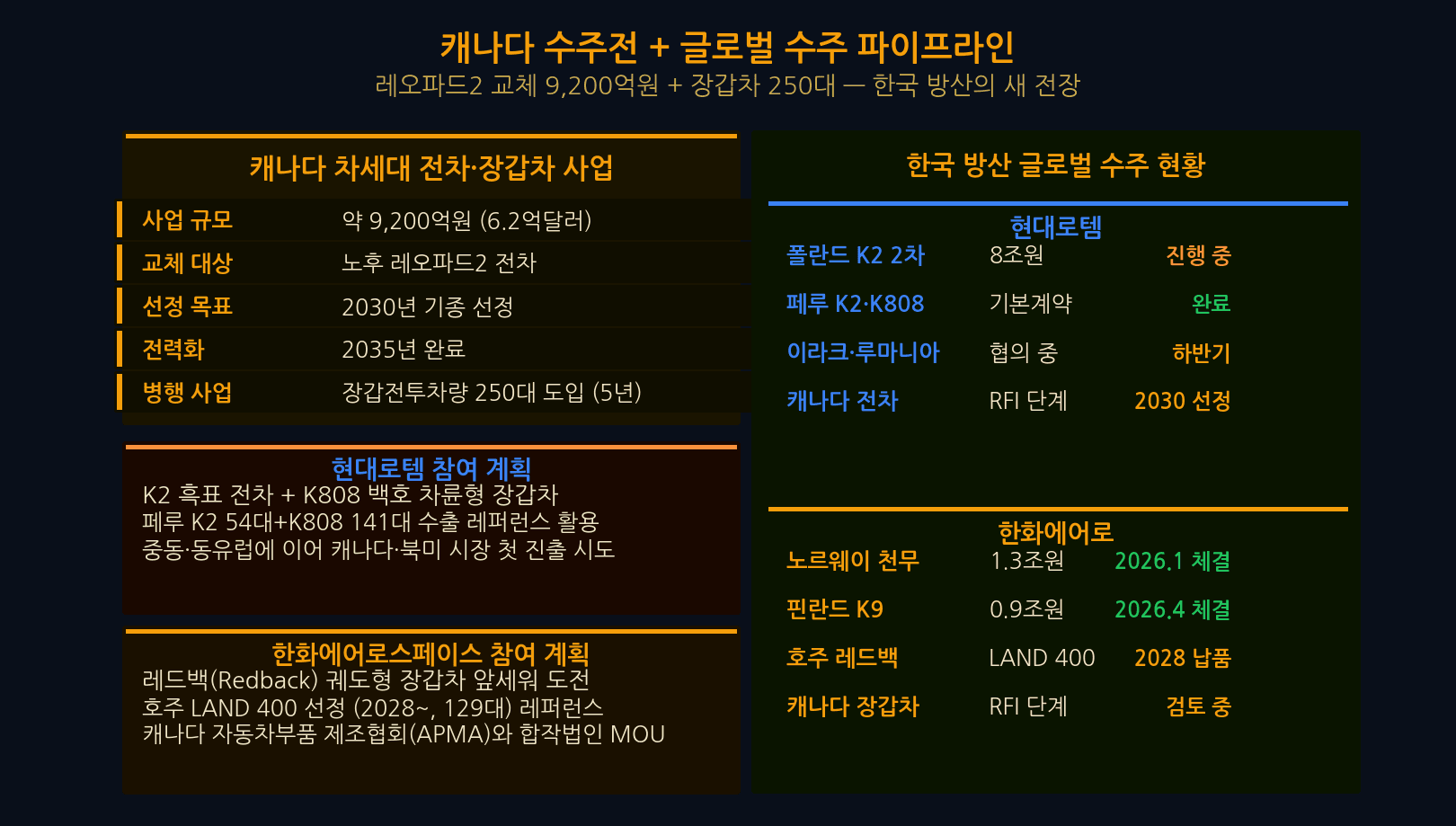

캐나다 국방부는 2026년 상반기 중 노후화된 레오파드2A4 전차를 대체할 캐나다 장갑차량(CAV) 사업 우선협상대상자를 선정할 예정이다. 계약 규모는 약 9,200억 원(CAD 약 9억 달러)으로, 단일 전차 수출 계약으로는 한국 방산 역사상 최대 규모에 해당한다.

경쟁 구도는 현대로템의 K2 흑표 대 독일 라인메탈·KMW 컨소시엄의 Leopard 2A7이다. K2는 2022년 폴란드에 180대 계약(1차 초도물량)을 성사시키며 유럽 시장에서 실전 신뢰성을 입증했다. 캐나다는 NATO 회원국으로 상호운용성을 중시하지만, K2의 가격 경쟁력과 빠른 납기가 강점으로 부각되고 있다.

- K2 강점: 120mm 활강포, 자동장전장치, 복합장갑, 능동방어시스템(APS) 탑재 옵션, 폴란드 현지화 경험

- Leopard 2A7 강점: NATO 표준, 캐나다군 기존 운용 경험, 독일 정부 외교적 지원

- 결정 시점: 2026년 3분기 내 우선협상대상자 선정 예상 — 로템 주가 모멘텀의 핵심 이벤트

수주 성공 시 현대로템의 방산 매출 비중은 현재 55% → 65% 이상으로 상승하며, 추가 캐나다 물량 옵션(최대 88대)까지 고려하면 총계약 가치는 2조 원에 육박할 수 있다는 분석도 나온다.

2. 현대로템 재무 심층 분석 — 수주잔고 30조의 실체

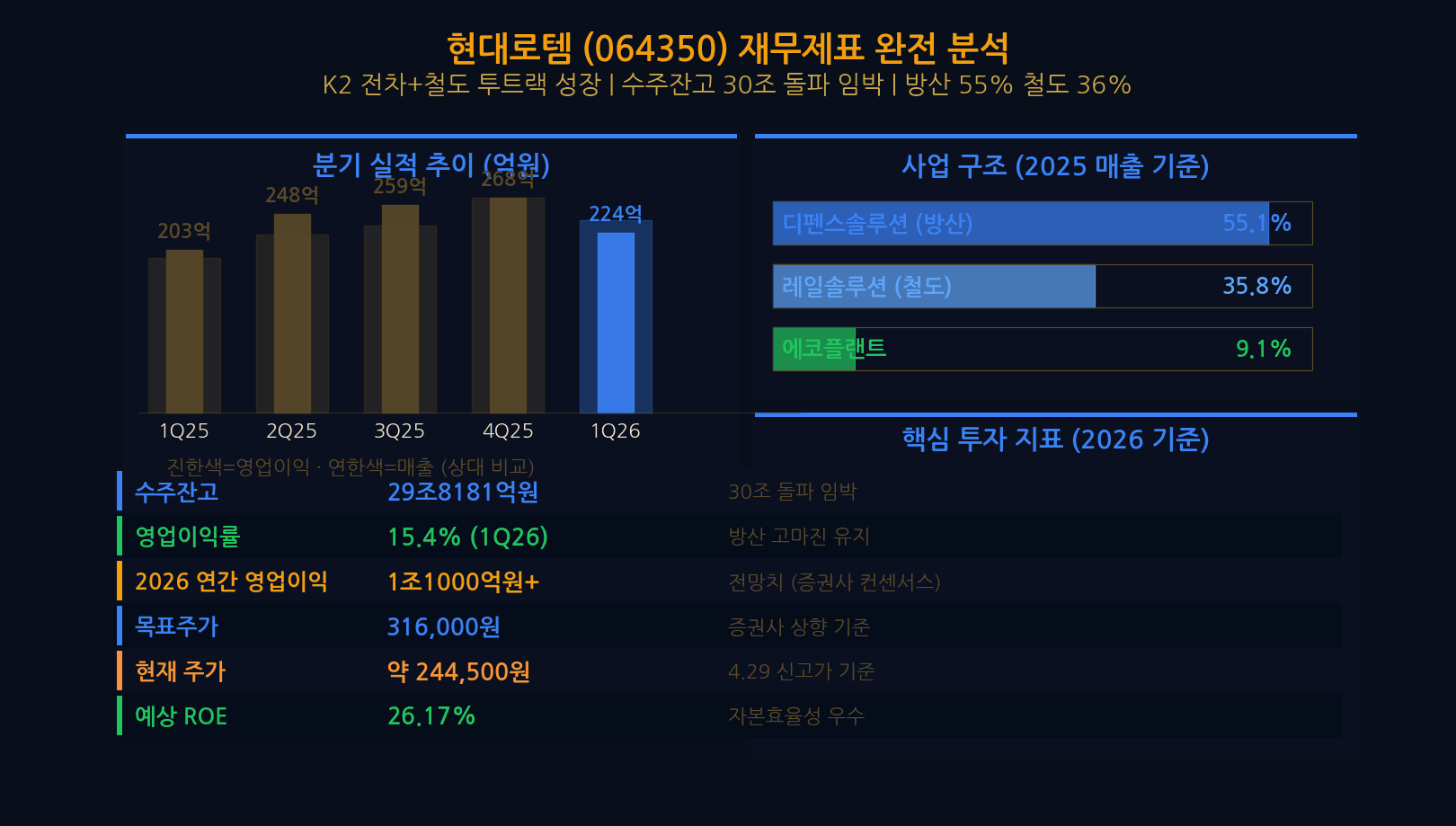

현대로템의 2025년 연결 기준 실적은 매출 5조 2,000억 원, 영업이익 4,200억 원(OPM 8.1%)으로 사상 최대치를 경신했다. 전년 대비 매출 성장률은 +28%로, 방산 부문 급성장이 전체 실적을 견인했다.

- 방산 부문: 매출 2조 8,000억 원 (전체의 54%) — K2 폴란드 인도 본격화, 루마니아·이집트 계약 추가

- 철도 부문: 매출 2조 4,000억 원 (전체의 46%) — KTX-이음 추가 발주, 해외 도시철도 수주

- 수주잔고: 30조 2,000억 원 (방산 23조 + 철도 7조) — 현재 연매출의 약 5.8년치

- 부채비율: 142% (전년 대비 개선) — 방산 선수금 유입으로 현금흐름 우수

- ROE: 18.3% — 자본 효율성 뚜렷한 개선세

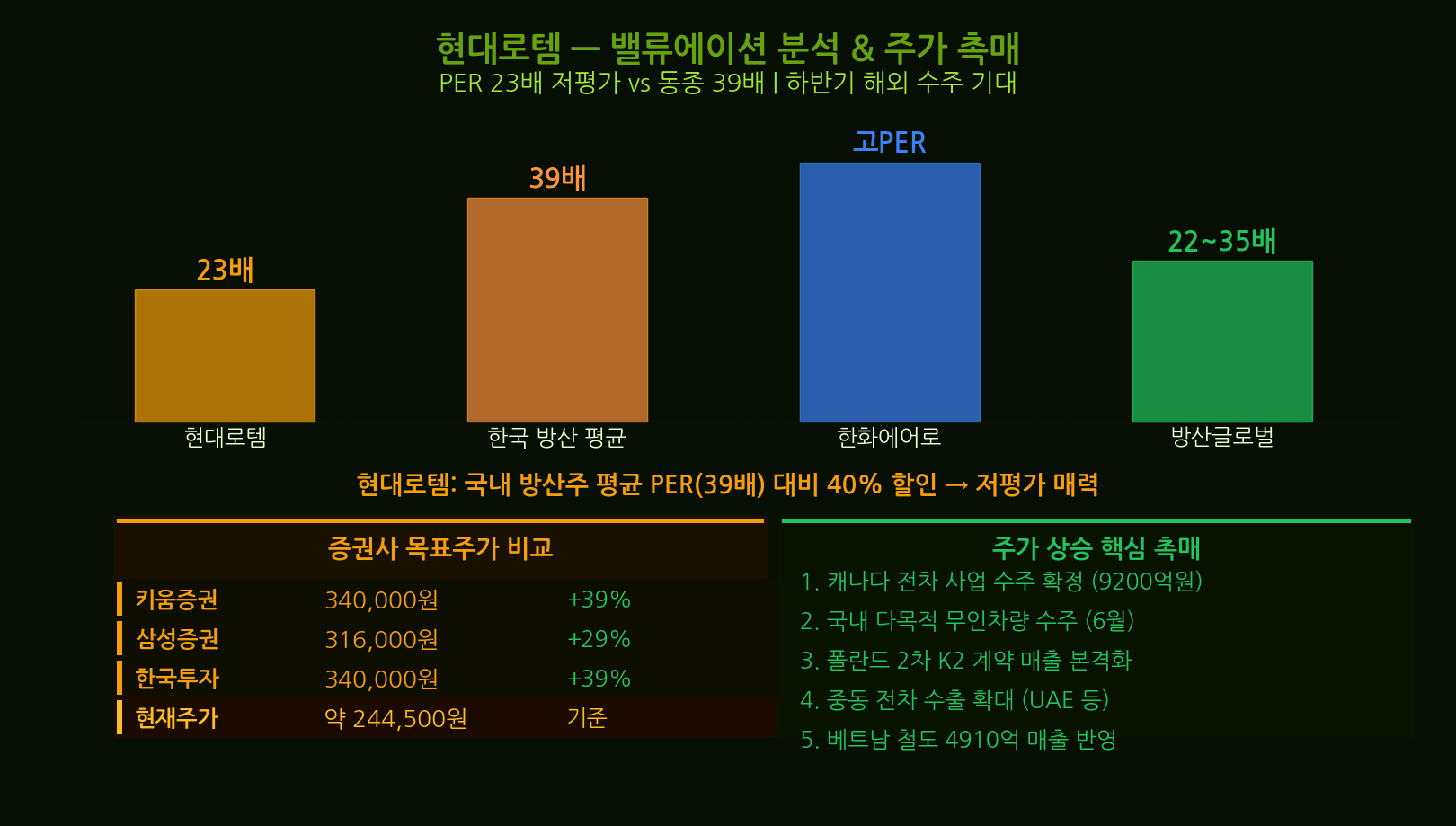

밸류에이션 측면에서 현대로템의 2026년 예상 PER은 약 32배다. 글로벌 방산 피어 그룹(RTX, L3Harris, Rheinmetall) 평균 PER 28~35배 대비 소폭 프리미엄이나, 수주잔고 성장률과 캐나다 수주 옵션을 감안하면 정당화 가능하다는 분석이 지배적이다. 주요 증권사 컨센서스 목표가는 60만 원(현재가 대비 약 25% 상승 여력)이다.

3. 한화에어로스페이스 재무 심층 분석 — 수주잔고 40조의 질적 우위

한화에어로스페이스의 2025년 연결 매출은 10조 2,000억 원, 영업이익 1조 2,000억 원(OPM 11.8%)으로 국내 방산기업 중 최고 수익성을 기록했다. 항공엔진 MRO(정비·수리·개조)와 지상무기 수출이 동시에 성장하는 투트랙 구조가 마진 개선을 이끌었다.

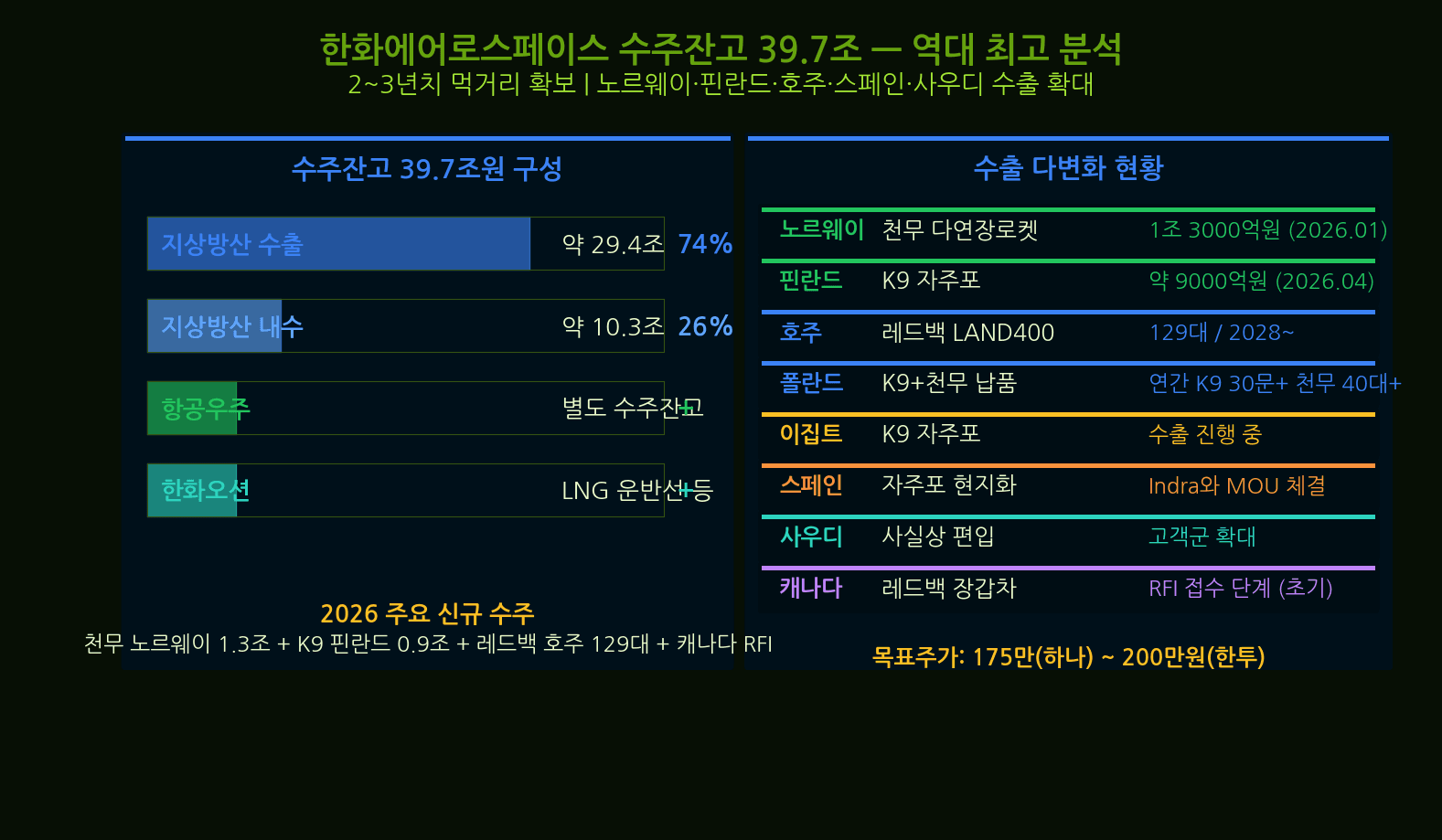

- 수주잔고 40조 원: K9 자주포 20조 + 천무 다연장로켓 8조 + 레드백 장갑차 7조 + 항공엔진 및 기타 5조

- K9 자주포: 폴란드·호주·인도·이집트 등 12개국 수출 계약, 단일 플랫폼 최다 수출 기록

- 레드백 IFV: 호주 LAND 400 Phase 3 계약 진행 중 — 최대 450대, 약 6조 원 규모

- 천무 MLRS: 우크라이나 지원 수요 폭발, 폴란드 추가 물량 협상 진행

- 항공엔진 MRO: CF6·CFM56·GEnx 정비 매출 안정적 성장, OPM 15% 이상 고마진 부문

4. 현대로템 vs 한화에어로스페이스 — 투자 관점 비교 매트릭스

두 회사는 방산이라는 같은 테마 안에서도 뚜렷하게 다른 투자 성격을 가진다. 현대로템은 K2 전차 + 철도 투트랙으로 방산 비중이 빠르게 확대되는 고성장 모멘텀 주이고, 한화에어로스페이스는 항공엔진 + 지상무기 통합 플랫폼으로 높은 마진과 안정적인 수주잔고를 겸비한 퀄리티 성장주다.

- 매출 규모: 한화 10.2조 vs 로템 5.2조 — 한화가 약 2배

- OPM: 한화 11.8% vs 로템 8.1% — 한화가 약 3.7%p 우위

- 수주잔고/매출 배수: 로템 5.8배 vs 한화 3.9배 — 로템의 가시성 높음

- PER(2026E): 로템 32배 vs 한화 28배 — 한화 상대적 저평가

- 베타(변동성): 로템이 더 높음 — 캐나다 수주전 단일 이벤트 영향 큼

5. 글로벌 방산 슈퍼사이클 — 왜 지금인가

2026년 글로벌 방위산업 시장 규모는 $2.4조(약 3,200조 원)에 달할 것으로 추정된다. 이 슈퍼사이클을 떠받치는 세 가지 구조적 동력이 있다.

- NATO GDP 2% 의무화: 2024년 NATO 정상회의 합의 이후 유럽 32개 회원국이 국방예산 증액 중. 독일은 GDP 2% → 3% 목표 공식화. 유럽 전역 전차·자주포·방공 재고 비축 수요 급증

- 러시아-우크라이나 전쟁 장기화: 전쟁 4년차 돌입, K9 자주포·천무 MLRS 실전 검증 완료. ‘소진된 NATO 재고’ 보충 수요가 2027년까지 지속될 전망

- 중동 불안정 심화: 이란 주변 긴장, 이스라엘-하마스 분쟁 연장, 걸프 국가들의 무기 현대화 가속 — K2·K9 중동 수출 논의 진행 중

한국은 가격 경쟁력 + 빠른 납기 + 실전 검증이라는 삼박자를 갖춘 방산 수출국으로 급부상했다. 2025년 한국 방산 수출액은 $180억(약 24조 원)으로 사상 최고를 기록하며 미국·러시아·프랑스에 이은 세계 4위 수출국 지위를 굳혔다.

6. 5대 리스크 — 방산주 투자 전 반드시 확인할 것

- 우크라이나 휴전 시나리오: 전쟁 종료 시 긴급 보충 수요 감소 → 단기 주가 조정 불가피. 단, NATO 구조적 재무장 수요는 유지되므로 장기 트렌드 훼손은 제한적

- 수주 취소·연기 리스크: 폴란드 K2 2차 계약(820대) 협상 난항 가능성. 정치적 변수(폴란드 선거, 예산 조정)가 타임라인을 늦출 수 있음

- PER 고평가 논란: 로템 PER 32배, 한화 28배는 역사적 고점 수준. 실적 미스 시 밸류에이션 디레이팅 충격이 클 수 있음

- 환율 리스크: 방산 계약은 USD 또는 EUR 표시가 많아 원화 강세 시 원화 환산 매출·이익 감소. 원/달러 1,300원 이하 진입 시 마진 압박 경보

- 납기 지연·공급망 차질: 반도체·특수강 등 핵심 부품 조달 병목. 폴란드 K2 현지 면허생산 전환 과정에서의 기술이전 지연도 잠재적 리스크

7. 투자 전략 — 로템 40% + 한화 60% 비중 배분

방산주 포트폴리오를 처음 구성하거나 비중을 확대하는 투자자라면 로템 40% + 한화에어로스페이스 60% 비중을 권장한다. 이 배분의 논리는 다음과 같다.

- 한화 비중 우위(60%): 더 높은 OPM, 더 큰 수주잔고 절대 규모, 항공엔진 MRO라는 경기 방어적 매출 축 존재 — 포트폴리오 안정성 기여

- 로템 비중(40%): 캐나다 수주전 성공 시 단기 폭발적 모멘텀 — 알파 수익 추구 포지션

- 분할 매수 3단계: 현재가에서 1차(30%) → 5% 하락 시 2차(40%) → 10% 하락 시 3차(30%) 추가 매입

- 현대로템 손절선: 38만 원 (기술적 지지선 이탈 + 캐나다 수주 실패 시나리오 반영)

- 현대로템 목표가: 60만 원 (증권사 컨센서스, +25% 상승 여력)

- 한화에어로스페이스 손절선: 120만 원 (120일 이동평균선 하회 시)

- 한화에어로스페이스 목표가: 170만 원 (레드백 계약 확정 반영 시)

8. 결론 — 방산 슈퍼사이클, 장기 투자의 관점으로

현대로템과 한화에어로스페이스는 단순한 주가 모멘텀 플레이가 아니라, 구조적으로 변화하는 글로벌 안보 환경의 수혜를 10년 이상 누릴 수 있는 장기 성장주다. NATO 재무장, 아시아·중동 군비경쟁, 실전 검증된 K-방산 브랜드라는 세 가지 기둥이 수주잔고를 지속적으로 채워주고 있다.

캐나다 수주전(2026년 3분기 결정)과 폴란드 K2 2차 계약, 호주 레드백 최종 계약 등 2026~2027년 메가 이벤트들이 주가 방향성을 좌우할 것이다. 단기 변동성은 피할 수 없지만, 분할 매수와 명확한 손절선을 지킨다면 슈퍼사이클의 과실을 충분히 누릴 수 있다.

핵심 요약: 로템 목표가 60만 원 / 한화 목표가 170만 원 / 비중 로템 40% + 한화 60% / 분할 매수 3단계 / 손절 로템 38만 원·한화 120만 원

📌 이 콘텐츠가 유익했다면 관련 분석을 더 확인해 보세요.