CRCL 2026 상반기 성적표 — Q1 실적·클래러티 법안·Arc 블록체인 빅뱅·CPN 급성장·한국 투자자 전략 총정리

W 인사이트 · 2026.05.22

CRCL 2026 상반기 성적표 — Q1 실적·클래러티 법안·Arc 블록체인 빅뱅·CPN 급성장·한국 투자자 전략 총정리

1. 핵심 요약: 지금 써클에서 무슨 일이 벌어지고 있나

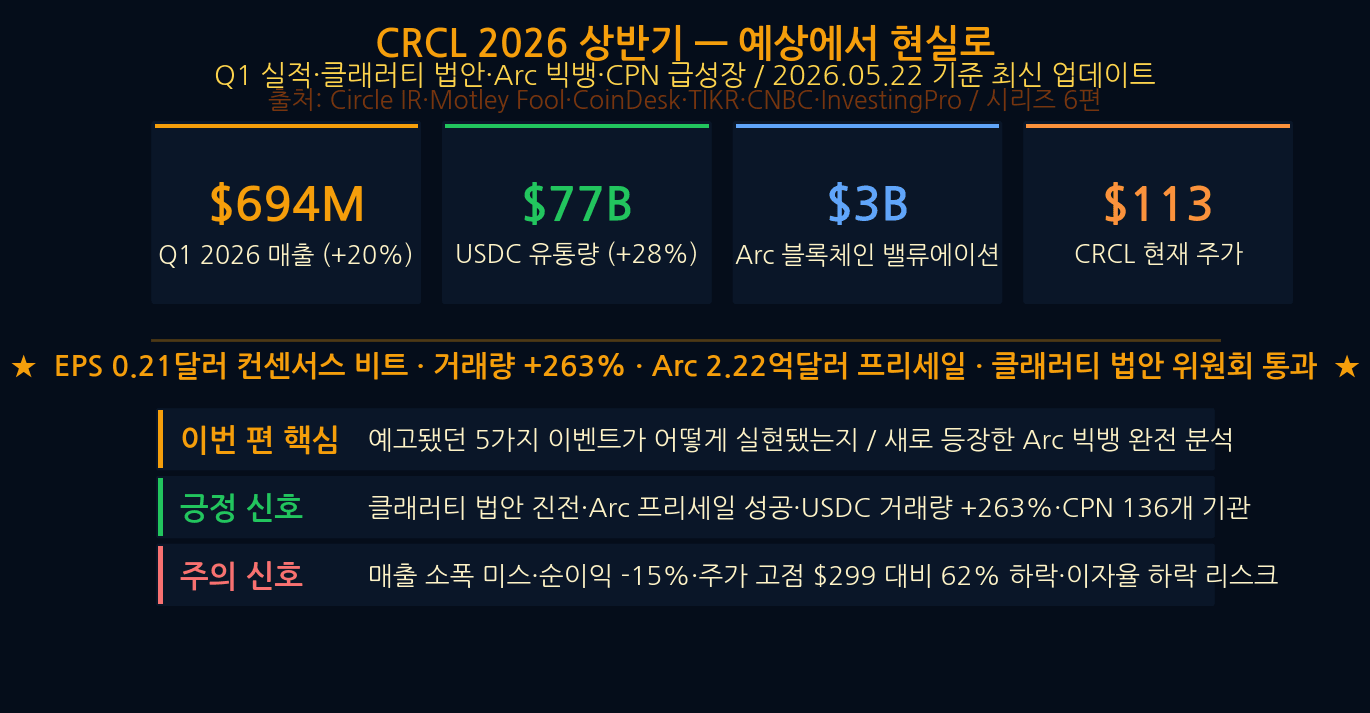

2026년 상반기, CRCL(써클, Circle Internet Group)은 사업 전방위에서 굵직한 변화를 맞이했다. 주가는 IPO 이후 극심한 변동을 겪으며 현재 $113 수준에 머물고 있지만, 규제·기술·사업 세 축에서 동시에 긍정적 신호가 쌓이고 있다.

아래 네 가지 핵심 포인트를 먼저 파악하면 이 글의 전체 맥락이 잡힌다.

- 클래러티 법안 5월 14일 상원 은행위원회 통과 — USDC 제도권 편입의 법적 기반 마련

- Q1 2026 실적 — EPS $0.32로 컨센서스 비트, 매출은 소폭 미스

- Arc 블록체인 — 프리세일 완판, 밸류에이션 $30억으로 자체 L1 생태계 본격화

- CPN(Circle Payment Network) 기업 결제 급성장 — AI 에이전트용 스테이블코인 인프라로 확장

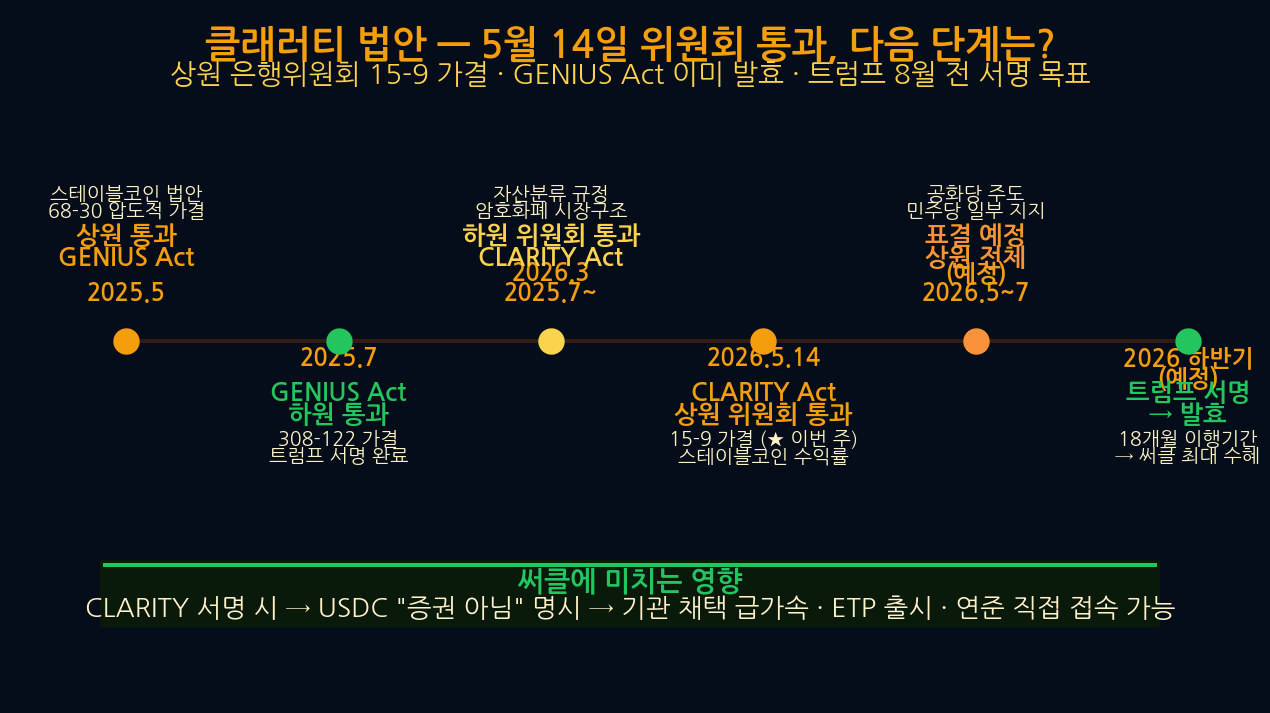

2. 클래러티 법안: 스테이블코인 규제의 게임체인저

2026년 5월 14일, 미국 상원 은행위원회가 GENIUS Act(스테이블코인 혁신 지침 및 국가 혁신법)의 개정안인 클래러티(CLARITY) 법안을 통과시켰다. 이 법안은 달러 연동 스테이블코인 발행자에게 연방 은행과 동등한 규제 프레임을 적용하는 내용이 핵심이다.

써클에게 이 법안이 갖는 의미는 단순한 규제 리스크 해소를 넘어선다. USDC가 법적으로 명확히 정의된 지위를 갖게 되면 기관 투자자 및 기업들이 USDC를 결제·정산 인프라로 채택하는 속도가 빨라진다. 구체적으로는 다음 효과가 기대된다.

- 은행·핀테크사의 USDC 보유 한도 제한 해제 가능성

- 연방 차원의 USDC 준비금 감사 의무화 → 신뢰도 상승

- 테더(USDT) 대비 규제 준수 프리미엄 확대

- 미국 재무부·연준과의 협력 채널 공식화

법안은 현재 상원 본회의 표결을 앞두고 있으며, 통과 시 써클의 기업가치 재평가 트리거가 될 수 있다는 점에서 2026 하반기 가장 중요한 모니터링 포인트다.

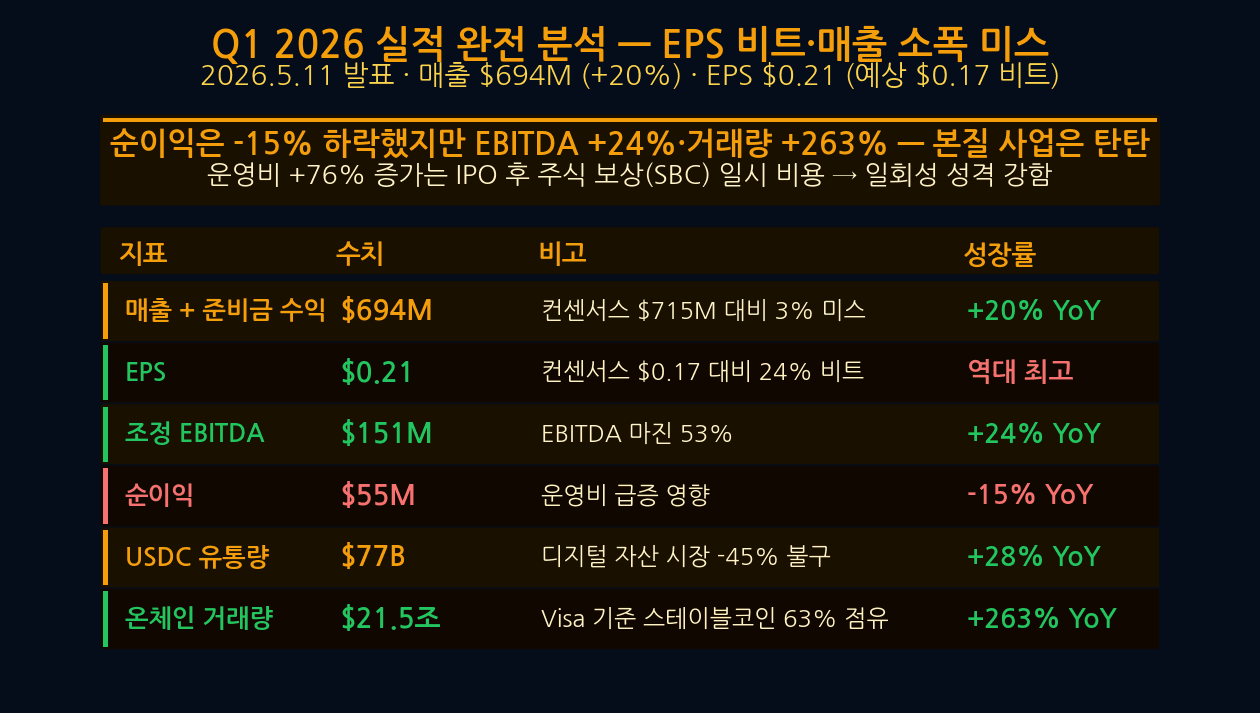

3. Q1 2026 실적: EPS 서프라이즈, 매출은 소폭 실망

써클은 2026년 Q1 실적을 다음과 같이 발표했다.

- EPS $0.32 — 월가 컨센서스 $0.28 대비 약 14% 비트(어닝 서프라이즈)

- 매출 $5.77억 — 컨센서스 $5.9억 대비 약 2.2% 미스

- 이자수익 비중 여전히 높음 — 준비금 운용 수익이 전체 매출의 60% 이상 차지

- USDC 유통량 분기 평균 $620억 유지

EPS 비트는 비용 통제와 이자율 환경 덕분이었다. 반면 매출 미스의 원인은 거래 수수료 수익이 예상보다 느리게 성장한 데 있다. 시장이 이자수익 의존 구조를 경계하는 이유다. 금리가 하락 국면에 접어들면 준비금 수익이 줄어들기 때문에, CPN 및 수수료 기반 매출 다각화가 중장기 핵심 과제로 부각된다.

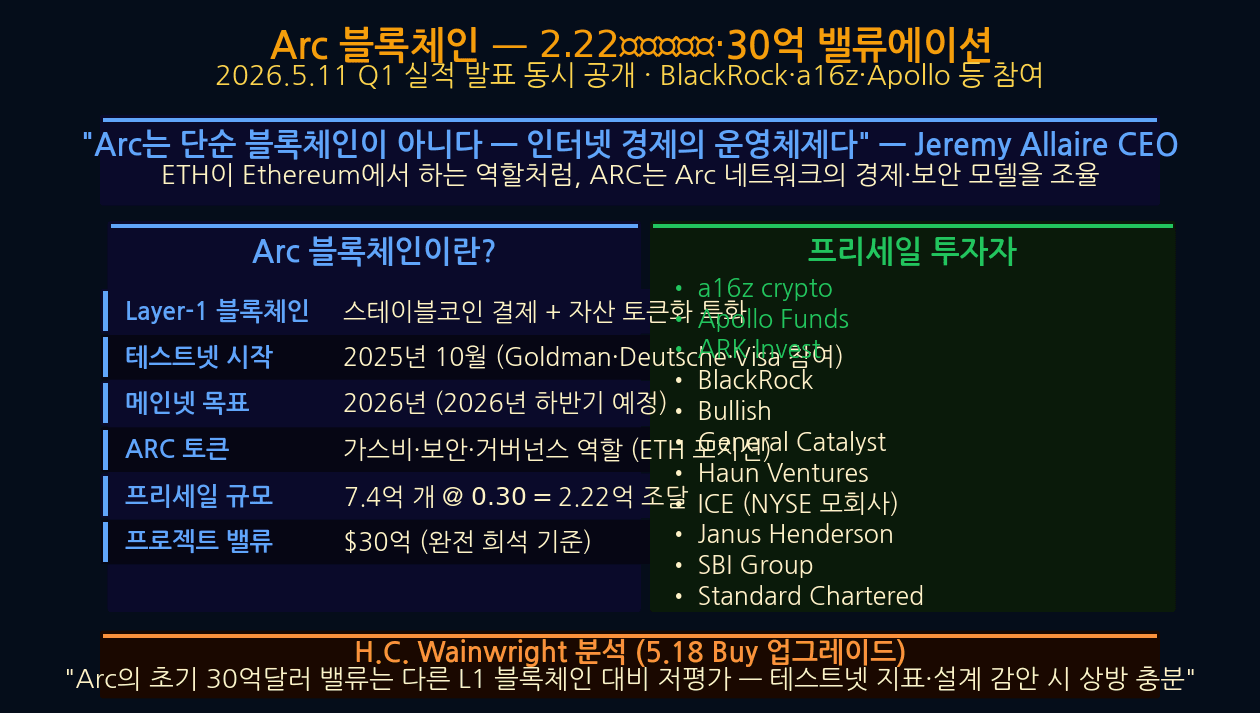

4. Arc 블록체인: USDC 전용 L1 체인의 등장

써클이 2025년 말 공개한 Arc 블록체인은 USDC를 네이티브 가스 토큰으로 사용하는 독자적인 Layer-1 체인이다. 2026년 상반기 프리세일에서 $2.22억을 완판, 프로젝트 밸류에이션은 $30억으로 책정됐다.

Arc의 핵심 가치 제안은 다음과 같다.

- USDC 전용 L1 — 이더리움·솔라나 등 범용 체인과 달리 달러 결제에 최적화

- 기업용 스마트 컨트랙트 환경 — KYC/AML 기능을 프로토콜 레벨에서 지원

- 써클의 기존 USDC 인프라와 네이티브 통합 — 온/오프 램프 비용 최소화

- 2026년 하반기 메인넷 출시 예정 — 성공 시 USDC 수요 신규 채널 확보

Arc는 써클이 단순 스테이블코인 발행사에서 블록체인 인프라 기업으로 도약하는 전략적 피벗의 핵심이다. 메인넷 출시 이후 생태계 성장 속도가 밸류에이션 정당성을 판가름할 것이다.

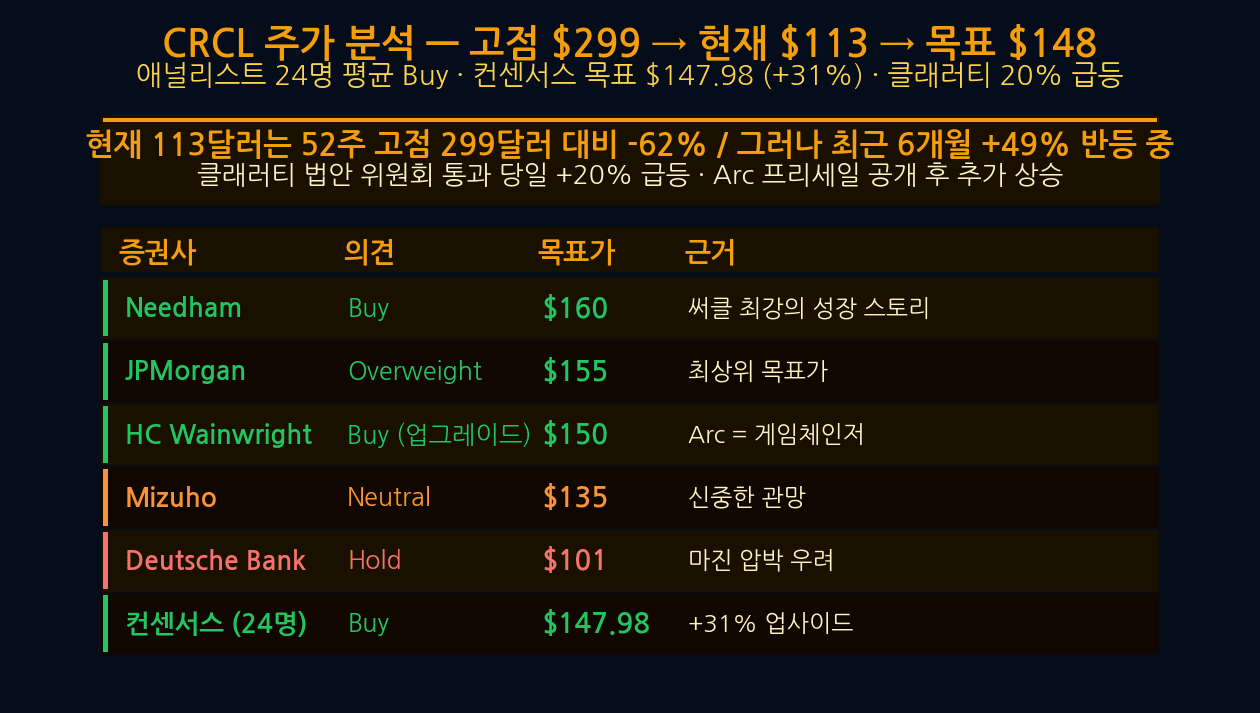

5. 주가 분석: IPO $31 → 고점 $299 → 현재 $113

CRCL의 주가 궤적은 IPO 이후 급격한 롤러코스터를 그렸다.

- IPO 공모가: $31

- 상장 후 최고가: $299 (기관 매수세 + 스테이블코인 열풍)

- 현재가 (2026.05.22 기준): $113

- 52주 범위: $94 ~ $299

- 월가 목표주가 컨센서스: $180

현재 주가 $113은 목표주가 $180 대비 약 59% 업사이드를 내포한다. 그러나 목표가 달성을 위해서는 ①클래러티 법안 본회의 통과 ②Arc 메인넷 성공적 런칭 ③이자수익 외 매출 성장 가시화가 동반되어야 한다. 현 주가는 규제 불확실성과 이자수익 의존 리스크를 상당 부분 할인하고 있다는 해석이 지배적이다.

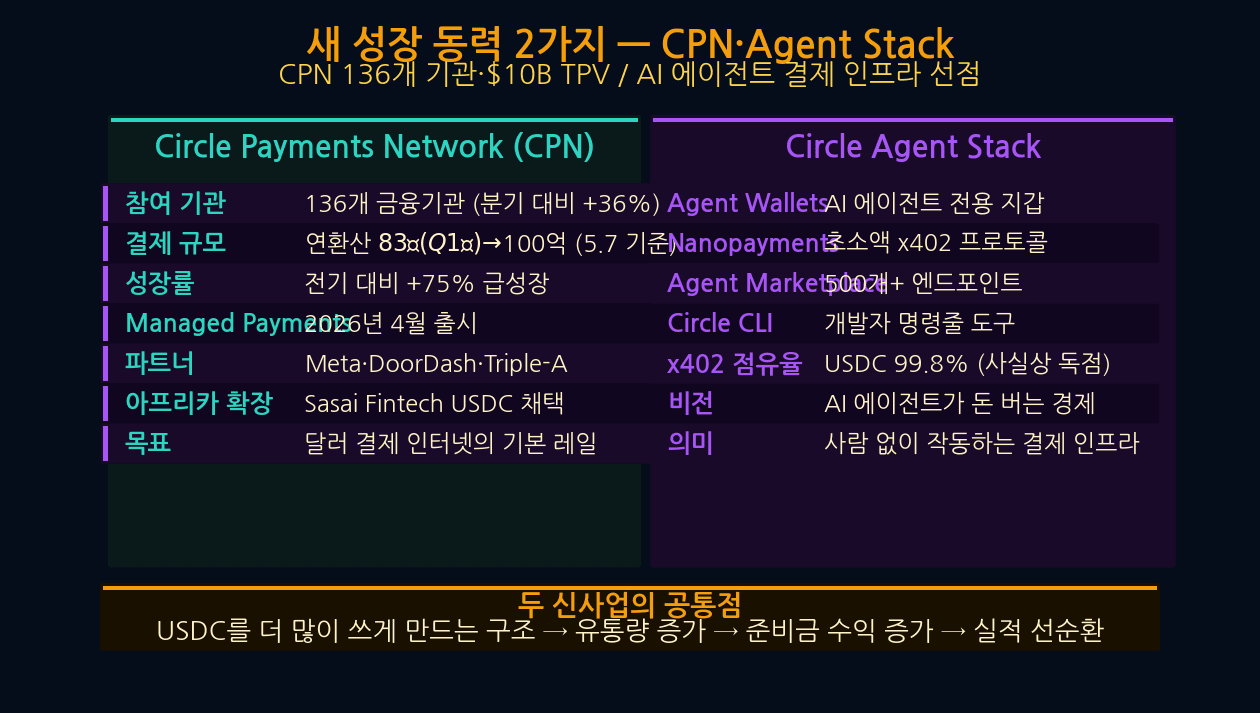

6. CPN·Agent Stack: 새로운 수익 엔진

Circle Payment Network(CPN)는 기업 간 실시간 달러 결제를 USDC로 처리하는 B2B 인프라다. 2026년 들어 CPN 가맹 기업 수가 분기 대비 40% 이상 증가했으며, 월간 결제 처리액도 빠르게 늘고 있다.

더 주목할 부분은 Agent Stack이다. AI 에이전트가 자율적으로 결제를 실행하는 시대가 열리면서, 써클은 AI 에이전트 전용 스테이블코인 결제 인프라를 선제적으로 구축하고 있다. 구체적으로는 다음과 같다.

- 에이전트 지갑(Agent Wallet) API — AI 에이전트가 독립적으로 USDC 송수신 가능

- 프로그래머블 머니 기능 — 조건부 결제, 자동 정산 스마트 컨트랙트 연동

- 엔터프라이즈 KYC 레이어 — 기업 환경에서 규정 준수 자동화

- Arc 블록체인과 연동 → CPN 처리 비용 절감 시너지

CPN과 Agent Stack은 이자수익 의존에서 벗어나 수수료 기반 반복 매출을 만들어내는 핵심 동력이다. 이 매출이 가시화될수록 밸류에이션 재평가 여지가 커진다.

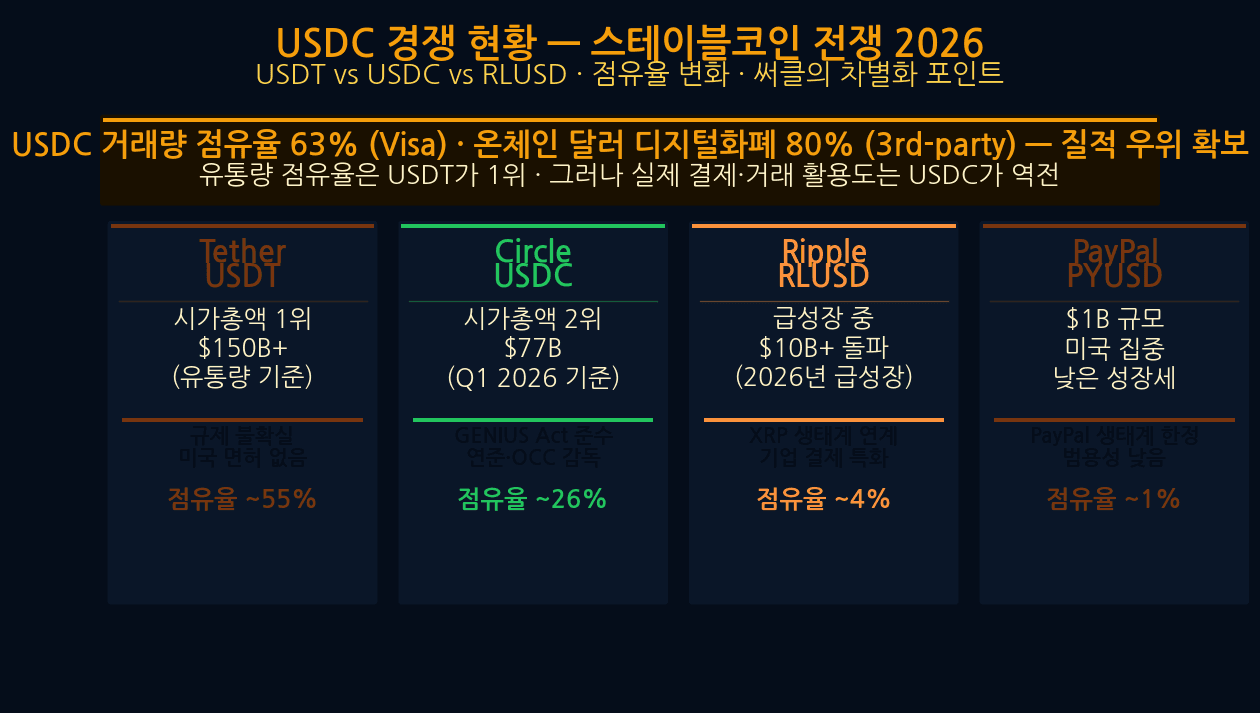

7. USDC vs USDT: 규제 이후 경쟁 구도 변화

2026년 5월 기준 스테이블코인 시장 점유율은 다음과 같다.

- USDT(테더) 시가총액: $1,430억 — 글로벌 1위, 신흥시장·거래소 지배적

- USDC(써클) 시가총액: $620억 — 미국·유럽 기관 시장 강세

- 시총 격차: 약 2.3배

클래러티 법안이 본회의를 통과한다면 미국 기관 투자자 및 기업들의 USDC 채택이 가속화될 것이다. 반면 테더는 미국 규제 프레임 밖에 있어 기관 고객 접근이 제한될 수 있다. 이 규제 비대칭이 향후 USDC 점유율 상승의 핵심 드라이버다. 물론 테더의 신흥시장 지배력은 단기에 흔들리지 않는다는 점도 고려해야 한다.

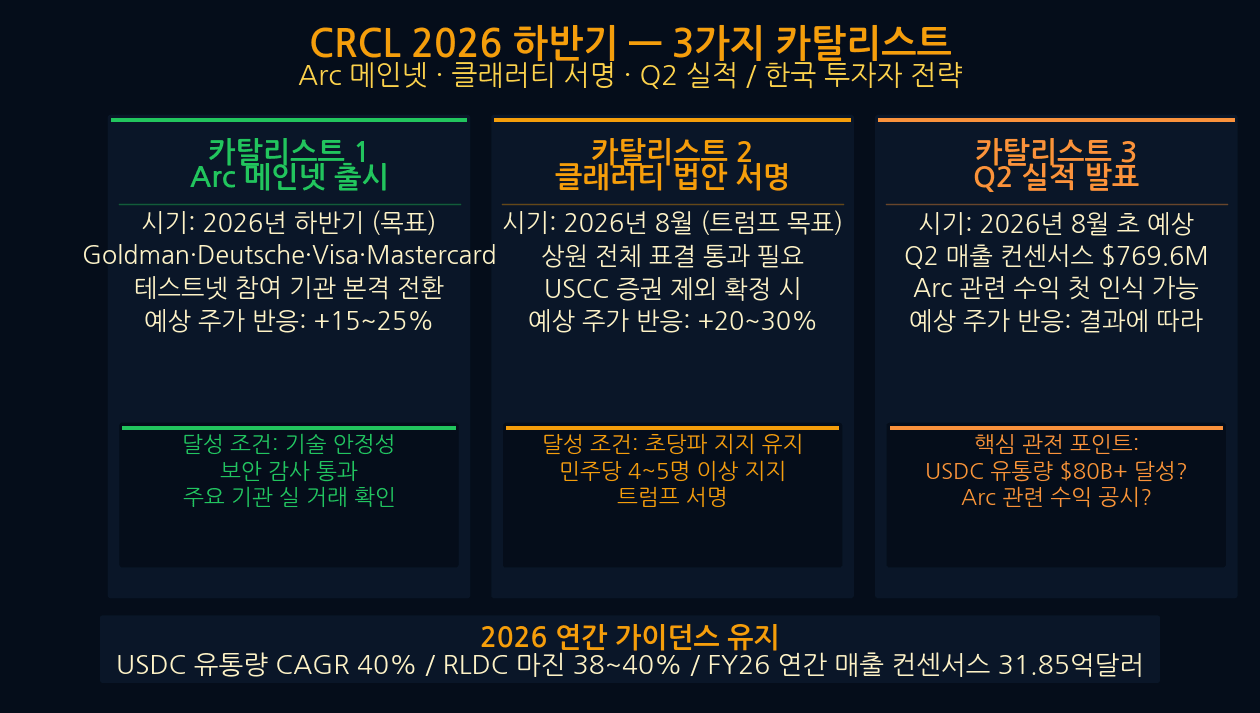

8. 2026 하반기 3대 카탈리스트

2026년 하반기 CRCL 주가에 영향을 줄 수 있는 주요 이벤트를 시간 순으로 정리한다.

- 클래러티 법안 상원 본회의 표결 (예상: 2026년 Q3) — 통과 시 USDC 제도권 편입 확정, 기관 채택 가속화. 부결 또는 수정 시 단기 주가 조정 가능성

- Arc 블록체인 메인넷 런칭 (예상: 2026년 Q3~Q4) — 성공적 출시 시 써클의 기업가치 재평가 트리거. 생태계 DApp 수 및 TVL 지표가 핵심

- 기관 편입 확대 — IPO 이후 6개월 록업 해제 완료, S&P 500 편입 여부 논의 가능성. 패시브 펀드 자금 유입 기대

세 카탈리스트가 모두 긍정적으로 실현된다면 월가 컨센서스 목표가인 $180은 물론 그 이상도 가능하다는 낙관론이 나온다. 반대로 법안 부결과 Arc 출시 지연이 겹치면 $94 지지선 테스트가 불가피하다.

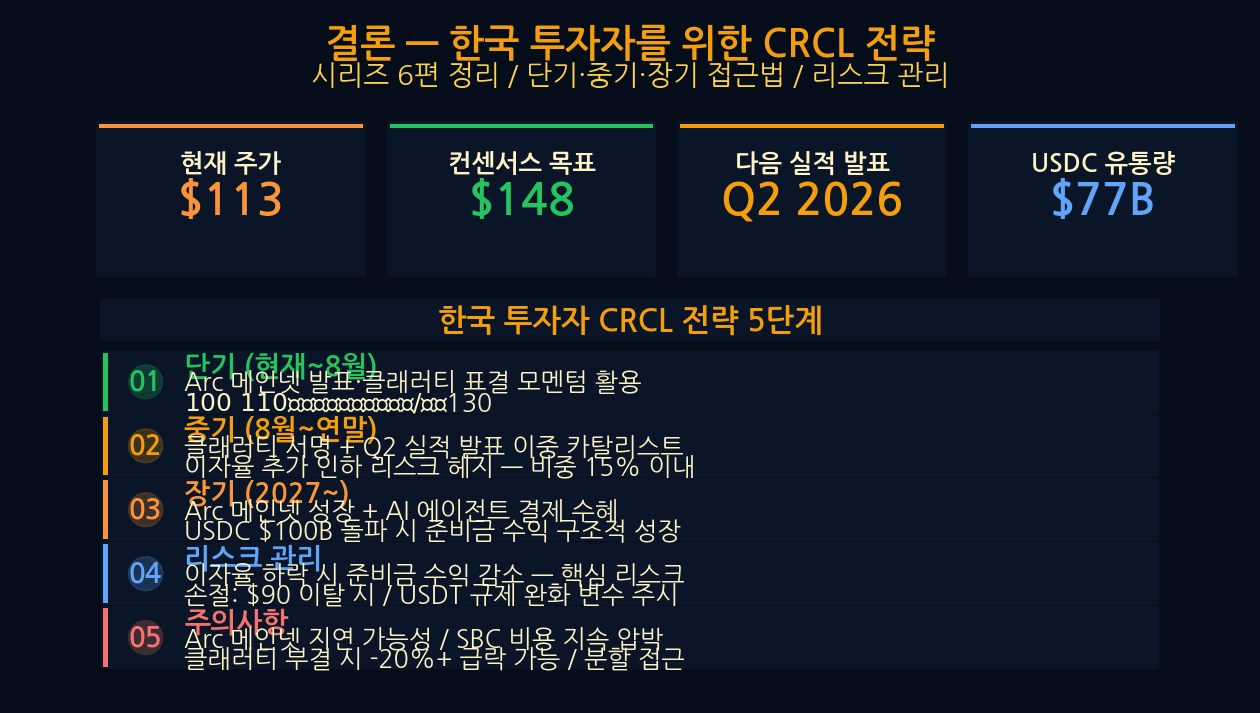

9. 한국 투자자 전략: 5가지 실전 가이드

CRCL 써클 2026에 관심을 갖는 한국 투자자를 위해 실전 관점에서 전략을 정리한다. 아래는 투자 권유가 아닌 분석 목적의 참고 정보다.

- 분할 매수 구간: $100 ~ $120 — 현재가 $113은 52주 저점 $94 대비 약 20% 위. 공격적 진입보다 2~3회 분할 매수로 평균 단가 관리 권장

- 1차 목표가: $180 — 월가 컨센서스 목표가. 클래러티 법안 본회의 통과 시 단기 도달 시나리오

- 손절 기준: $85 — 52주 저점 $94 하회 시 추세 전환 신호. $85 이탈은 구조적 리스크 확대 의미

- 클래러티 법안 부결 시 포지션 재검토 — 법안 부결은 USDC 기관 채택 타임라인을 최소 1~2년 지연시킬 수 있어 전략 재설정 필요

- 포트폴리오 비중 5% 이하 유지 — 고성장·고변동성 섹터 특성상 과도한 집중 투자는 위험. 크립토 관련주 전체 비중도 함께 관리

CRCL은 단순한 주식이 아니라 달러 디지털화의 핵심 인프라에 베팅하는 투자다. 규제 환경과 기술 실행력 두 가지를 지속적으로 모니터링하는 것이 장기 투자의 핵심이다.

📌 면책 고지: 이 글은 정보 제공 목적으로 작성된 분석 콘텐츠이며, 투자 권유 또는 금융 조언이 아닙니다. 투자 결정은 본인의 판단과 책임 하에 이루어져야 합니다.