주성엔지니어링 1주일 +60% 폭등 완전 분석 — ALG 장비·PER 241배

실시간 이슈 · 2026.05.24

주성엔지니어링 1주일 +60% 폭등 완전 분석 — ALG 장비·PER 241배

코스닥 반도체 대장주·시총 10조·ALG 장비 세계최초·재무제표·PER 241배 고평가·5대 전략

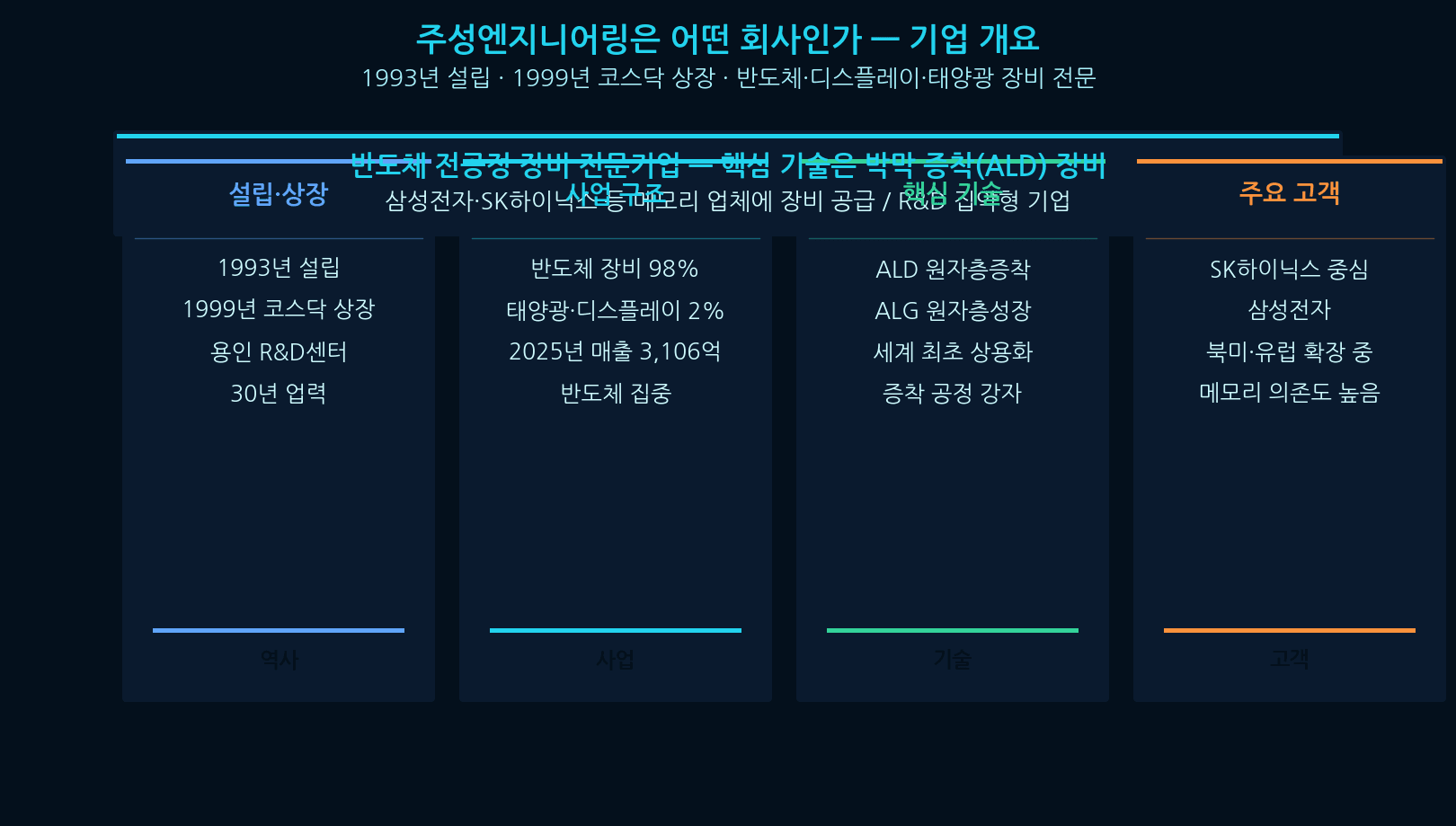

주성엔지니어링 — 어떤 회사인가

주성엔지니어링은 1993년 설립돼 1999년 코스닥에 상장한 반도체 전공정 장비 전문기업이다. 종목코드 036930. 본사와 R&D센터는 경기 용인에 있다. 30년 넘게 반도체·디스플레이·태양광 제조에 쓰이는 장비를 개발·제조해 왔다. 회사의 핵심 기술은 박막 증착 장비다. 웨이퍼 위에 원하는 물질을 얇은 막으로 입히는 공정에 쓰이는 ALD(원자층증착) 장비가 주력이다. 2025년 매출의 98%가 반도체 부문에서 나왔다.

주성엔지니어링 1주일 +60% 폭등 — 무엇이 일어났나

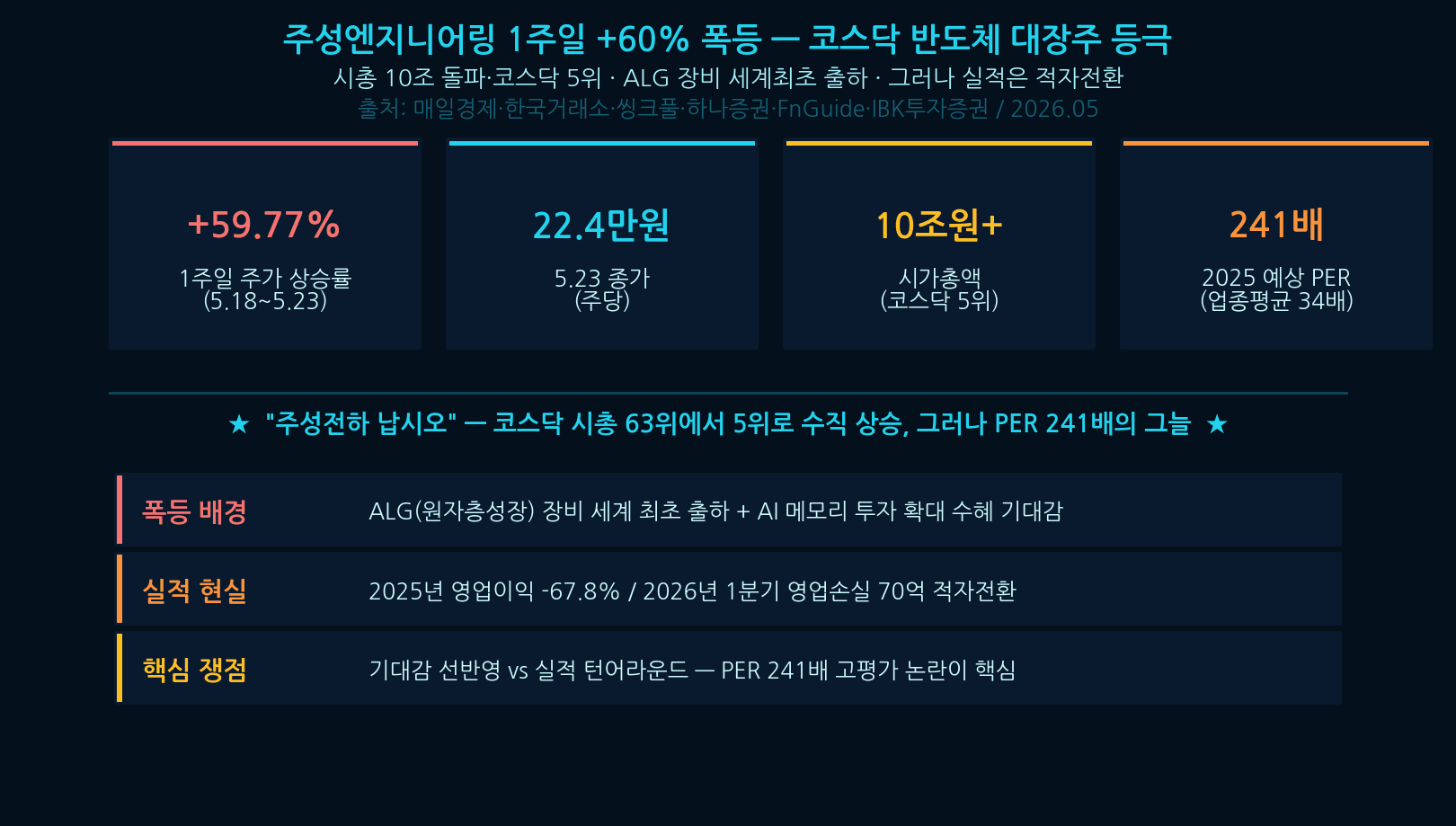

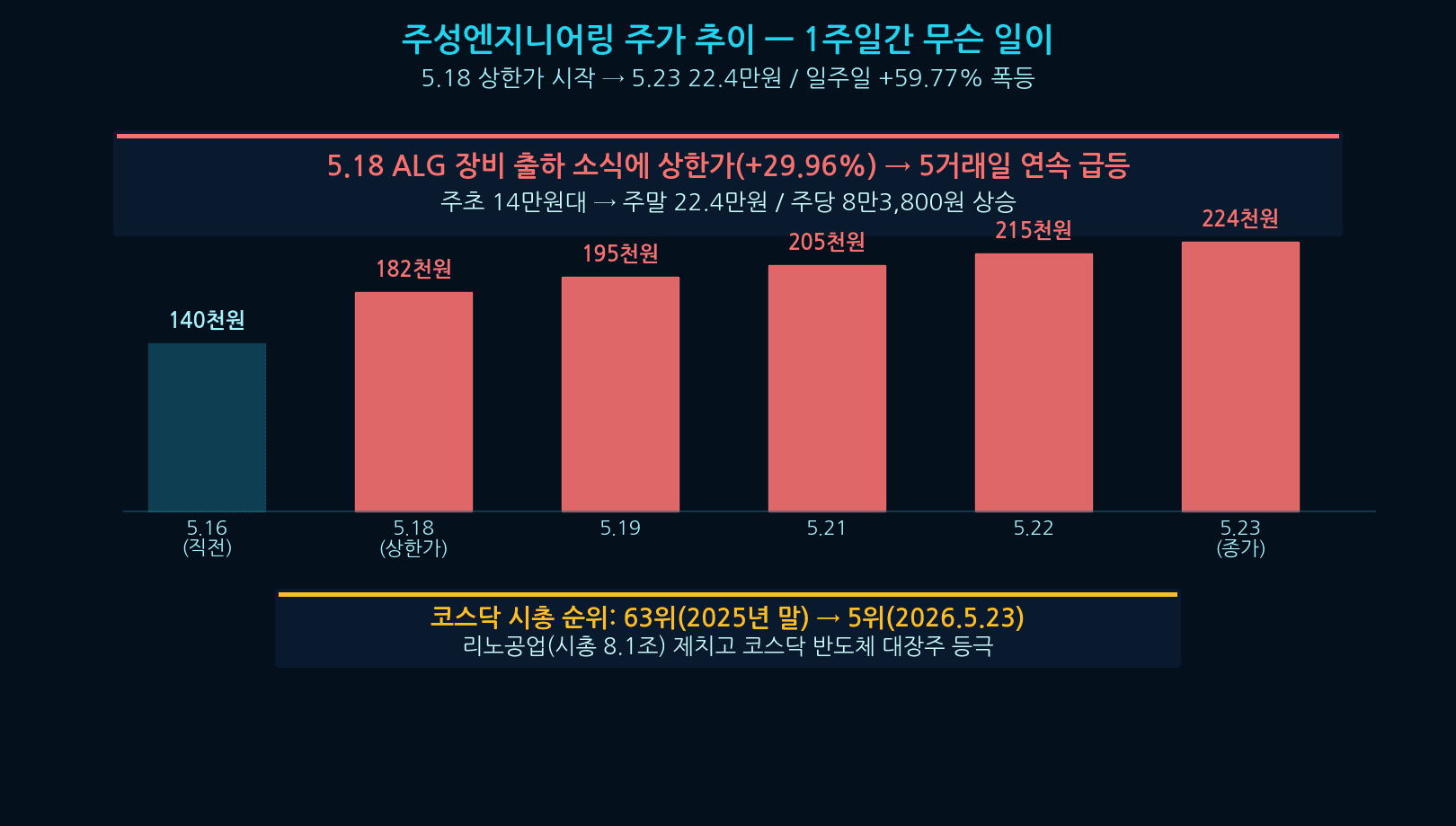

2026년 5월 18일부터 23일까지 단 5거래일 동안 주성엔지니어링 주가는 59.77% 폭등했다. 주초 14만원대였던 주가가 주말 22만 4,000원으로 마감했다. 5월 18일 ALG 장비 출하 소식에 상한가(+29.96%)로 마감하며 폭등의 신호탄을 쏘아올렸다. 코스닥 시가총액 순위가 2025년 말 63위에서 5위로 수직 상승했다. 시총 8조원의 리노공업을 제치고 코스닥 반도체 대장주에 올라섰다.

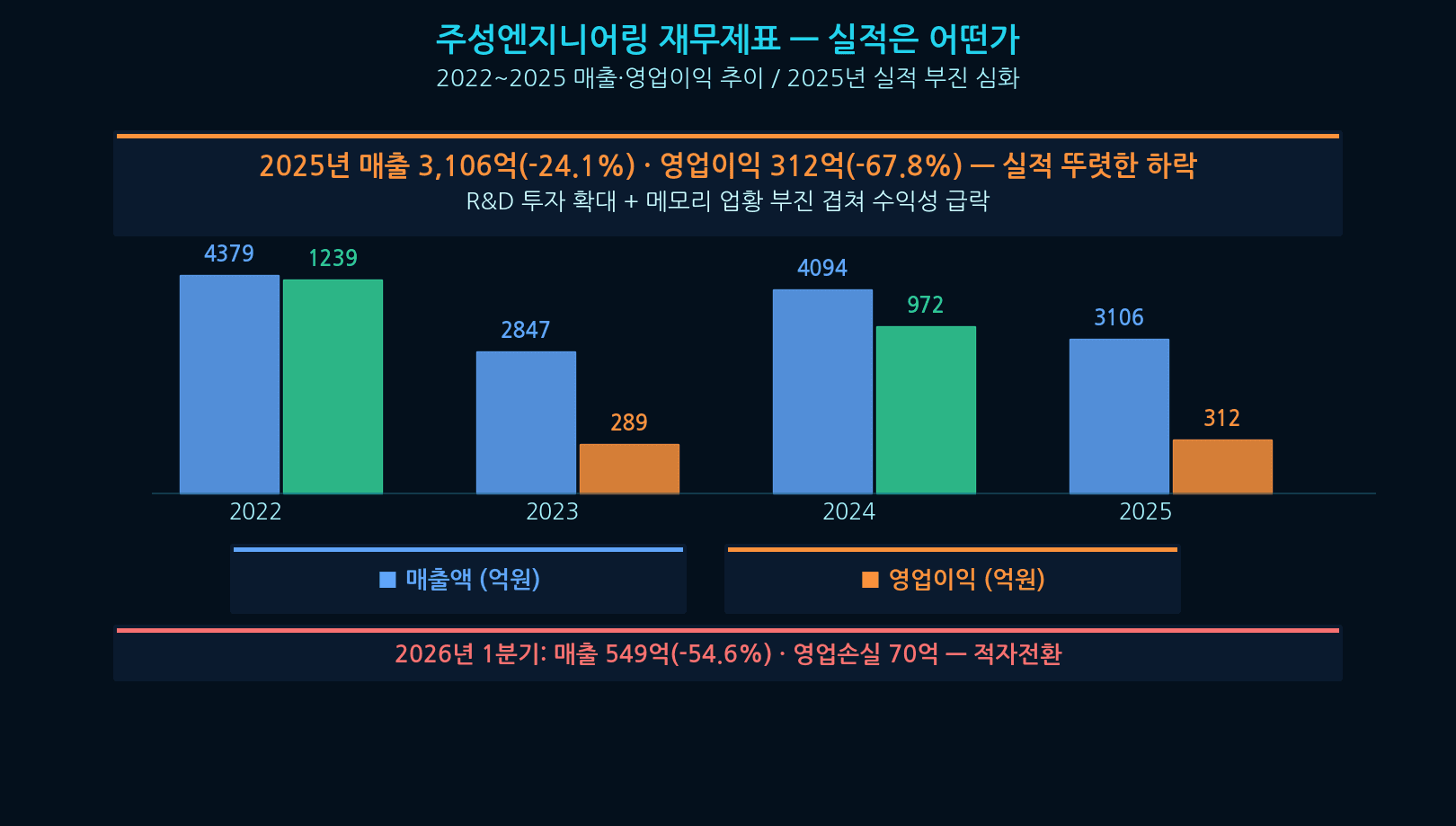

주성엔지니어링 재무제표 — 실적은 어떤가

주성엔지니어링 주가는 폭등했지만 실적은 정반대다. 2025년 매출 3,106억원(-24.1% YoY), 영업이익 312억원(-67.8%), 순이익 -66.6%. 2026년 1분기는 더 나빴다. 매출 549억원(-54.6%), 영업손실 70억원으로 적자 전환. 지난해 1분기 339억 흑자에서 적자로 돌아섰다. 회사는 미래 성장동력 R&D 투자 증가를 실적 부진 이유로 설명한다. 현재 주가는 실적이 아닌 미래 기대감에 의해 움직이고 있다.

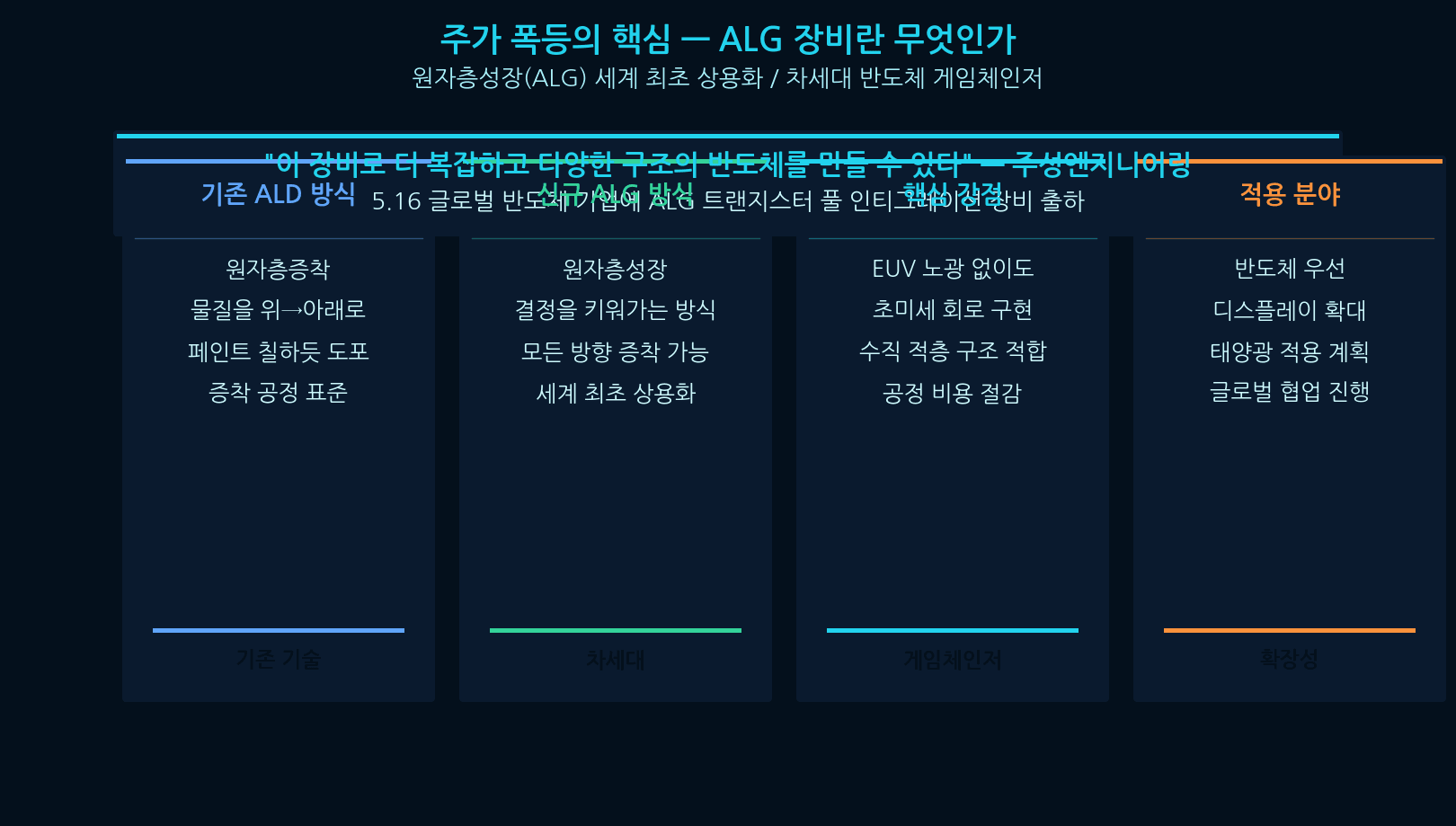

주성엔지니어링 ALG 장비 — 세계 최초 상용화

주성엔지니어링 폭등의 방아쇠는 ALG 장비다. 5월 16일 회사는 글로벌 반도체 기업에 ALG(원자층성장) 트랜지스터 풀 인티그레이션 장비를 출하했다고 밝혔다. 기존 ALD는 물질을 위에서 아래로 뿌려 막을 만든다. ALG는 결정을 키워가는 방식이다. 모든 방향으로 증착이 가능해 수직 적층 구조에 적합하고, EUV 노광 장비 없이도 초미세 회로를 만들 수 있다. 반도체 미세화 한계 시대의 차세대 게임체인저로 평가받는다.

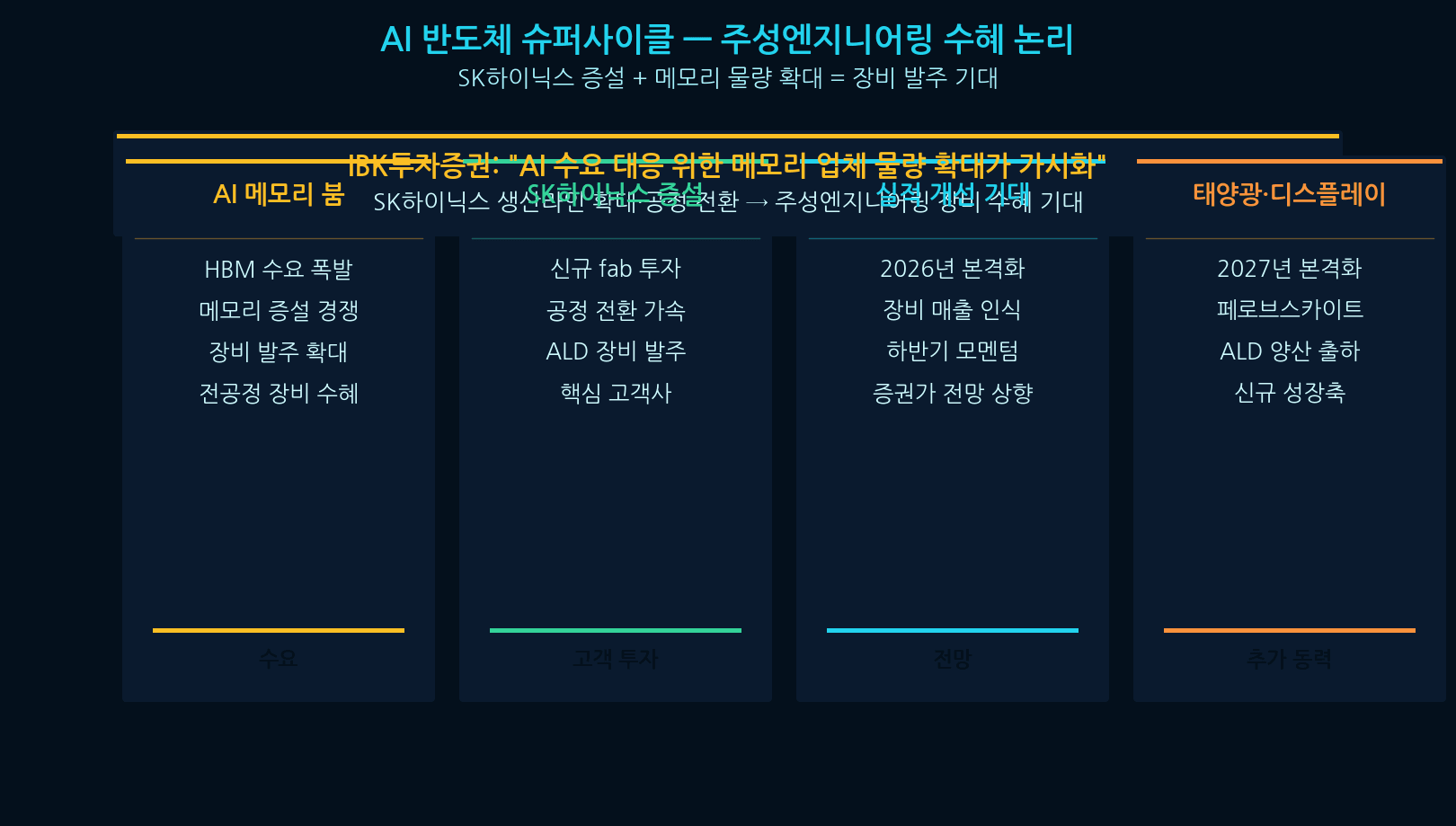

AI 반도체 슈퍼사이클 수혜 논리

ALG 호재에 더해 AI 반도체 슈퍼사이클이 주성엔지니어링 주가를 떠받치는 두 번째 축이다. IBK투자증권은 주성엔지니어링이 AI 관련 메모리 투자 확대의 수혜를 받을 수 있다고 평가했다. 핵심 논리: AI 수요 대응으로 메모리 업체들이 물량 확대에 나서고 있고, SK하이닉스 생산라인 확대와 공정 전환 과정에서 주성엔지니어링 장비 발주가 늘어날 수 있다는 것이다. 증권가는 올해부터 실적 개선이 본격화될 것으로 본다.

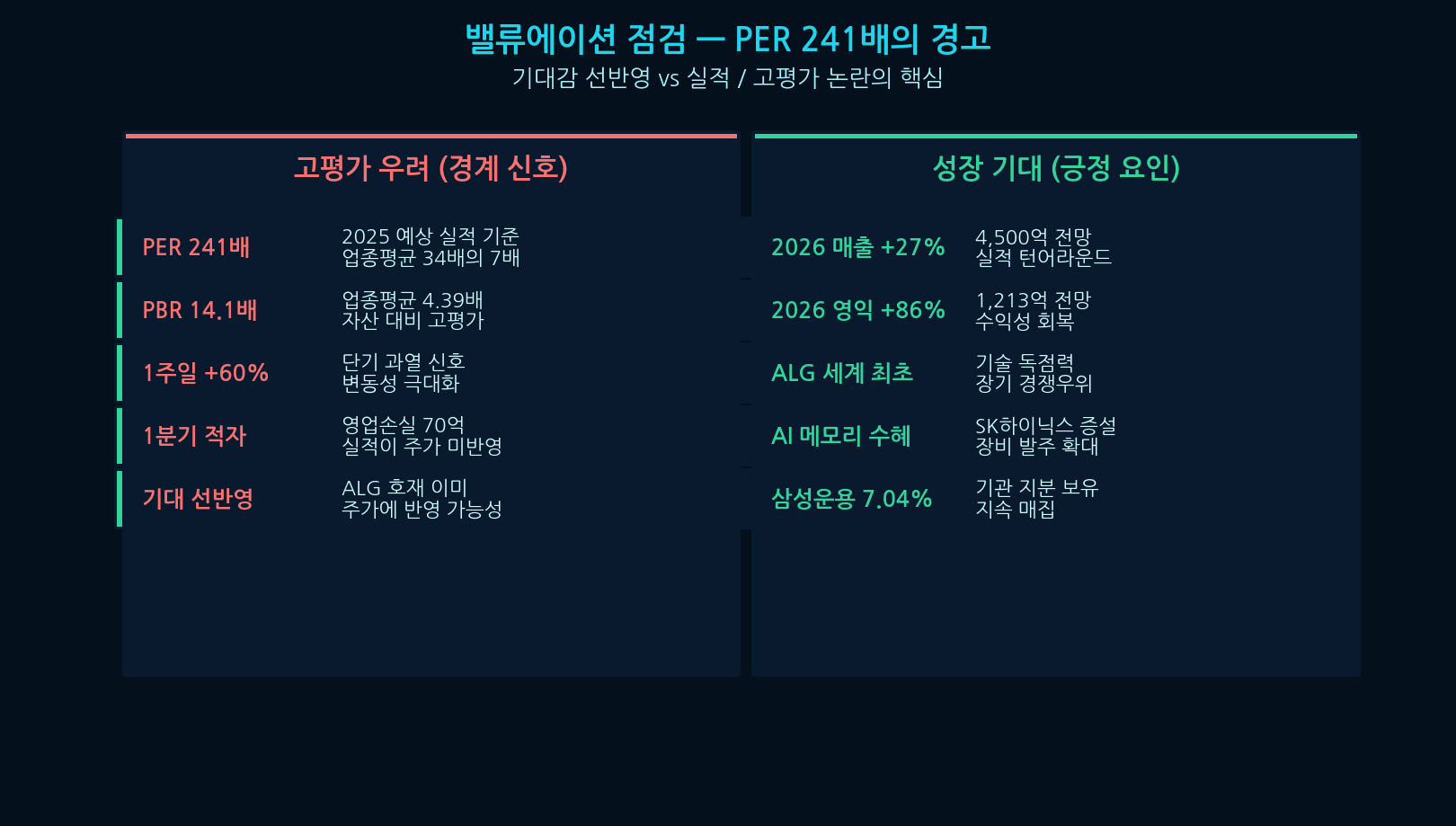

주성엔지니어링 PER 241배 — 밸류에이션 경고

가장 중요한 질문: 지금 이 가격이 정당한가. 2025년 예상 실적 기준 주성엔지니어링 PER은 약 241배다. 동종 업종 평균 PER 34배의 7배에 달한다. PBR도 14.1배로 업종 평균 4.39배를 크게 웃돈다. 반론은 있다. 증권가는 2026년 매출 4,500억원(+27%), 영업이익 1,213억원(+86%)을 전망한다. 실적이 턴어라운드하면 PER은 자연히 낮아진다. 그러나 그 가정이 실현되지 않으면 -30% 이상 조정 위험이 크다.

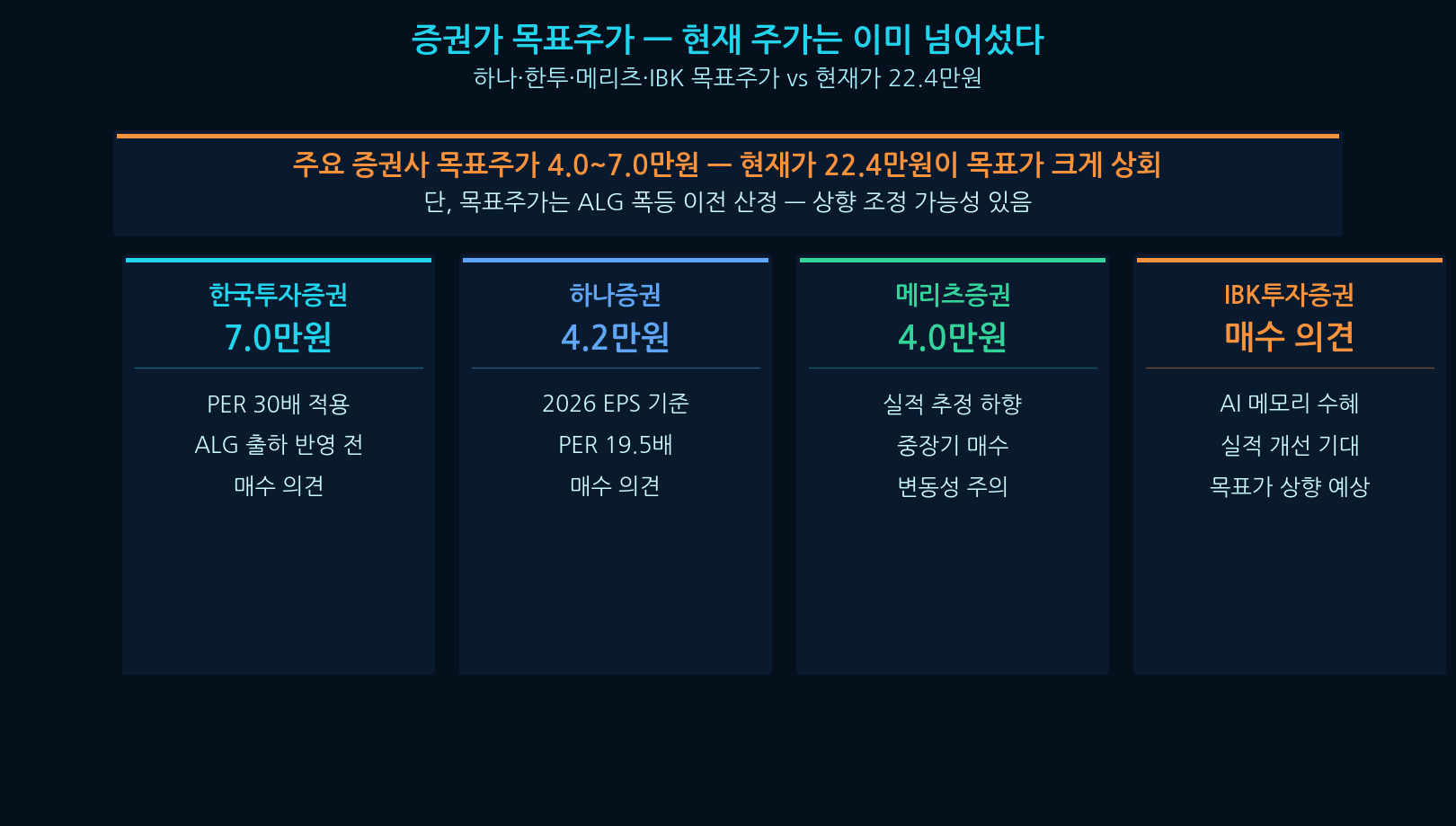

주성엔지니어링 목표주가 — 증권사별 컨센서스

주성엔지니어링 증권사 목표가 컨센서스. 하나증권 28만원(상향), IBK투자증권 26만원, FnGuide 평균 25만원대. 현재가 22.4만원 기준 추가 상승 여력 +12~25%. 목표가의 전제는 2026년 영업이익 1,213억원 달성과 ALG 장비 매출 본격 인식이다. 하방 리스크 관점에서 적정주가는 15~17만원 수준(2025년 PER 50배 기준)이라는 분석도 있다. 목표가 컨센서스와 적정주가 사이의 간극이 크다.

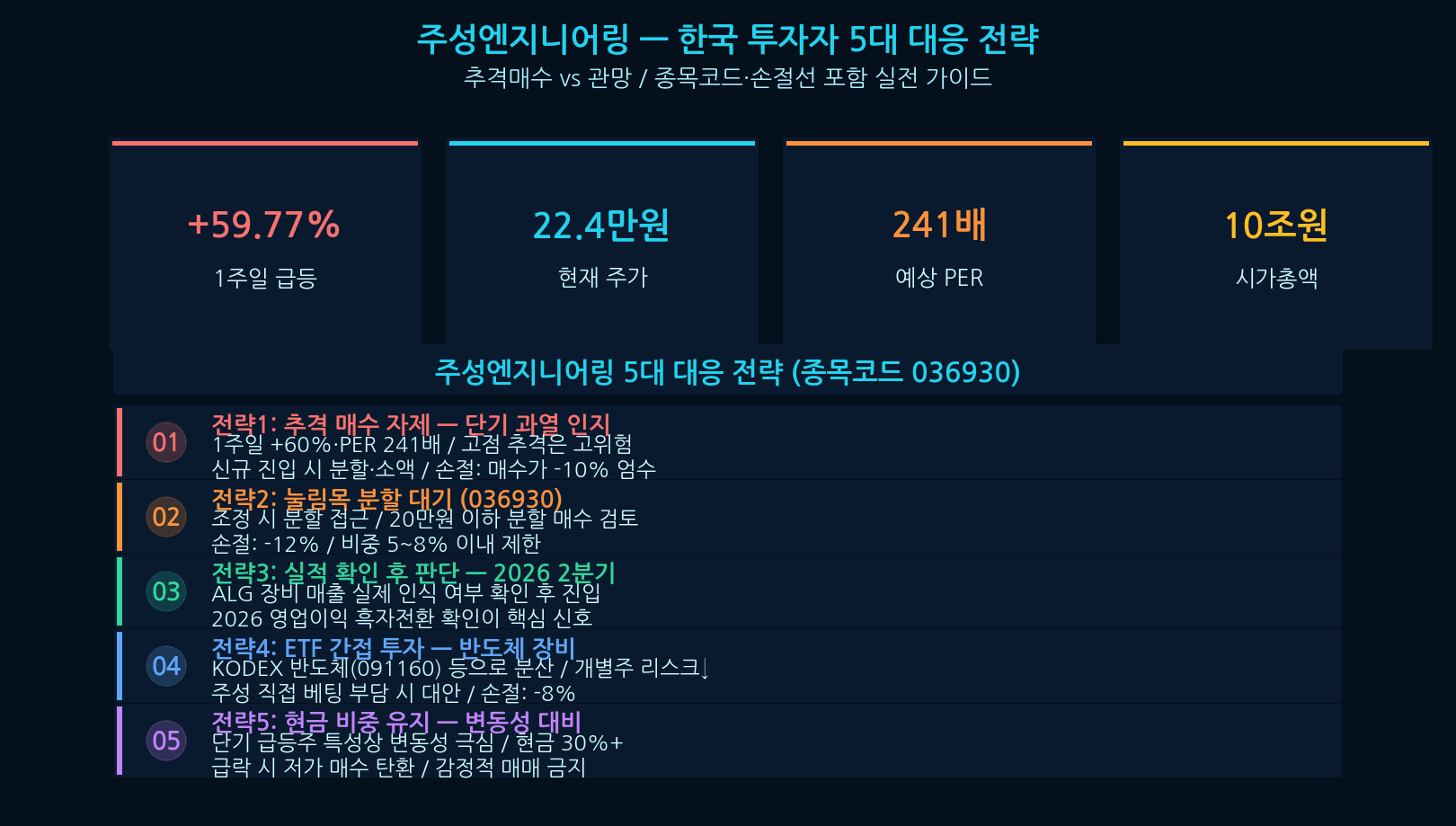

한국 투자자 5대 전략 — 주성엔지니어링

주성엔지니어링 투자 5대 전략. ① 직접 매수 — 22만원대 진입은 추격, 19만원 눌림 분할 매수, 손절 -12%, 비중 5%. ② 동종 대안 — 원익IPS(240810) 등 ALD 경쟁사, 손절 -10%, 비중 5%. ③ SK하이닉스(000660) — Jusung Engineering의 핵심 고객, 안정적 노출, 손절 -9%, 비중 15%. ④ KODEX 코스닥150(229200) — 테마 분산, 손절 -8%, 비중 10%. ⑤ 현금 30% — 변동성 대응 + 매수 기회 대기.

결론 — 주성엔지니어링은 거품인가, 미래인가

주성엔지니어링은 명확한 두 얼굴을 가진 종목이다. 미래 성장성 측면에서는 ALG 세계 최초 상용화와 AI 메모리 수혜가 실재하는 호재다. 그러나 현재 시점에서는 적자 전환과 PER 241배 고평가가 명백한 부담이다. 결론: 추격 매수는 금지, 눌림 분할 매수만 권장, 비중은 포트폴리오 5% 이내. 2026년 하반기 실적 가시화 시점까지는 변동성이 이어질 가능성이 크다. 단기 트레이더와 장기 투자자의 접근법은 다르다.