디앤디파마텍 DD01 MASH 임상 2상 +30% 상한가 — 한국 첫 글로벌 MASH 도전 5대 분석

디앤디파마텍 DD01 MASH 임상 2상 +30% 상한가 — 한국 첫 글로벌 MASH 도전 5대 분석

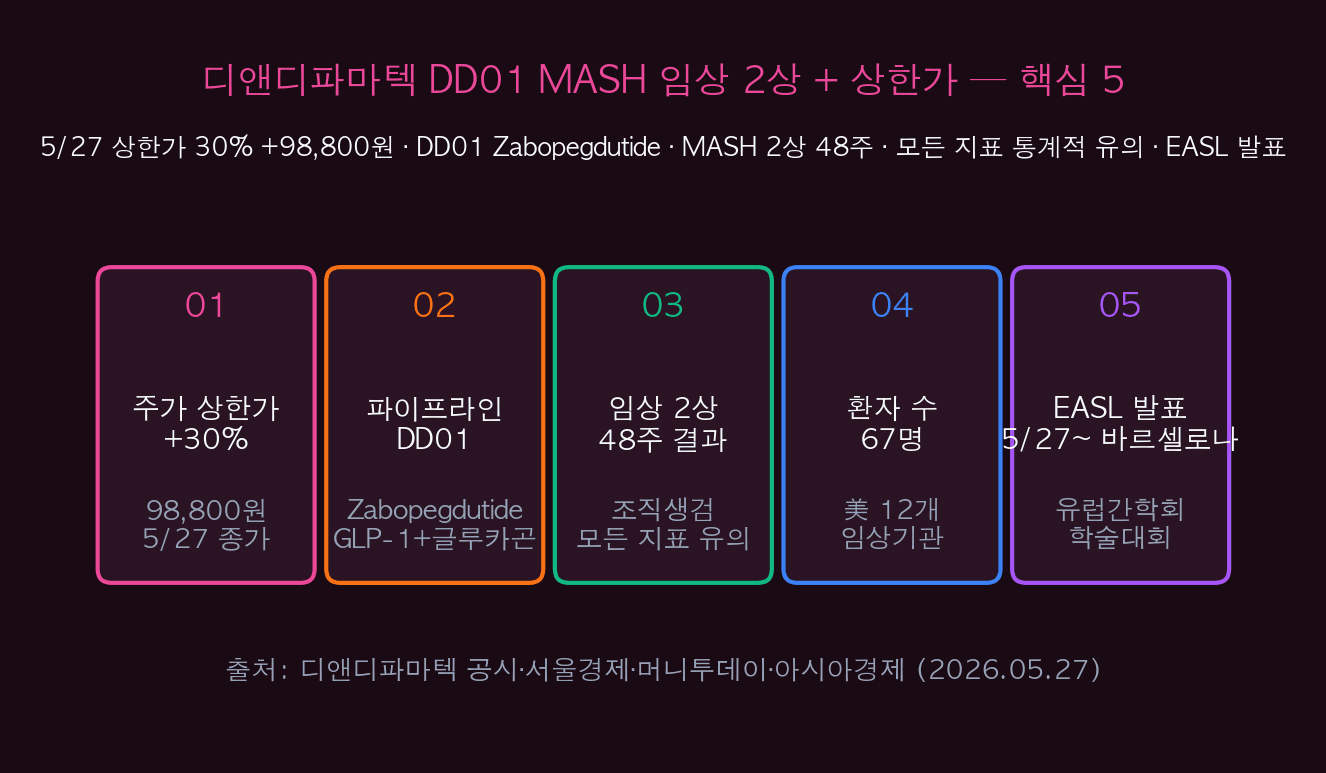

디앤디파마텍 (KOSDAQ: 347850)이 2026년 5월 27일 미국 임상 2상 결과를 공시하며 상한가 +30% (98,800원)로 폭등했다. MASH(대사이상 지방간염) 치료제 DD01 (Zabopegdutide)의 임상 2상 48주 조직생검 결과에서 ‘MASH 해소’ · ‘섬유화 개선’ · ‘복합 지표’ 모두 통계적 유의성을 확보한 것이 핵심. 이는 한국 신약 개발사의 MASH 분야 첫 글로벌 임상 2상 성공 사례로 평가된다. 결과는 5/27부터 스페인 바르셀로나에서 열리는 EASL Congress 2026에서 공개된다.

이 칼럼은 디앤디파마텍 공시·서울경제·머니투데이·아시아경제 자료를 종합해 핵심 5, MASH란 무엇인가, DD01 5대 특징, 임상 2상 결과 5대 지표, MASH 시장 규모, 디앤디 vs 경쟁사 5대 비교, 신약 승인 5대 단계, 5대 리스크/기회, 5대 투자 전략까지 정리한다. 공식 발표는 디앤디파마텍에서 확인 가능하다.

| 항목 | 수치/내용 | 비고 |

|---|---|---|

| 주가 반응 | 상한가 +30% | 98,800원 (5/27 종가) |

| 파이프라인 | DD01 (Zabopegdutide) | GLP-1+글루카곤 이중 |

| 임상 단계 | 2상 완료 (48주 조직생검) | 美 12개 임상기관 |

| 환자 수 | 67명 (BMI 25 이상) | 위약 대조 |

| 주요 지표 | 5대 지표 모두 통계적 유의 | MASH+섬유화+복합 |

| 발표 시점 | EASL Congress 2026 (5/27~) | 바르셀로나 |

| 다음 단계 | 임상 3상 IND (2026 하반기) | FDA 신청 |

01MASH란? — 5대 핵심 이해

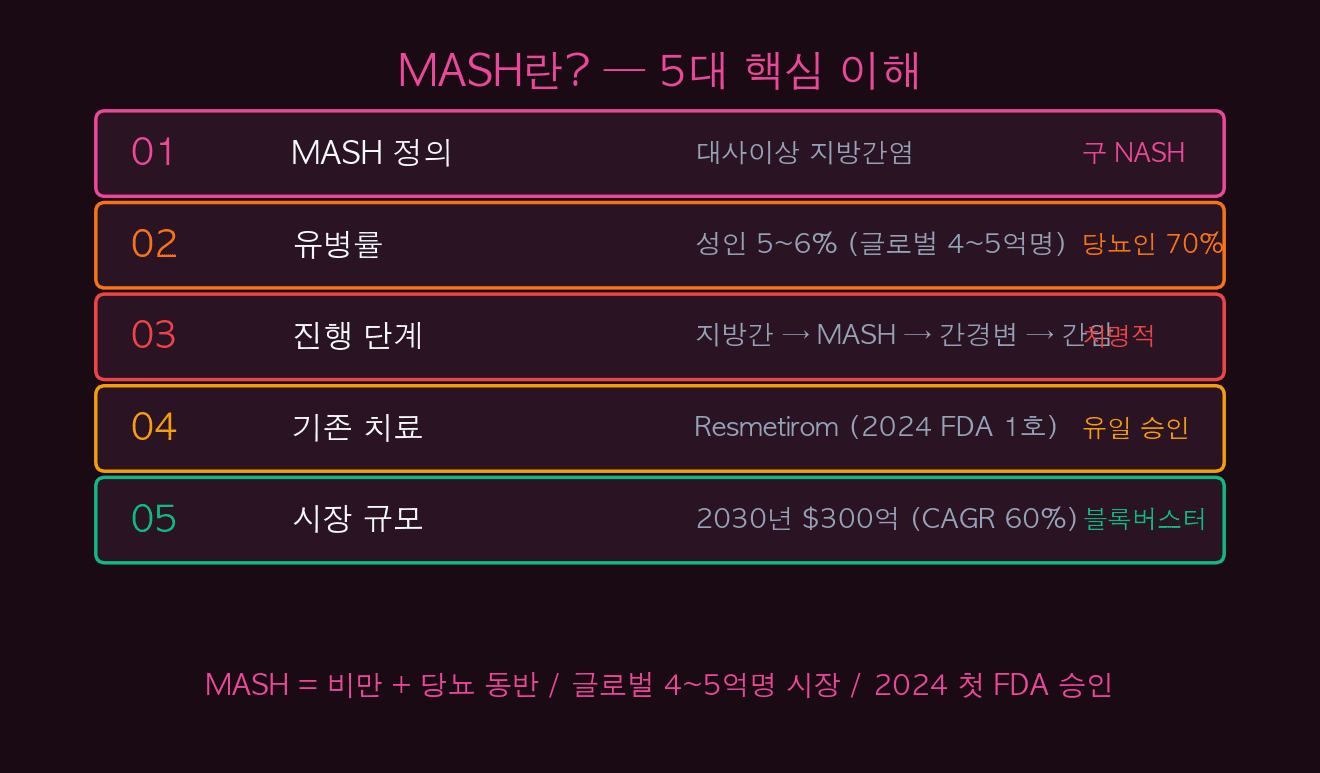

MASH (Metabolic dysfunction-Associated Steatohepatitis, 대사이상 지방간염)는 비만·당뇨와 동반되는 진행성 간 질환이다. 과거 NASH로 불리다 2023년 명칭 변경. 글로벌 4~5억명이 보유 중이며, 당뇨인의 70%가 MASH 동반.

진행 단계는 4단계: 지방간 → MASH → 간경변 → 간암. 치료 안 하면 15~25년 후 간경변·간암으로 진행. 2024년 3월 FDA가 첫 치료제 Resmetirom (Madrigal)을 승인했지만 효과 제한적. 2030년 시장 규모 $300억 (CAGR 60%)로 폭증 예상 — 블록버스터 잠재 시장.

| 항목 | 내용 | 비고 |

|---|---|---|

| 1. 정의 | 대사이상 지방간염 (구 NASH) | 2023 명칭 변경 |

| 2. 유병률 | 성인 5~6% (4~5억명) | 당뇨인 70% |

| 3. 진행 | 지방간 → MASH → 간경변 → 간암 | 15~25년 |

| 4. 기존 치료 | Resmetirom (Madrigal, 2024 FDA) | 유일 승인 |

| 5. 시장 | 2030 $300억 (CAGR 60%) | 블록버스터 |

| + 한국 환자 | 약 1,000만명 (성인 21%) | 당뇨 환자 동반 |

iINFO — 왜 MASH가 블록버스터 시장인가

비만 환자 약 30~40%가 MASH 동반한다. 위고비·마운자로 같은 비만 치료제가 폭증하는 시점에 MASH 동반 치료 수요도 동시 폭증. 치료제 가격 연 $24,000~30,000로 비만약과 동급 — 4~5억명 시장이 블록버스터다.

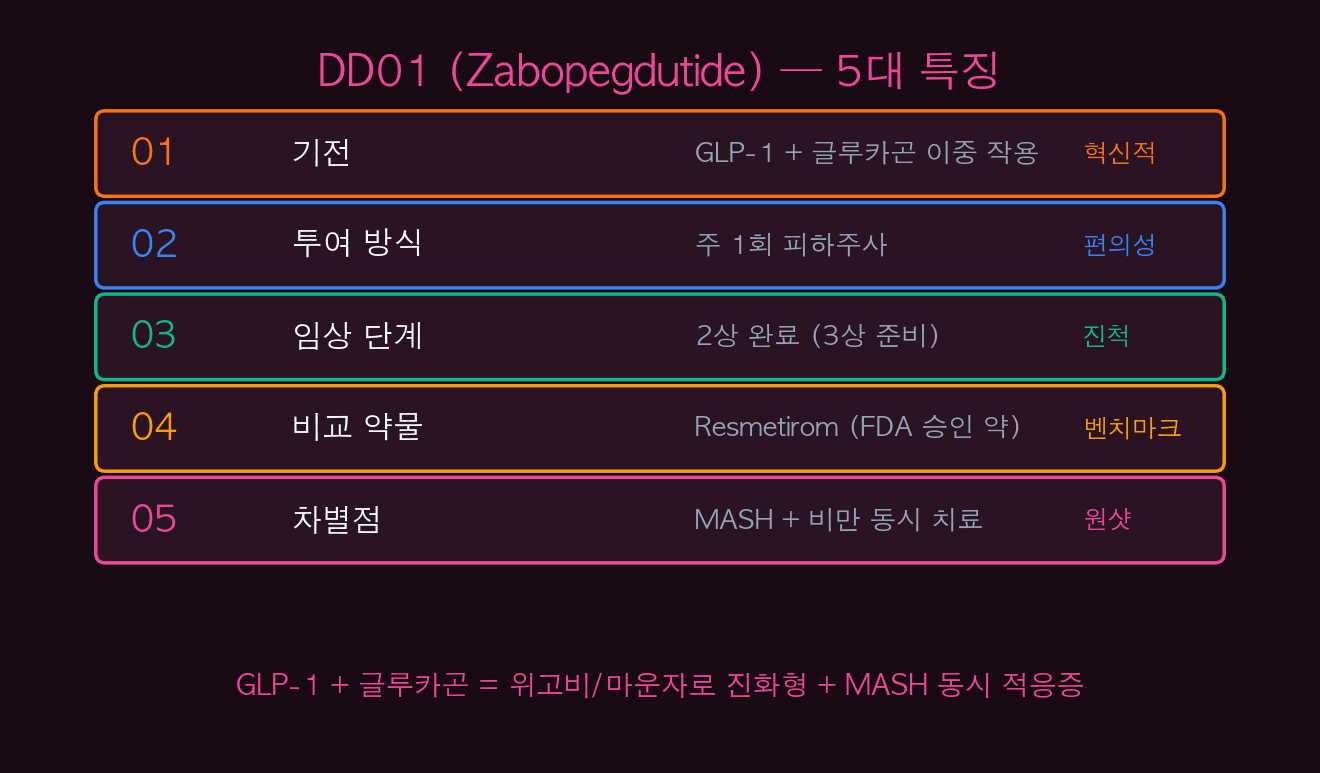

02DD01 (Zabopegdutide) — 5대 특징

DD01 (Zabopegdutide)의 5대 특징: (1) 기전: GLP-1 + 글루카곤 이중 작용 — 혁신적 메커니즘. (2) 투여: 주 1회 피하주사 — 위고비·마운자로와 동일 편의성. (3) 임상 단계: 2상 완료 — 3상 IND 준비 중. (4) 비교 약물: Resmetirom (FDA 1호) — 직접 경쟁. (5) 차별점: MASH + 비만 동시 치료 — 원샷 효과.

DD01의 핵심 차별점은 “GLP-1 + 글루카곤 이중 작용”이다. 기존 GLP-1 단독(위고비·마운자로) vs GLP-1+글루카곤 이중 → 체중 감량 + MASH 동시 효과. 임상 2상에서 체중 8~12% 감량 + 5대 MASH 지표 동시 통계 유의 확보 — 동시 치료 가능성 검증.

| 특징 | 상세 | 경쟁사 대비 |

|---|---|---|

| 1. 기전 | GLP-1 + 글루카곤 이중 | Resmetirom = THR-β |

| 2. 투여 | 주 1회 피하주사 | Resmetirom = 경구 |

| 3. 임상 | 2상 완료 (3상 준비) | Resmetirom = 승인 |

| 4. 안전성 | 심각한 부작용 없음 | Resmetirom = 통과 |

| 5. 차별점 | MASH + 비만 동시 | 기존약 = MASH만 |

| + 시장 잠재 | MASH + 비만 동시 = 보너스 | 10~20조 잠재 |

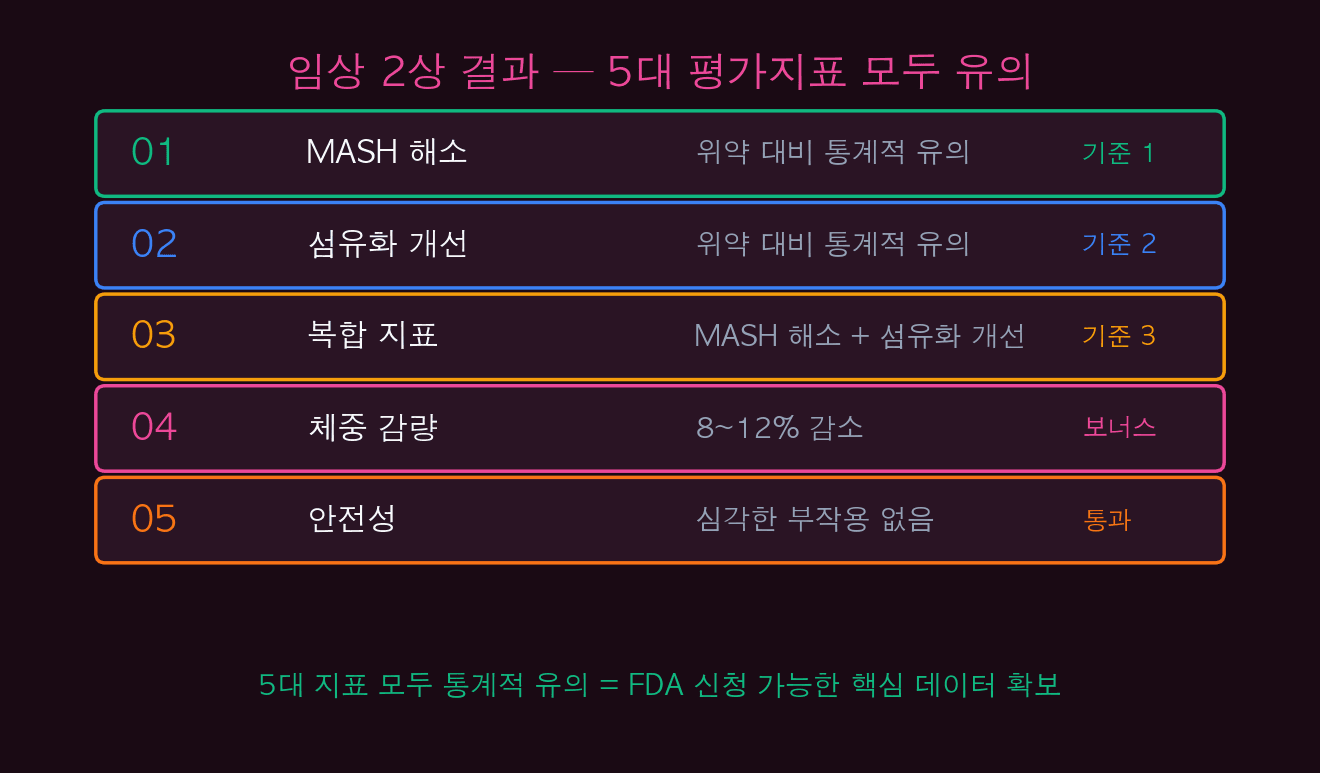

03임상 2상 결과 — 5대 평가지표 모두 유의

임상 2상 48주 조직생검 결과 5대 평가지표 모두 위약군 대비 통계적 유의성 확보: (1) MASH 해소: 위약 대비 통계적 유의. (2) 섬유화 개선: 위약 대비 통계적 유의. (3) 복합 지표: MASH 해소 + 섬유화 개선 동시 달성. (4) 체중 감량: 8~12% 감소 (보너스). (5) 안전성: 심각한 부작용 없음.

이 5대 지표 통과는 FDA 신약 승인의 핵심 기준이다. 특히 “MASH 해소 + 섬유화 개선 복합 지표”는 가장 어려운 기준으로, 이걸 통과하면 3상 진입과 FDA 신청에 강력한 기반. 임상 2상 디자인: 미국 12개 기관, 67명 환자, BMI 25 이상, 무작위 배정·이중맹검·위약 대조.

| 지표 | 결과 | 위약 대비 | 의미 |

|---|---|---|---|

| 1. MASH 해소 | 통계적 유의 | 차별화 확인 | 핵심 1 |

| 2. 섬유화 개선 | 통계적 유의 | 차별화 확인 | 핵심 2 |

| 3. 복합 지표 | 통계적 유의 | 동시 달성 | 핵심 3 |

| 4. 체중 감량 | 8~12% 감소 | 위약 대비 ↑ | 보너스 |

| 5. 안전성 | 심각한 부작용 없음 | 통과 | 필수 |

| + 임상 디자인 | 美 12개 기관 · 67명 · 위약 대조 | 강건 | FDA 신뢰 |

✓TIP — 5대 지표 동시 통과의 의미

5대 지표 동시 통과 = FDA 신약 승인의 핵심 데이터 확보다. 보통 MASH 임상에서 1~2개 지표만 통과해도 “성공”으로 평가하는데, DD01은 5대 모두 통과. 3상 진입 가능성 + 빅파마 라이선스 가능성이 모두 크게 높아진 결과.

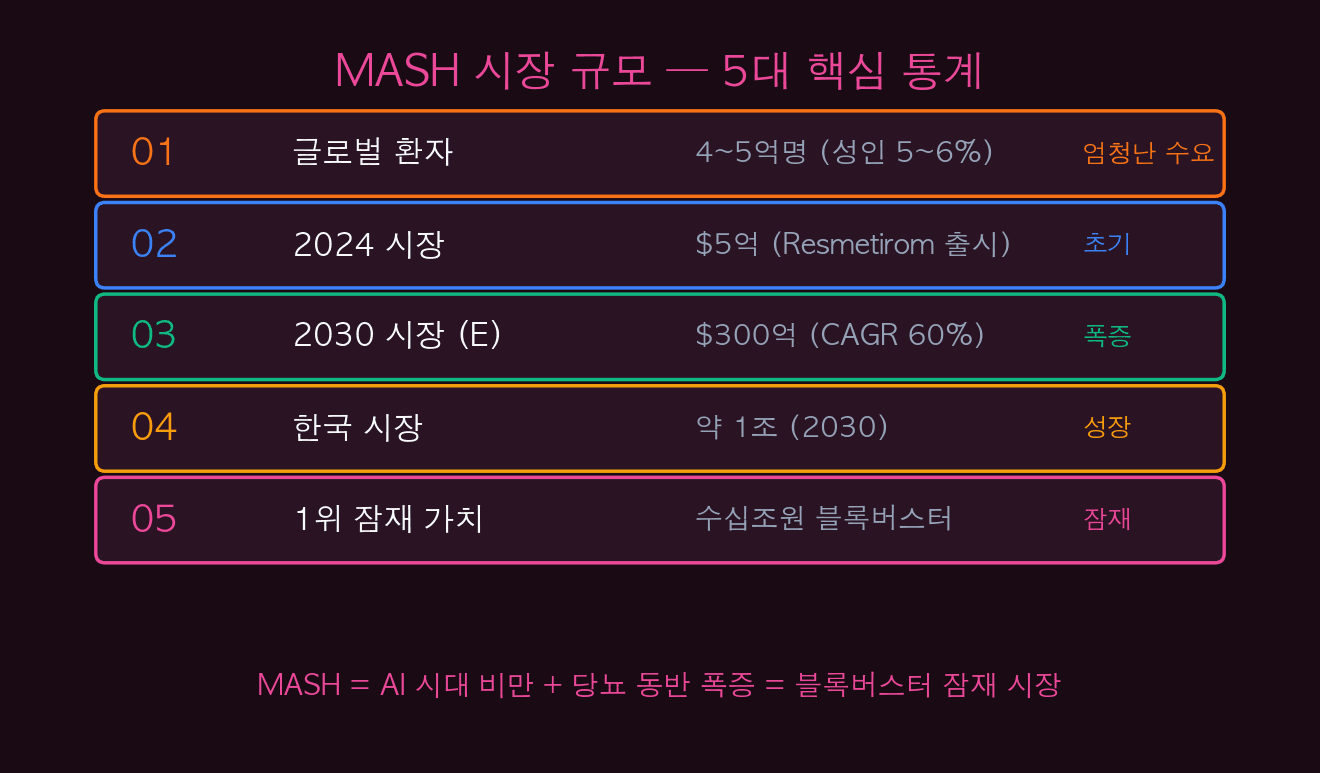

04MASH 시장 규모 — 5대 핵심 통계

MASH 시장 5대 핵심 통계: (1) 글로벌 환자 4~5억명 (성인 5~6% · 당뇨인 70%). (2) 2024 시장 $5억 (Resmetirom 출시 초기). (3) 2030 시장 $300억 (CAGR 60% 폭증). (4) 한국 시장 약 1조 (2030E). (5) 1위 잠재 가치: 수십조원 블록버스터 수준.

MASH 시장이 폭증하는 이유는 비만·당뇨 동반 증가 때문이다. 위고비·마운자로 비만치료제 폭증 + MASH 진단 인식 확산이 결합되며 시장 규모가 8년 만에 60배 확대 전망. 디앤디 DD01이 글로벌 시장 1~5% 점유만 해도 매출 1.5~15조원 잠재력.

| 연도 | 시장 규모 | 증감 | 비고 |

|---|---|---|---|

| 2024 | $5억 | 기준 | Resmetirom 출시 |

| 2026E | $30억 | +500% | 확산 시작 |

| 2028E | $120억 | +300% | 급성장 |

| 2030E | $300억 | +150% | 블록버스터 |

| + CAGR | 60% | 8년 | 일반 약품 6배 |

| + 1위 점유 시 | 수십조원 | 잠재 | 15~30% 점유 시 |

05디앤디파마텍 vs 경쟁사 — 5대 비교

디앤디파마텍 vs 글로벌 MASH 경쟁사 5대 비교: (1) 디앤디 (한국): DD01 2상 완료 (이중 작용 차별점). (2) Madrigal (美): Resmetirom (FDA 승인 1호 · 선두). (3) Akero (美): Efruxifermin 3상 (추격). (4) Novo Nordisk (덴마크): Semaglutide MASH 적응증 추가 (거대 자본). (5) Eli Lilly (美): Tirzepatide MASH 임상 (거대 자본).

경쟁 구도는 “디앤디 (소형) vs 글로벌 빅파마”다. Novo·Lilly 같은 거대 자본은 자체 개발 가능. 디앤디는 2가지 시나리오: (1) 자체 3상 + FDA 신청 (장기, 자금 부담) · (2) 빅파마 라이선스 아웃 (단기, 큰 일시금). 라이선스가 더 현실적.

| 회사 | 제품 | 단계 | 특징 | 평가 |

|---|---|---|---|---|

| 디앤디 (한국) | DD01 | 2상 완료 | GLP-1 + 글루카곤 | 이중 작용 |

| Madrigal | Resmetirom | 승인 | THR-β | 선두 |

| Akero | Efruxifermin | 3상 | FGF21 | 추격 |

| Novo Nordisk | Semaglutide MASH | 임상 다양 | GLP-1 단독 | 거대 자본 |

| Eli Lilly | Tirzepatide MASH | 임상 | GLP-1 + GIP | 거대 자본 |

| + 라이선스 가능성 | Novo · Lilly가 인수 가능 | 잠재 | $수억~수십억 | 디앤디 호재 |

iINFO — 빅파마 라이선스 아웃 = 가장 현실적 시나리오

디앤디 같은 소형 바이오는 임상 3상 비용 $500M+ 부담이 매우 큼. 그래서 2상 데이터 강력 → 빅파마(Novo·Lilly·Pfizer)에 라이선스 아웃이 가장 현실적. 이 경우 즉시 수억~수십억 달러 일시금 + 마일스톤 + 로열티 확보 가능.

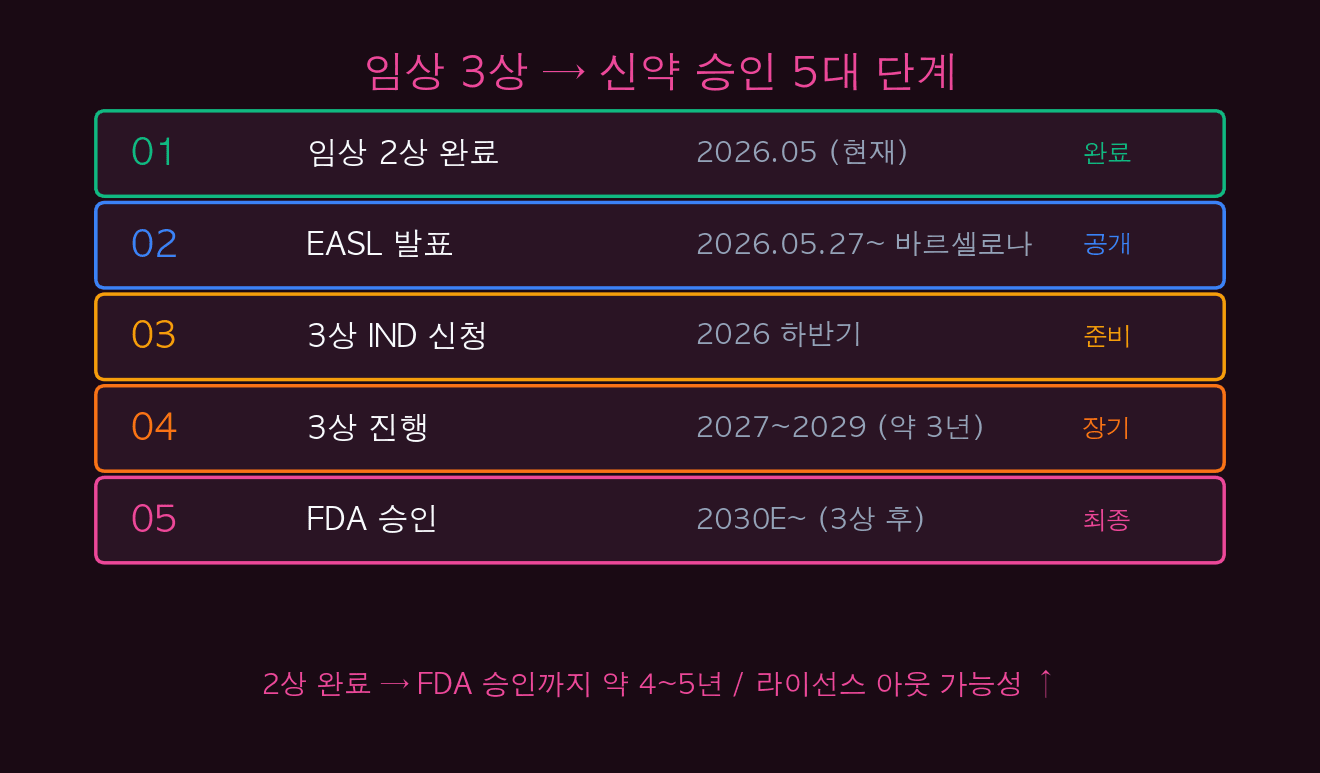

06신약 승인 5대 단계 — 향후 로드맵

디앤디 DD01의 향후 로드맵 5단계: (1) 임상 2상 완료 (2026.05 현재) · (2) EASL 발표 (2026.05.27~ 바르셀로나) · (3) 3상 IND 신청 (2026 하반기) · (4) 3상 진행 (2027~2029, 약 3년) · (5) FDA 승인 (2030E).

4년 후 FDA 승인까지 가는 게 자체 개발 시나리오. 하지만 빅파마 라이선스 시 2026~2027 내 일시금 확보 + 빅파마가 3상 수행으로 단축 가능. 디앤디의 “이상적 시나리오”는 2026 하반기 라이선스 아웃으로, 이 경우 주가는 추가 2~3배 상승 가능성.

| 단계 | 시점 | 상태 | 의미 |

|---|---|---|---|

| 1. 임상 2상 완료 | 2026.05 | 완료 | 핵심 성과 |

| 2. EASL 발표 | 2026.05.27~ | 진행 중 | 공개 |

| 3. 3상 IND 신청 | 2026 하반기 | 준비 | FDA 제출 |

| 4. 3상 진행 | 2027~2029 | 예정 | 3년 장기 |

| 5. FDA 승인 | 2030E | 최종 목표 | 블록버스터 |

| + 라이선스 아웃 | 2026~2027 | 현실적 | 단축 |

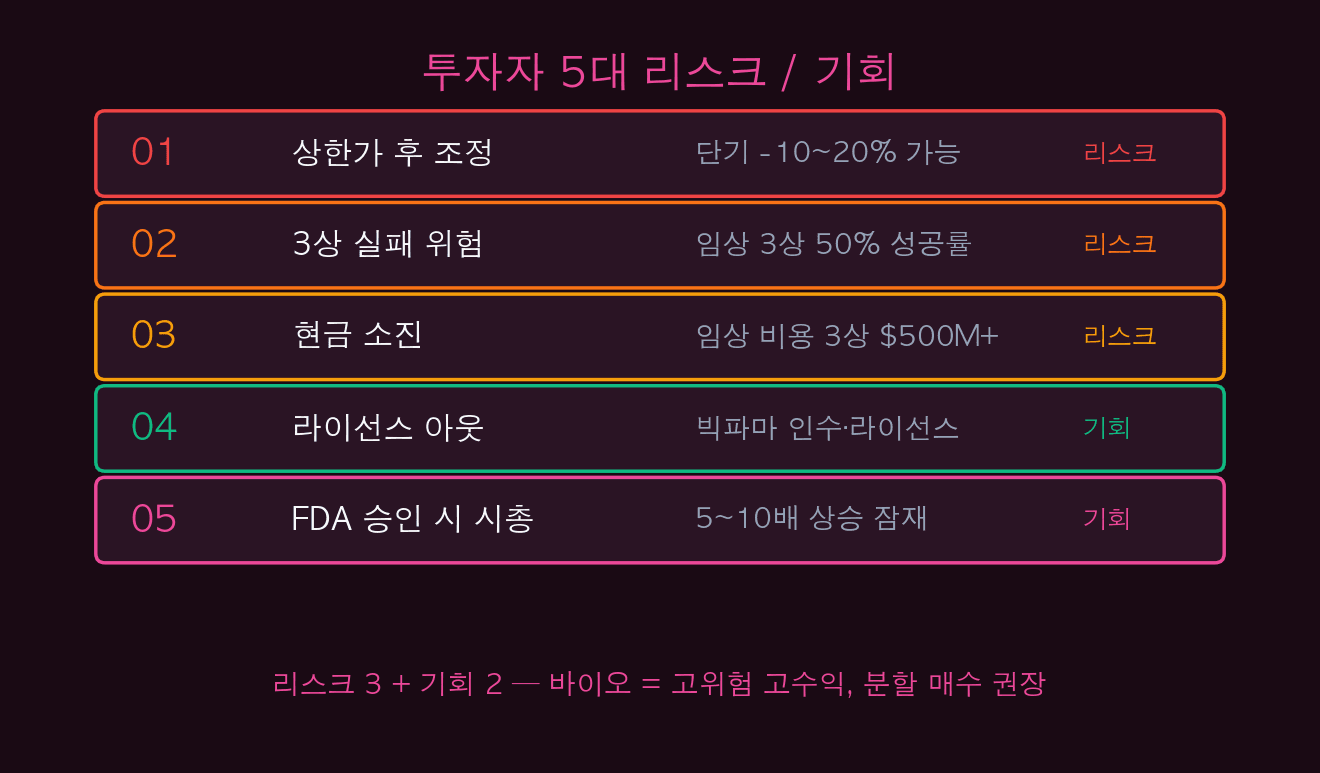

07투자자 5대 리스크 / 기회

디앤디파마텍 투자자 5대 리스크/기회: 리스크 — (1) 상한가 후 단기 조정 (-10~20%) · (2) 임상 3상 실패 (성공률 50%) · (3) 현금 소진 (3상 비용 $500M+). 기회 — (4) 빅파마 라이선스 아웃 (수억~수십억 달러) · (5) FDA 승인 시 시총 5~10배.

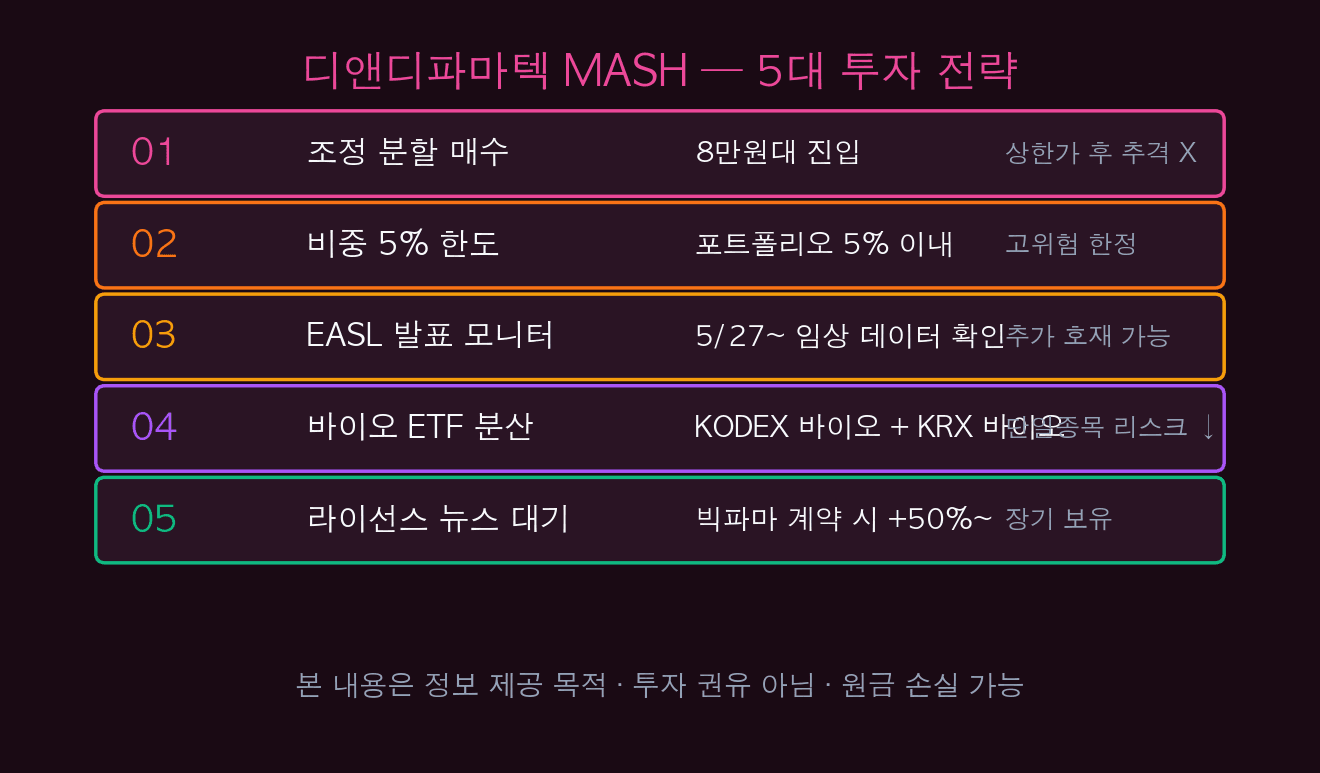

핵심 전략은 “분할 매수 + 5% 한도”이다. 상한가 +30% 직후 추격 매수는 위험 — 1~2주 내 -10~20% 조정 가능성. 8만원대 조정 시 분할 매수가 안전하며, 총 포트폴리오의 5% 이내로 한정.

| 구분 | 구체 영향 | 대응 전략 |

|---|---|---|

| 리스크 1 | 상한가 후 -10~20% | 추격 매수 X · 분할 |

| 리스크 2 | 3상 실패 (50%) | 5% 한도 사수 |

| 리스크 3 | 임상 비용 $500M+ | 라이선스 모니터 |

| 기회 1 | 빅파마 라이선스 | 주가 +50~100% |

| 기회 2 | FDA 승인 시총 5~10배 | 장기 보유 |

| 종합 | 리스크 3 + 기회 2 | 분할 매수 5% 한도 |

⚠ALERT — 바이오 = 고위험 고수익 정확히 인지

바이오 종목은 임상 3상 실패 시 -50~80% 폭락도 흔하다. 디앤디는 2상 성공으로 단기 호재이지만, 3상 결과(2029)까지 불확실성 큼. 총 자산의 5% 이내 한도 사수가 절대 원칙.

08디앤디파마텍 MASH — 5대 투자 전략

디앤디파마텍 5대 투자 전략: 조정 분할 매수 → 비중 5% 한도 → EASL 발표 모니터 → 바이오 ETF 분산 → 라이선스 뉴스 대기. 이 5가지로 호재 활용 + 리스크 관리 동시 달성 가능.

| 전략 | 핵심 액션 | 비중 | 비고 |

|---|---|---|---|

| 1. 분할 매수 | 8만원 진입 | 분할 | 상한가 후 X |

| 2. 5% 한도 | 사수 | 5% | 바이오 고위험 |

| 3. EASL 모니터 | 5/27~ | 병행 | 임상 데이터 |

| 4. 바이오 ETF | KODEX·KRX 바이오 | 5~10% | 분산 |

| 5. 라이선스 대기 | 빅파마 뉴스 | 장기 | +50~100% |

| 전체 | 5대 전략 | 총 10~15% | 고위험 고수익 |

- 주가: 상한가 +30% (98,800원) 5/27 종가

- 파이프라인: DD01 (Zabopegdutide) — GLP-1 + 글루카곤 이중

- 임상 단계: 2상 완료 (48주 조직생검)

- 환자: 67명 (BMI 25+) / 美 12개 기관 / 위약 대조

- 주요 지표: 5대 모두 통계적 유의 (MASH·섬유화·복합·체중·안전)

- 발표: EASL Congress 2026 (5/27~ 바르셀로나)

- 다음 단계: 3상 IND 신청 (2026 하반기) → FDA 승인 (2030E)

- MASH 시장: $5억 (2024) → $300억 (2030, CAGR 60%)

- 최적 시나리오: 2026~2027 빅파마 라이선스 아웃

- 전략: 조정 분할 + 5% 한도 + EASL 모니터 + ETF 분산 + 라이선스 대기

🔗 [본글] 디앤디파마텍 DD01 MASH 2상 상한가 — 한국 첫 글로벌 도전

🔗 [관련] 삼전닉스 2배 레버리지 ETF 5/27

🔗 [관련] SK하이닉스 400만 시나리오

🔗 [관련] 국민성장펀드 6/11 마감

🔗 [관련] 외국인 순매수 TOP 10 5/28

🔗 [다음 편] MASH 글로벌 5대 경쟁사 심화 분석 (예정)

#디앤디파마텍

#DD01

#Zabopegdutide

#MASH치료제

#대사이상지방간염

#GLP1글루카곤

#임상2상

#상한가30

#바이오신약

#FDA신약승인

#Resmetirom

#Madrigal

#Akero

#NovoNordisk

#EliLilly

#EASL2026

#바르셀로나

#위고비

#마운자로

#비만치료제

#MASH시장

#CAGR60

#블록버스터

#빅파마라이선스

#바이오ETF

#KODEX바이오

#KRX바이오

#getdir실시간

#getdir디앤디

#jyfamilyoffice