WTI 유가 급등 $102 + 이란전쟁 $300B 충격 — S&P 500 시나리오 3가지, 한국 투자자 5가지 전략

실시간 이슈 · 2026.05.18

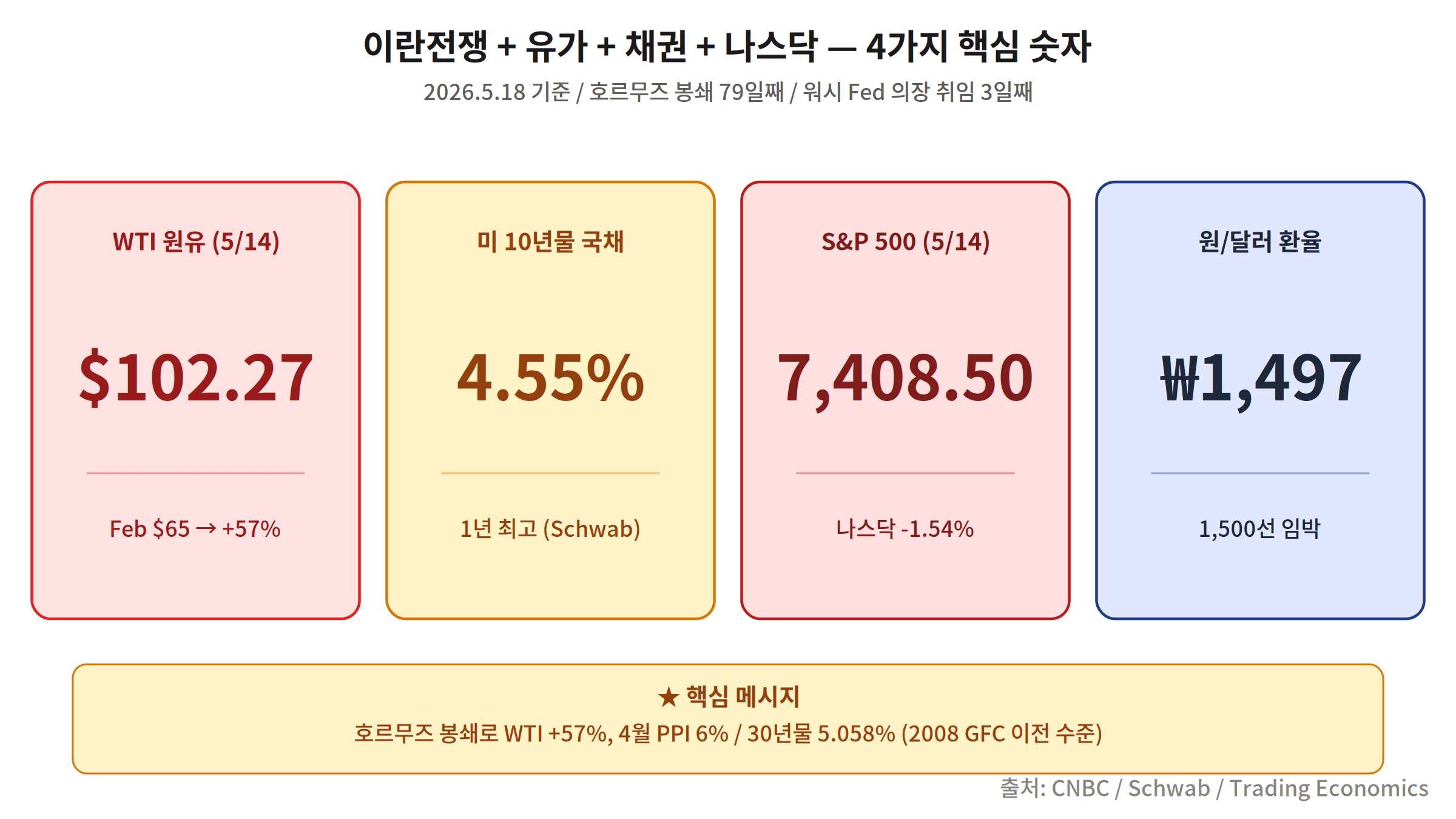

WTI 유가 급등 $102 (+57%) + 이란전쟁 $300B 충격 현실화 — 호르무즈 봉쇄 79일째, 10년물 4.55%·30년물 5.058% 동시 돌파. JPM S&P 500 7,200 하향, GS 베어케이스 5,400. 한국 투자자 5가지 전략 정리.

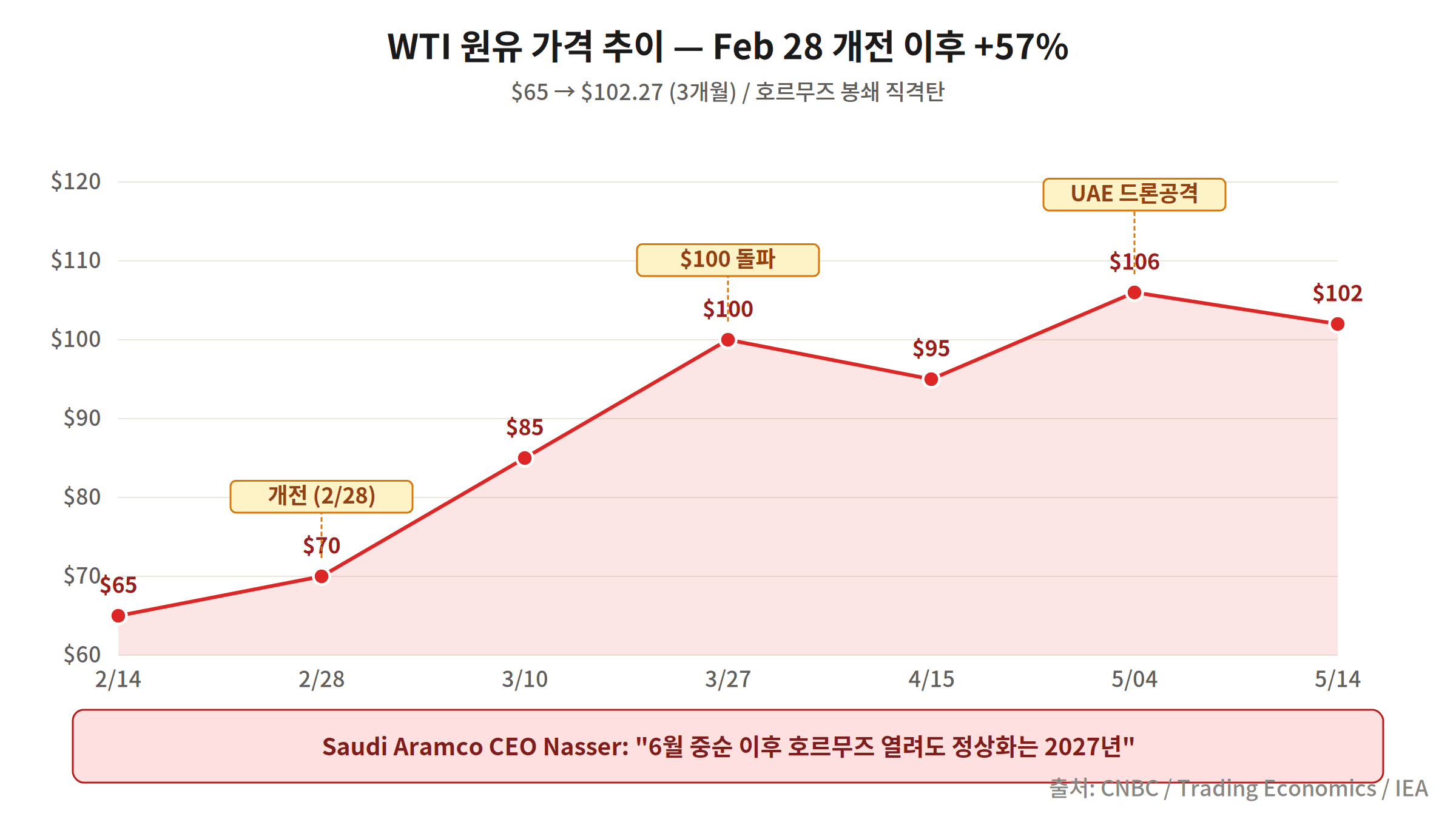

WTI 유가 급등 $102 — 호르무즈 봉쇄 79일째, +57% 폭등 구조

WTI 원유 $102.27 (Feb 대비 +57%) · 4월 PPI 6% · 10년물 국채 4.55% · 30년물 5.058% (2008 GFC 이전 수준)까지 동시 분출했다. JPMorgan은 S&P 500 연말 타깃을 7,500에서 7,200으로 하향했고, Goldman Sachs는 오일쇼크 시나리오에서 5,400 (-27%)을 경고한다.

호르무즈 해협 봉쇄 79일째다. 2026년 2월 28일 ‘Operation Epic Fury’ 개시 이후 교착 상태에 빠졌고, IEA는 3~4월 호르무즈 통과 원유·연료가 하루 400만 배럴 감소했다고 보고했다. Saudi Aramco의 Amin Nasser CEO는 “6월 중순 이후 봉쇄가 풀려도 시장 정상화는 2027년”이라고 1분기 실적 콜에서 밝혔다. KOSPI는 5월 15일 사상 첫 8,000선 돌파 직후 -6.12% 폭락해 7,493에 마감했다.

“유가 30% 이상 급등은 1970년대 이후 5번의 오일쇼크 중 4번이 경기침체로 이어졌다. 투자자들은 호르무즈 재개에 대한 빠른 합의를 가정하고 있는데, 이는 위험한 가정이다.”

— Dubravko Lakos-Bujas, JPMorgan 글로벌 마켓 전략 총괄

| 일자 | WTI ($/bbl) | Brent ($/bbl) | 주요 이벤트 |

|---|---|---|---|

| 2/14 | 65 | 68 | 전쟁 전 평시 수준 |

| 2/28 | 70 | 73 | Operation Epic Fury 개시 |

| 3/10 | 85 | 90 | 호르무즈 봉쇄 본격화 |

| 3/27 | 100 | 106 | $100 돌파 / Mag 7 -$330B |

| 4/15 | 95 | 100 | 휴전 기대 (Pakistan 중재) |

| 5/04 ★ | 106.42 | 114.44 | UAE 드론 피격 / 휴전 깨짐 |

| 5/14 | 102.27 | 109.26 | Trump-Xi 회담 후 합의 부재 |

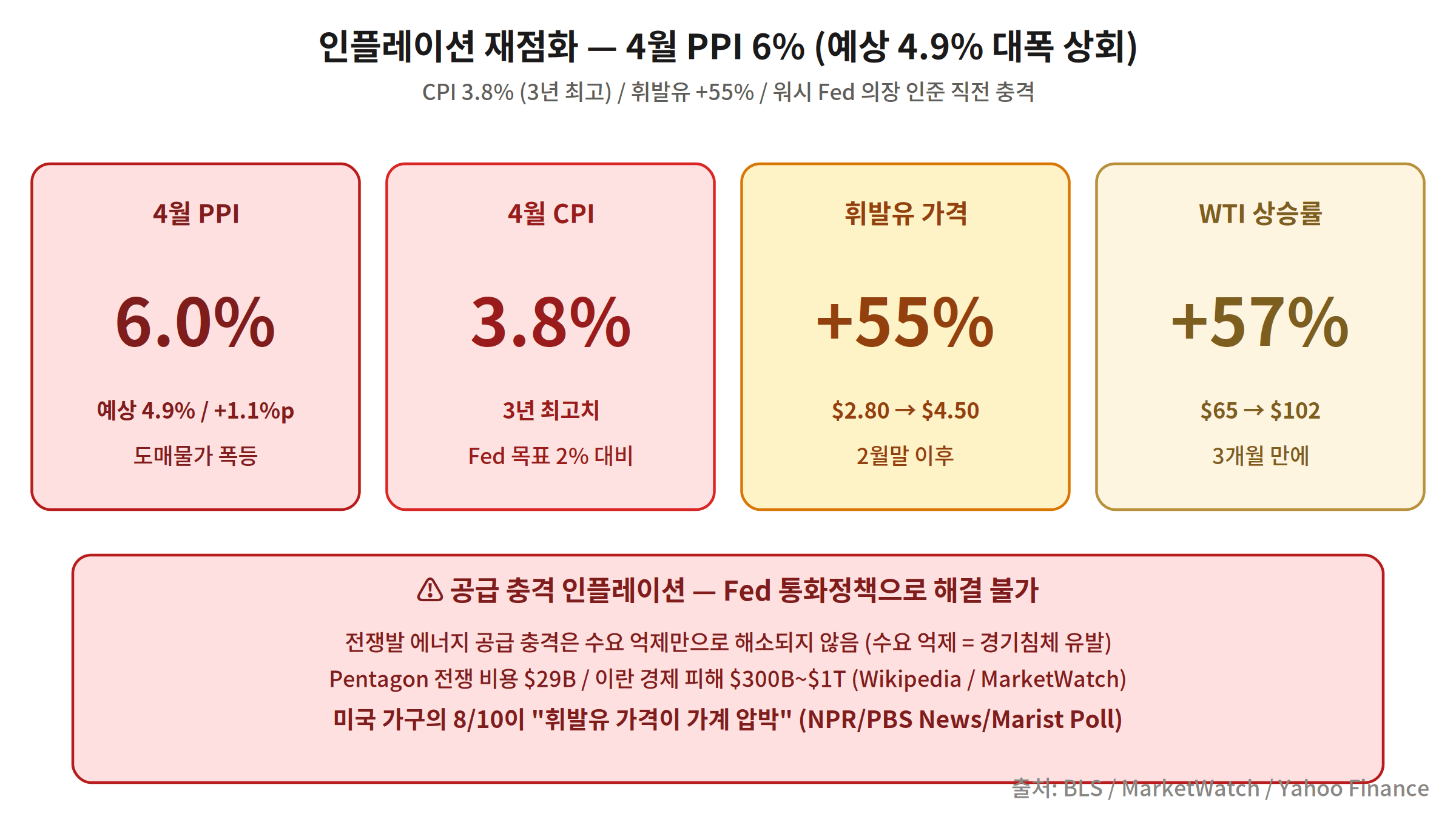

4월 PPI 6% 충격 — 인플레이션 재점화

5월 13일 발표된 4월 도매물가지수(PPI)는 전년 동월 대비 6.0% 상승했다. Bloomberg 컨센서스 4.9%를 1.1%p 상회하는 어닝 쇼크다. 4월 CPI는 3.8% YoY로 2023년 5월 이후 3년 최고치다. 평균 휘발유 가격은 Feb $2.80에서 $4.50까지 +55% 상승했고, 미국 가구의 8/10이 가계 압박이라고 응답했다.

이 인플레이션은 수요가 아닌 공급 충격발이다. Fed 금리 정책으로 해결할 수 없는 구조다. 수요를 억제하면 경기침체로 직행하고, 가만 두면 임금·서비스 영역으로 확산된다. Fed FOMC가 워시 신임 의장의 첫 결정에서 이 딜레마를 어떻게 풀지가 6월 17일 핵심이다.

| 지표 | 4월 실적 | 예상 | 의미 |

|---|---|---|---|

| PPI (도매물가) | +6.0% | +4.9% | +1.1%p 어닝쇼크 |

| CPI (소비자물가) | +3.8% | +3.6% | 3년 최고 |

| 핵심 CPI | +4.1% | +4.0% | 주거비 확산 |

| 평균 시간당 임금 | -0.3% | +0.1% | 실질소득 하락 |

| 실업률 | 4.3% | 4.2% | 고용 둔화 |

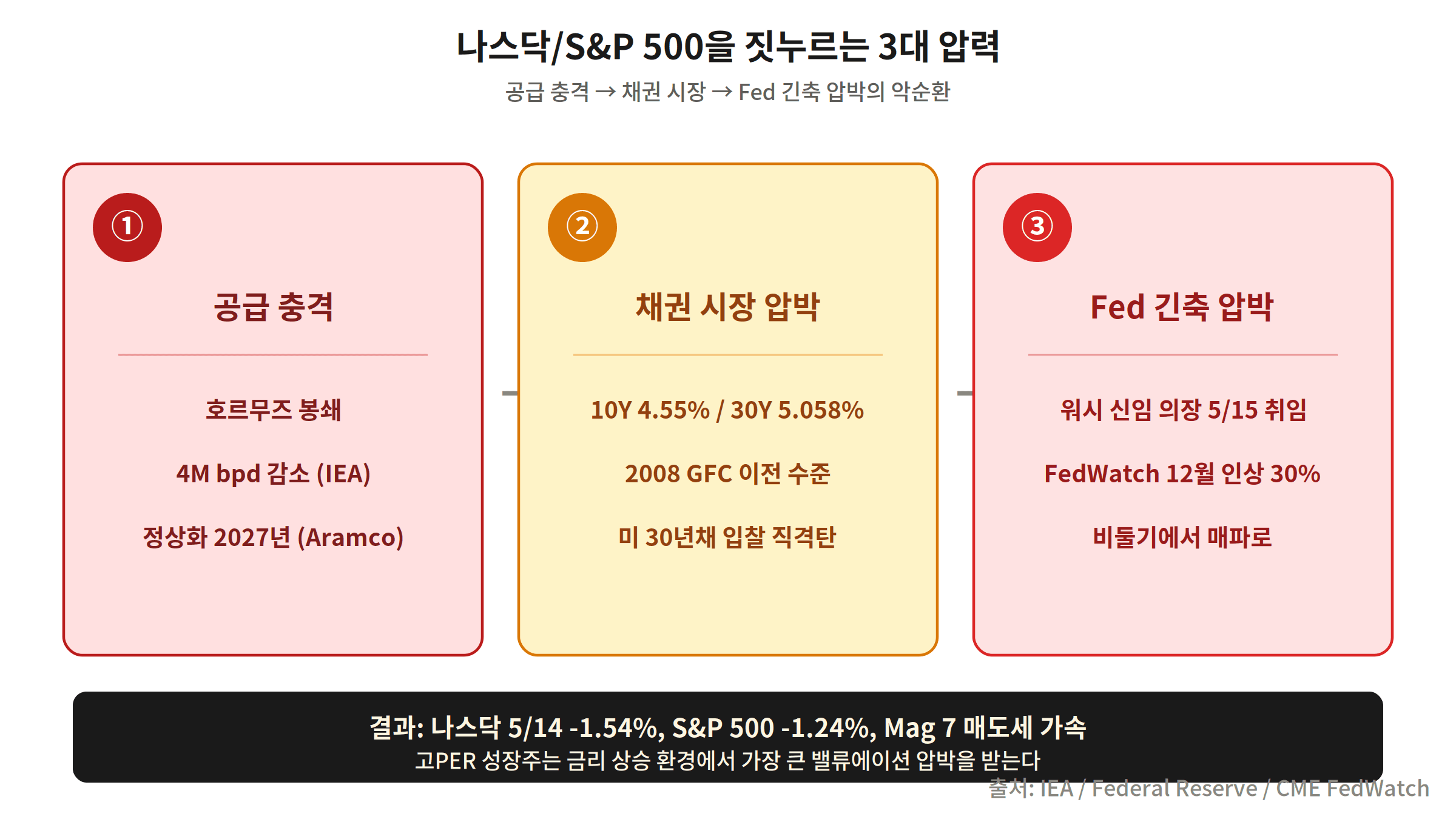

10년물 4.55% / 30년물 5.058% — 채권시장 긴축 선반영 + 워시 Fed 의장

5월 13일 미국 재무부의 300억달러 30년 국채 입찰이 5.058%에 마감됐다. 2008년 글로벌 금융위기 이전 수준이다. 10년물은 4.55%로 1년 최고치를 찍었다. 케빈 워시는 5월 15일 17대 Fed 의장으로 공식 취임했다. 인준 표결은 54-45로 Fed 역사상 가장 분열적이었다.

CME FedWatch는 2026년 금리 인하 없음을 67% 확률로 반영하고, 12월 금리 인상 확률을 30%로 추산한다. 워시는 청문회에서 “인플레이션은 선택”이라고 발언했다. 트럼프의 금리인하 요구와 데이터의 인플레이션 압박 사이에서 동결 또는 인상이 현실적이다.

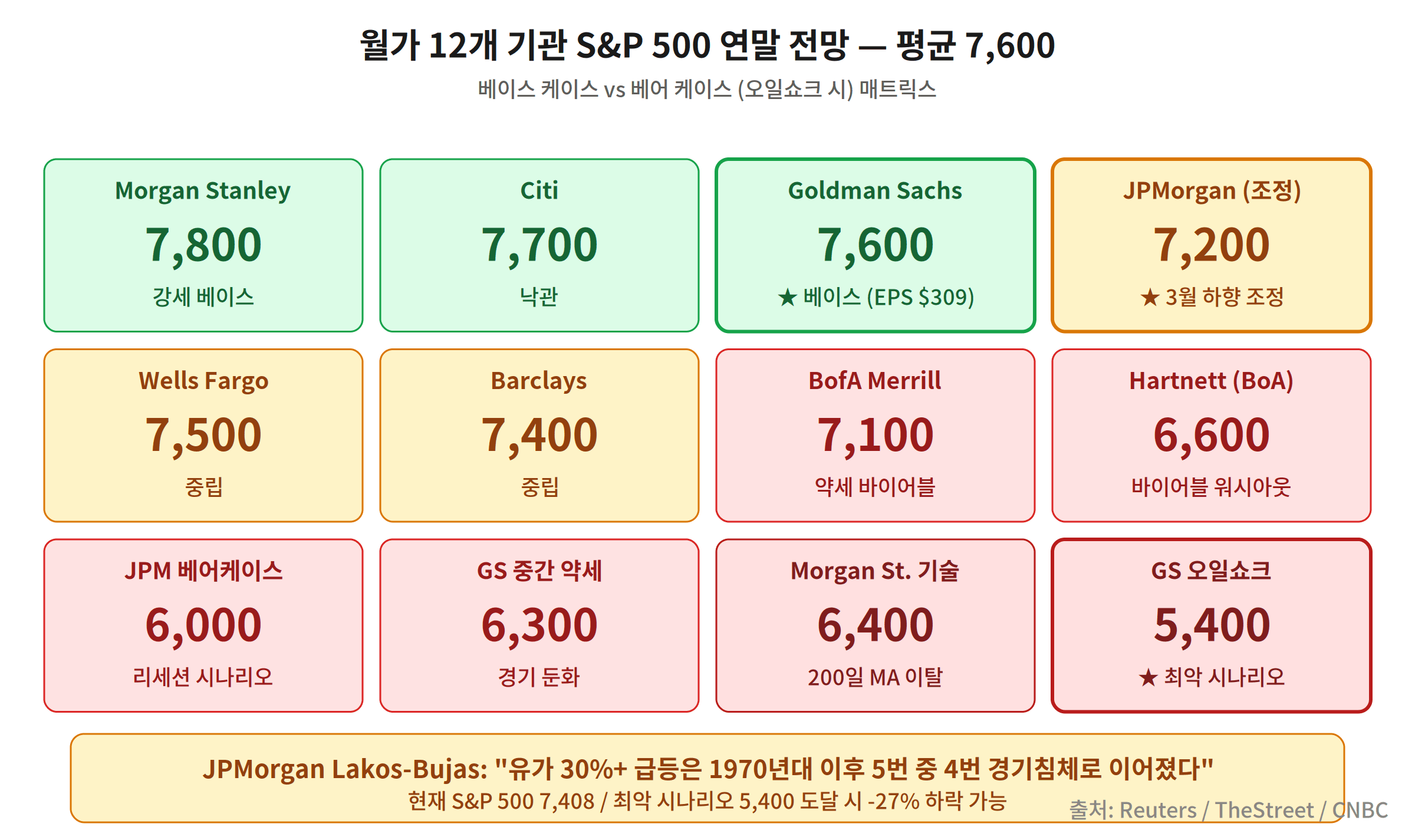

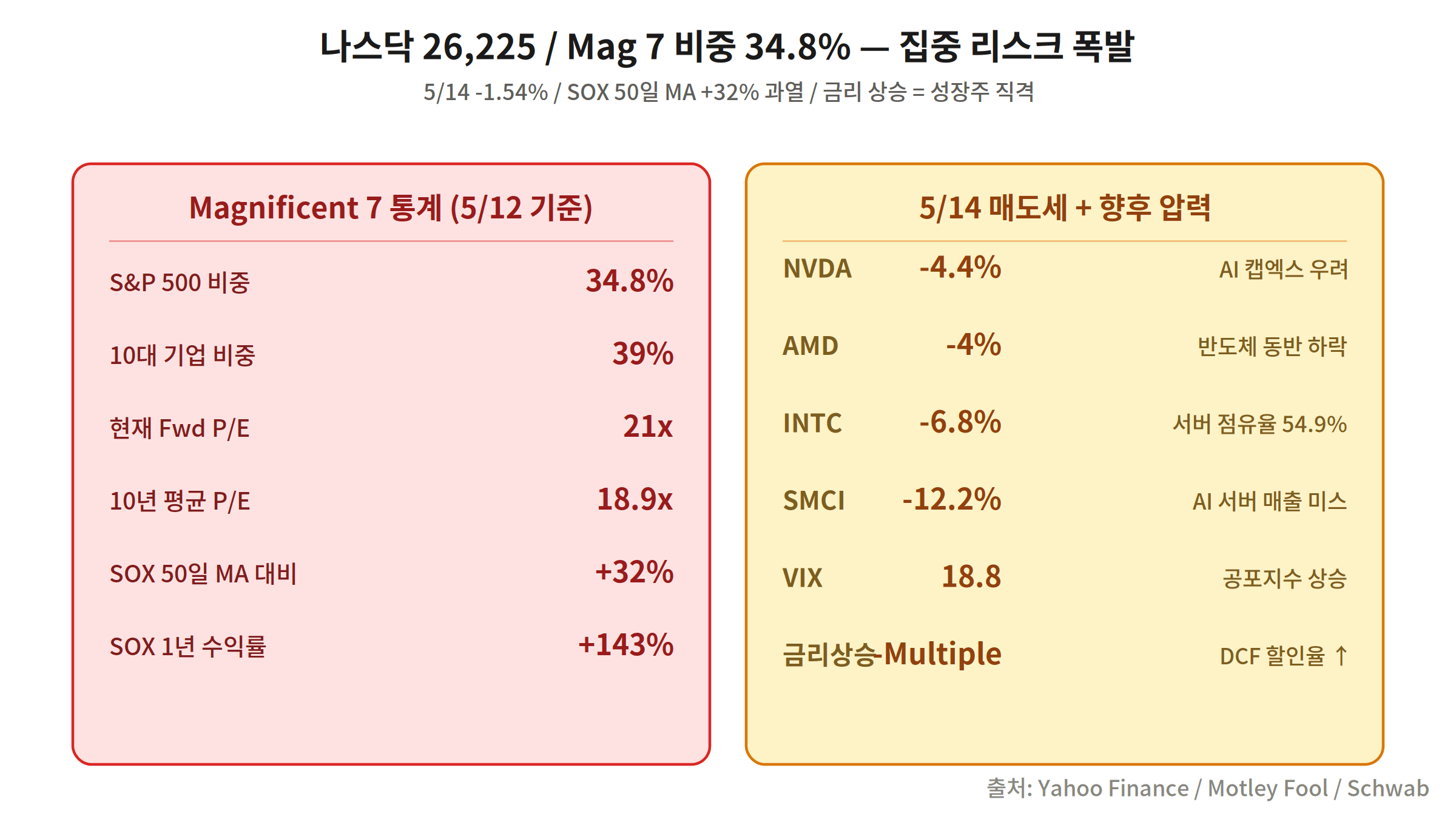

월가 12개 기관 S&P 500 전망 + 나스닥 Mag 7 집중 리스크

JPMorgan은 S&P 500 연말 타깃을 7,500 → 7,200으로 하향했고, 베어케이스는 6,000이다. Goldman Sachs는 베이스 7,600을 유지하면서도 오일쇼크 시나리오에서 5,400(-27%)을 경고했다. Magnificent 7은 S&P 500의 34.8%를 차지하고, Fwd P/E는 21배(10년 평균 18.9배 상회)다.

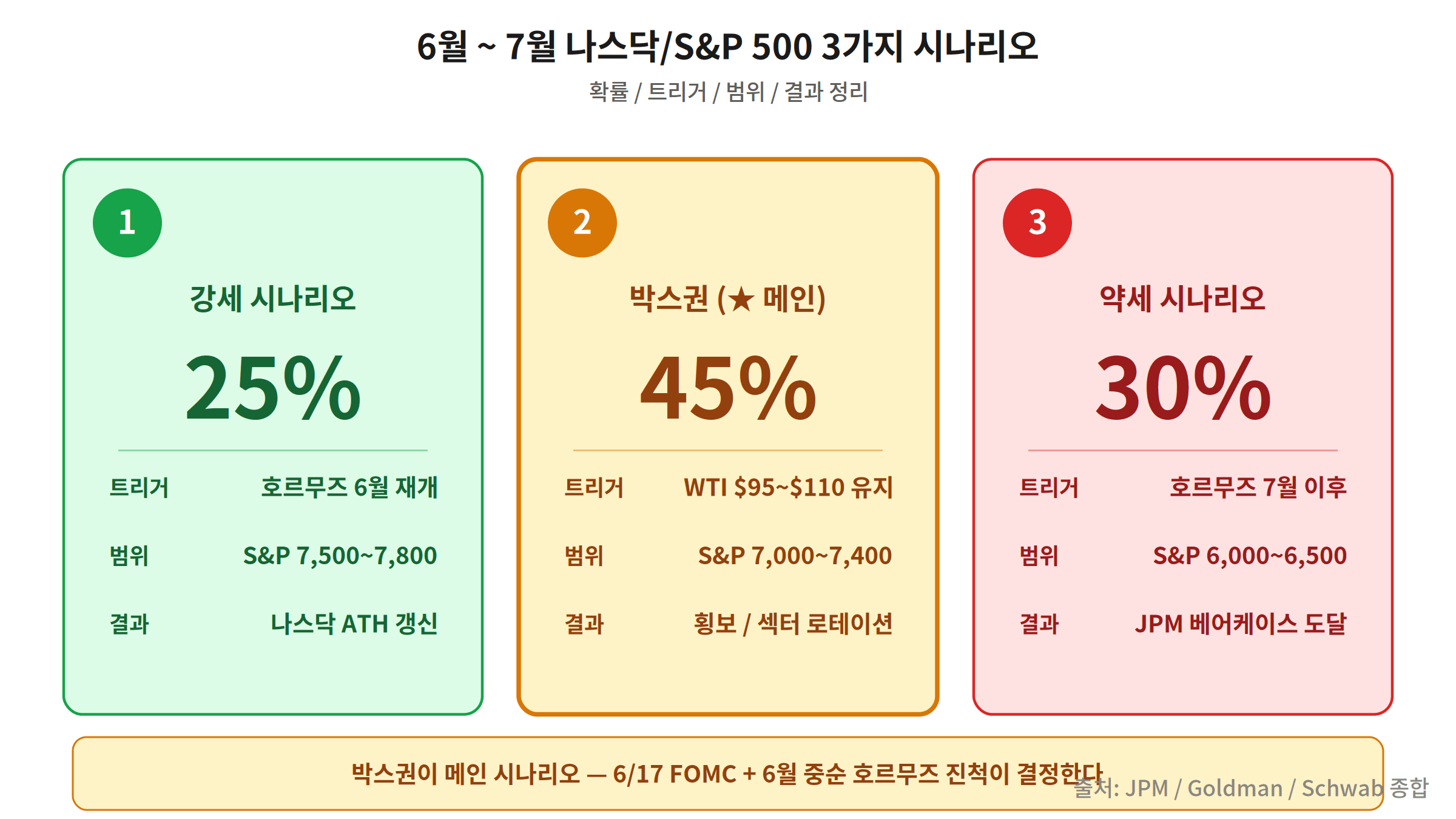

S&P 500 시나리오 3가지 — 박스권 45%가 메인

현재 데이터로 3가지 시나리오에 확률을 매긴다. 박스권 (45%)이 메인 시나리오다. WTI $95~$110 박스권 + 호르무즈 부분 재개 + S&P 500 7,000~7,400 등락 + 섹터 로테이션(AI → 에너지·방산)이다. 강세 (25%)는 6월 중 호르무즈 완전 재개 시 S&P 500 7,500~7,800. 약세 (30%)는 7월까지 봉쇄 지속 시 WTI $120+ / GS 베어케이스 5,400 도달.

| 시나리오 | 확률 | 트리거 | S&P 500 범위 |

|---|---|---|---|

| 강세 | 25% | 6월 호르무즈 완전 재개 | 7,500~7,800 |

| 박스권 ★ | 45% | WTI $95~$110 유지 | 7,000~7,400 |

| 약세 | 30% | 7월까지 봉쇄 지속 | 6,000~6,500 |

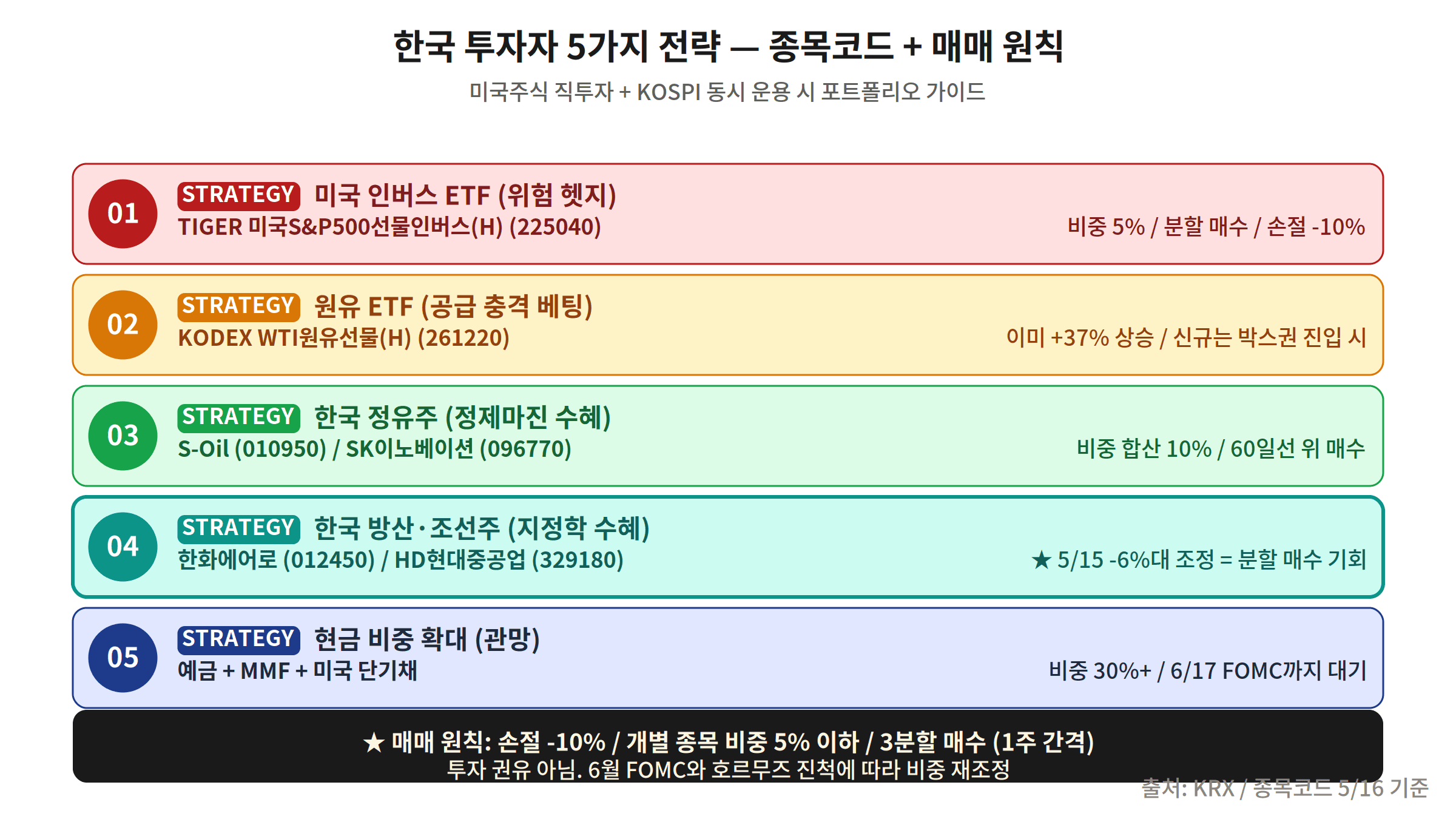

한국 투자자 WTI 유가 급등 대응 5가지 전략

5/15 KOSPI -6.12% 폭락 후 한국 투자자에게 실행 가능한 5가지 전략을 정리한다.

- 미국 인버스 ETF (위험 헷지): TIGER 미국S&P500선물인버스(H) (225040) — 비중 5% / 분할 매수 / 손절 -10%

- 원유 ETF (공급 충격 베팅): KODEX WTI원유선물(H) (261220) — 신규는 박스권 진입 시 분할 매수

- 한국 정유주 (정제마진 수혜): S-Oil (010950) / SK이노베이션 (096770) — 비중 합산 10% / 60일선 위 매수

- 한국 방산·조선주 ★: 한화에어로스페이스 (012450) / HD현대중공업 (329180) — 5/15 -6%대 조정 = 분할 매수 기회

- 현금 비중 확대 (관망): 예금 + MMF + 미국 단기채 — 비중 30%+ / 6/17 FOMC까지 대기

피해야 할 섹터: 항공주(대한항공·아시아나), 운송주(HMM·팬오션), 화학주(LG화학·롯데케미칼) — 유가 직격탄. 손절 -10% / 개별 종목 비중 5% 이하 / 3분할 매수 (1주 간격) 원칙 준수.

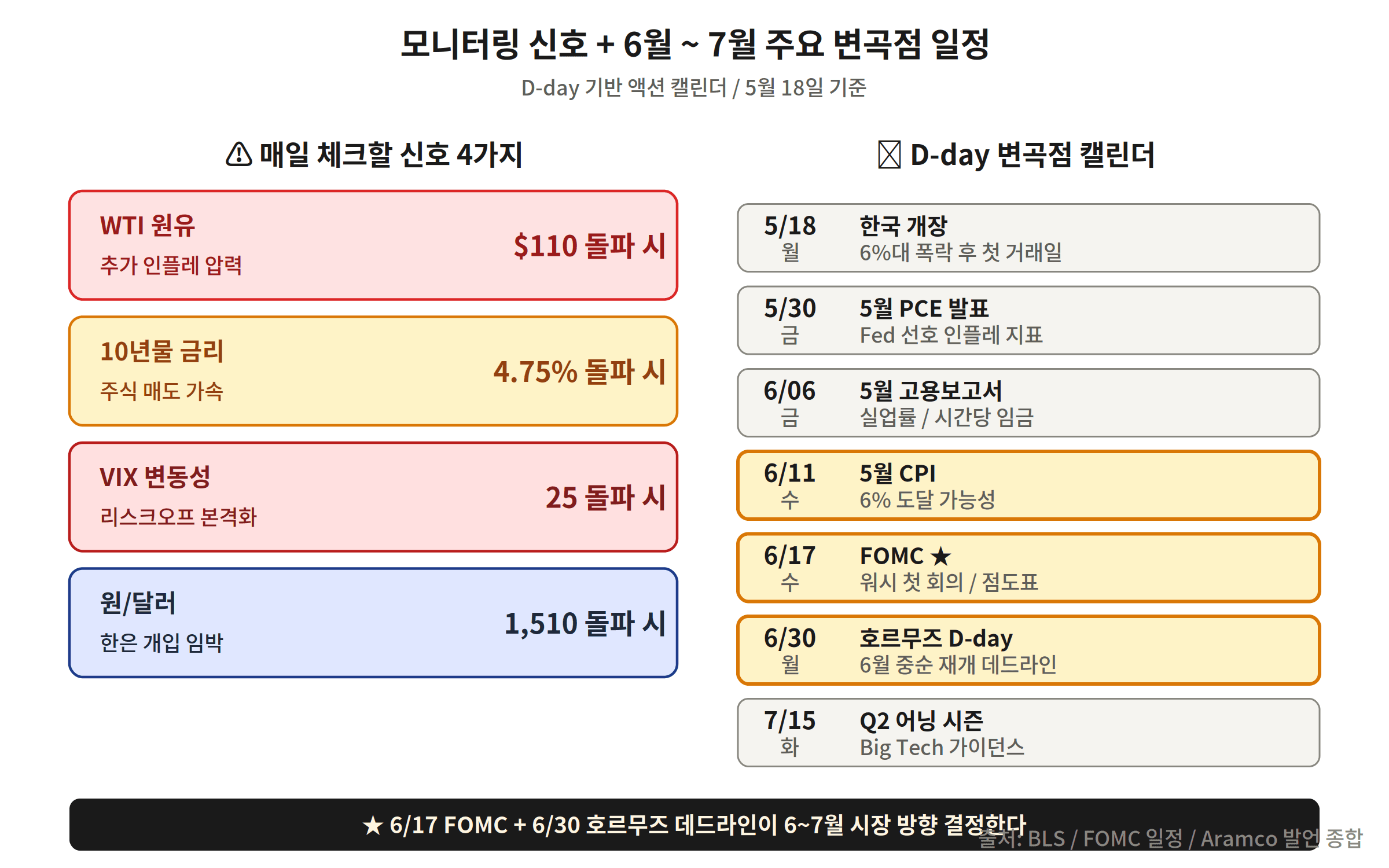

모니터링 4가지 + 6~7월 D-day 캘린더

매일 체크할 임계값: ① WTI $110 돌파 (추가 인플레이션 신호) ② 10년물 4.75% 돌파 (주식 매도 가속) ③ VIX 25 돌파 (리스크 오프 본격화) ④ 원/달러 1,510 돌파 (한국은행 개입 임박).

| 일자 | 이벤트 | 중요도 |

|---|---|---|

| 5/30 | 4월 PCE 발표 | ★★ |

| 6/11 | 5월 CPI | ★★★ |

| 6/17 ★ | FOMC + 점도표 (워시 첫 회의) | ★★★★★ |

| 6/30 ★ | 호르무즈 D-day (Aramco 데드라인) | ★★★★★ |

| 7/15 | Q2 어닝 시즌 | ★★★ |

결론 — WTI 유가 급등 시대, 박스권 45%가 메인

박스권 시나리오 45%가 메인이다. 호르무즈 부분 재개 + WTI $95~$110 박스권 + S&P 500 7,000~7,400 등락이 가장 가능성 높은 6~7월 흐름이다. 강세 25% vs 약세 30%는 6/17 FOMC + 6/30 호르무즈 데드라인이 결정한다.

S&P 500이 5,400까지 가는 GS 오일쇼크 베어케이스는 -27% 하락을 의미한다. 이 시나리오가 30% 확률로 열려 있다는 사실 자체가 현금 비중을 강화해야 할 이유다. 워시는 “인플레이션은 선택”이라고 했다. 6월 17일 FOMC가 이 발언의 진실성을 시장에 증명하는 첫 무대가 된다.