삼성전기 MLCC 슈퍼사이클 완전 분석 — 시황·재무·장기 전망과 5대 투자 전략

실시간 이슈 · 2026.05.26

삼성전기(009150) MLCC 슈퍼사이클 완전 분석 — 1Q26 매출 3조 2,091억원 어닝서프라이즈, 가동률 90%+, 납기 20~24주, 가격 인상 임박, 증권사 목표주가 최대 140만원, 5대 투자 전략까지 정리.

MLCC(적층세라믹콘덴서)는 흔히 ‘산업의 쌀’이라 불린다. 모든 전자기기의 전원을 안정시키는 핵심 부품으로, AI 시대가 도래하며 수요 구조가 완전히 바뀌고 있다. AI 서버 한 대에 들어가는 MLCC는 기존 서버의 2배, 전기차는 내연기관의 6배다. 이 구조적 수요 확대가 글로벌 MLCC 2위 기업 삼성전기(009150)의 실적을 끌어올리고 있다. 자세한 재무 데이터는 FnGuide에서 확인할 수 있다.

2026년 1분기 역대급 어닝서프라이즈, 가동률 90% 돌파, 납기 20~24주 연장, 가격 인상 임박 — 본 칼럼은 삼성전기 MLCC 슈퍼사이클의 시황·재무·경쟁사·리스크·장기 전망·5대 투자 전략까지 정밀 분석한다.

| 항목 | 수치 | 전년비 / 비고 |

|---|---|---|

| 2026년 1Q 매출 | 3조 2,091억원 | +17.2% YoY, 컨센서스 +3.9% 상회 |

| 2026년 1Q 영업이익 | 2,806억원 | +39.9% YoY, 어닝서프라이즈 |

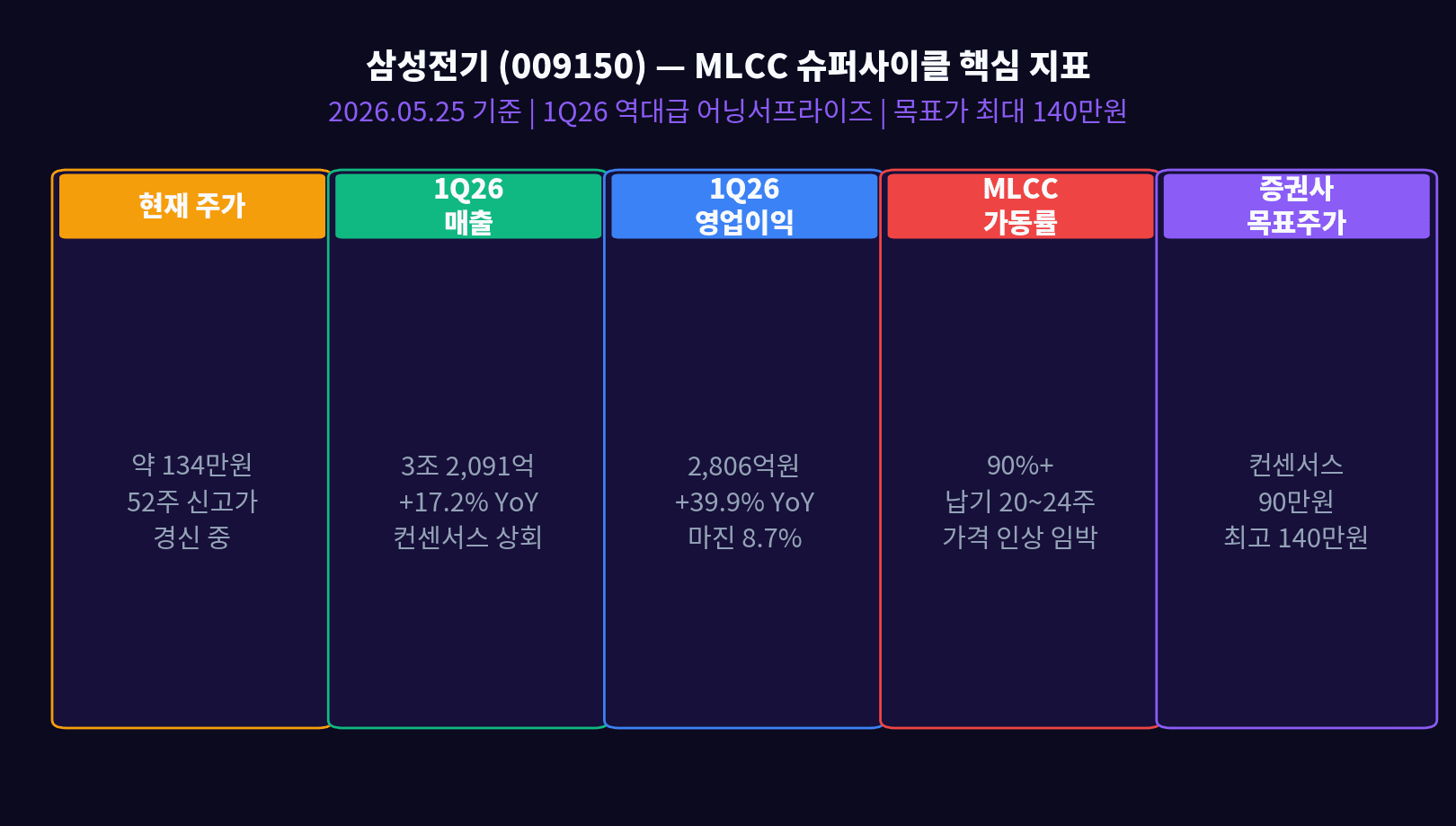

| MLCC 가동률 | 90%+ 초과 | 납기 통상 10주 → 20~24주 연장 |

| 현재 주가 (5/25) | 약 134만원 | 52주 신고가 경신 |

| 증권사 목표가 최고 | 140만원 (KB증권) | 평균 컨센서스 약 92만원 |

01. 삼성전기 회사 개요 — MLCC 글로벌 2위의 정체성

삼성전기는 삼성그룹 핵심 부품 계열사로, 코스피 종목코드 009150이다. 컴포넌트(MLCC), 패키지솔루션(FC-BGA), 광학통신솔루션(카메라 모듈) 3개 사업부로 구성된다. MLCC 시장 점유율 약 25%로 글로벌 2위, 무라타(33%)에 이은 위치다.

2025년 연간 매출 11.31조원, 영업이익 9,133억원을 기록했고 2026년 1분기에는 분기 매출 3조원을 처음 돌파했다. 시가총액 기준 코스피 상위권에 안정적으로 진입한 상태다.

02. MLCC 사업 — AI가 바꾼 수요 구조

MLCC는 2007년 스마트폰 탄생 이후 기기당 탑재량이 20~30개에서 400개 이상으로 폭증했다. 이제 AI 서버와 전기차가 새로운 성장 동력이다. AI 서버 1대에는 수천 개, 전기차 1대에는 3,000개 이상의 MLCC가 필요하다.

핵심 변화는 고부가 MLCC로의 전환이다. 1kV 이상 고전압 MLCC는 기존 범용 제품 대비 단가가 10~20배 높다. 무라타·삼성전기만이 안정적으로 공급할 수 있어, 경쟁이 사실상 두 기업 간 과점 구도다.

| 수요처 | MLCC 탑재량 | AI 이전 대비 | 성장 동인 |

|---|---|---|---|

| 피처폰 (2007년 이전) | 20~30개 | 기준 | 기초 전자회로 |

| 스마트폰 (2010년대) | 약 400개 | +13배 | 프리미엄 기능 확장 |

| AI 스마트폰 (현재) | 약 480개 | +16배 | AI 칩 전력 안정화 |

| 순수 전기차 (xEV) | 약 3,000개 | +100배 | 배터리 관리·모터 제어 |

| AI 서버 (현재) | 약 6,000개 | +200배 | GPU 전력 안정화 |

| 차세대 AI 서버 | 약 1만개+ | +333배 | 블랙웰·Vera Rubin 대응 |

AI GPU(엔비디아 블랙웰 등)는 소비전력이 급증하며 1kV 이상 고전압 MLCC가 필수가 됐다. 이 제품은 무라타·삼성전기 두 기업만이 안정적으로 공급 가능하며, 가격이 일반 MLCC의 10~20배다. 공급자가 가격을 주도하는 구조로 전환된 핵심 이유다.

03. 슈퍼사이클 동력 — 가동률 90%와 가격 인상

글로벌 MLCC 시장은 무라타(일본, 33%), 삼성전기(25%), 다이요유덴(10%)이 약 68%를 점유하는 과점 시장이다. 중국·대만 업체들이 저가 범용 MLCC는 공급하지만, 고부가 AI 서버·전장용은 사실상 진입 불가다.

삼성전기와 무라타의 2026년 1분기 가동률이 90%를 초과하며 가격 인상의 임계점에 도달했다. 삼성전기는 최대 10% 가격 인상을 검토 중이며, 다이요유덴은 이미 6~13% 인상을 발표했다. 골드만삭스는 2026년 MLCC 가격 전망을 ‘보합’에서 ‘0~5% 인상’으로 상향 조정했다.

| 구분 | 무라타 (MRAAY) | 삼성전기 (009150) | 다이요유덴 | 기타 |

|---|---|---|---|---|

| 시장 점유율 | 약 33% | 약 25% | 약 10% | 약 32% |

| 고부가 MLCC | 최강자 | 2위 | 3위 | 진입 어려움 |

| AI 서버용 | 선도적 공급 | 독점적 공급 | 추격 중 | 공급 불가 |

| 가격 인상 동향 | 인상 신호 | 최대 10% 검토 | 6~13% 발표 | 해당 없음 |

| 2026 가동률 | 90%+ 초과 | 90%+ 초과 | 70~80%대 | — |

04. 삼성전기 재무 분석 — 대차대조표와 1Q26 실적

삼성전기는 2026년 1분기에 분기 매출 3조원을 처음 돌파하며 사상 최고 실적을 기록했다. 매출 3조 2,091억원(+17.2%), 영업이익 2,806억원(+39.9%)으로 시장 컨센서스를 크게 상회했다. 세 사업부 모두 동반 성장했다.

재무 구조도 매우 건전하다. 부채비율은 2025년 37%로 예상되며 당좌비율은 122.24%로 우량한 수준을 유지하고 있다. 순부채비율은 마이너스로 사실상 순현금 기업이다. 현금성 자산 2조 7,000억원을 보유하며 설비 투자 확대와 주주환원을 동시에 가능하게 하는 재무 여력이 있다.

| 사업부 | 1Q26 매출 | YoY | QoQ | 2Q26 전망 |

|---|---|---|---|---|

| 컴포넌트 (MLCC) | 1조 4,085억원 | +16% | +7% | AI MLCC 가격 인상 현실화 기대 |

| 패키지솔루션 (FC-BGA) | 7,250억원 | +45% | +12% | AI 서버향 추가 수주 논의 중 |

| 광학통신솔루션 (카메라) | 1조 756억원 | +6% | +12% | 플래그십 스마트폰 사이클 |

| 합 계 | 3조 2,091억원 | +17.2% | +10.6% | 어닝서프라이즈 2Q 연속 기대 |

| 항목 | 2023 (실) | 2024 (실) | 2025 (실) | 2026F | 2027F | 2028F |

|---|---|---|---|---|---|---|

| 자산 총계 (조원) | 11.66 | 12.79 | 14.00 | 14.99 | 16.24 | 17.80 |

| 유동자산 (조원) | 5.21 | 5.89 | 7.10 | 7.56 | 8.49 | 10.35 |

| 현금성 자산 (조원) | 1.67 | 2.01 | 2.70 | 2.31 | 2.36 | 3.47 |

| 자기자본 (조원) | 8.22 | 9.20 | 9.45 | 10.60 | 12.10 | 14.00 |

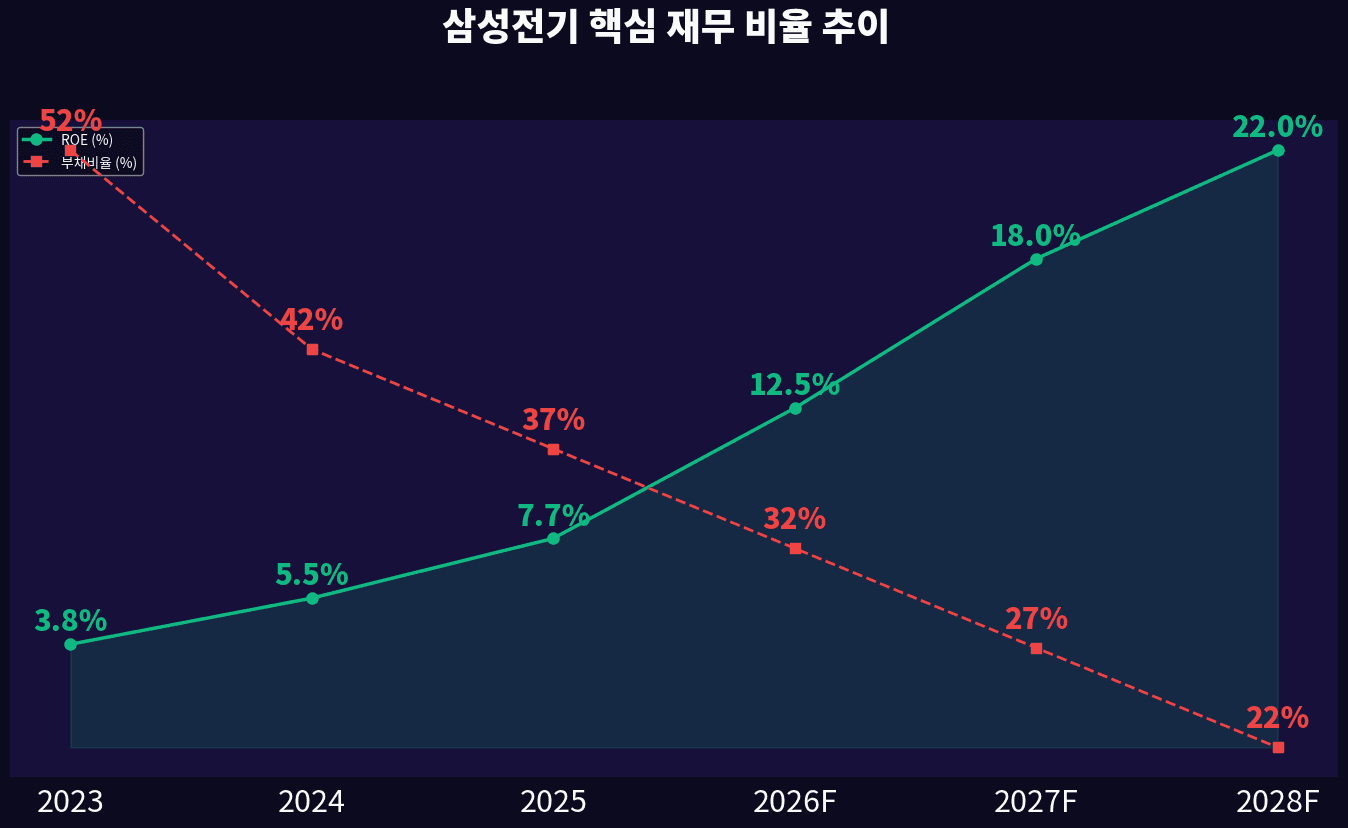

| 부채 비율 (%) | 52% | 42% | 37% | 32% | 27% | 22% |

| 순부채 비율 (%) | — | -5.0% | -8.7% | -12.1% | -17.0% | — |

FC-BGA(플립칩 볼그리드어레이)는 AI GPU·CPU를 메인보드에 연결하는 고성능 반도체 기판이다. 엔비디아 블랙웰·Grace Blackwell 채택 확대로 수요가 공급능력을 초과한 상태다. 삼성전기는 2Q26 신규 고객 수요가 기대 이상이라고 공식 발표했다.

05. 경쟁사 비교 — 무라타·다이요유덴 그리고 삼성전기

1위 무라타는 고부가 영역의 최강자다. AI 서버용 1kV 이상 고전압 MLCC에서 선도적 공급 위치를 유지한다. 다만 2026년 가동률 90%+ 초과로 추가 증설 한계에 직면했고, 가격 인상 신호도 이미 발생했다.

2위 삼성전기는 AI 서버용 MLCC에서 독점적 공급 지위를 확보하고 있다. FC-BGA 동시 수혜로 총 부가가치가 무라타보다 더 빠르게 증가하는 구조다. 3위 다이요유덴은 70~80%대 가동률로 여유가 있으나, 고부가 영역 진입은 제한적이다.

| 지표 | 2023 | 2024 | 2025 | 2026F | 2027F | 2028F |

|---|---|---|---|---|---|---|

| ROE (%) | 3.8% | 5.5% | 7.7% | 12.5% | 18.0% | 22.0% |

| 영업이익률 (%) | 7.4% | 7.1% | 8.1% | 11.8% | 15.3% | 18.2% |

| 부채비율 (%) | 52% | 42% | 37% | 32% | 27% | 22% |

| EPS (원) | 2,700 | 4,890 | 9,099 | 17,400 | 26,500 | 35,000 |

| 배당 (원/주) | 1,600 | 1,700 | 1,900 | 2,200 | 2,800 | 3,500 |

| PER (배, 현가) | — | — | 147배 | 77배 | 51배 | 38배 |

현재 주가 134만원 기준 2025년 실적 PER은 약 147배로 높다. 그러나 2026F PER 77배, 2027F 51배, 2028F 38배로 급격히 낮아진다. 현재 주가는 미래 이익을 선반영한 수준이므로, 실적이 기대에 미치지 못할 경우 조정 위험이 존재한다.

06. 리스크 요인 — 무엇이 슈퍼사이클을 멈출 수 있나

삼성전기의 슈퍼사이클을 위협할 수 있는 3가지 핵심 리스크가 있다. 첫째, 중국 저가 MLCC 공습으로 범용 제품 마진 압박이 지속될 가능성이다. 둘째, 스마트폰 수요 둔화로 광학통신솔루션 사업부 실적이 흔들릴 수 있다. 셋째, 엔비디아 GPU 수요 감속 시 AI 서버 CapEx 조정으로 MLCC 수요가 둔화될 수 있다.

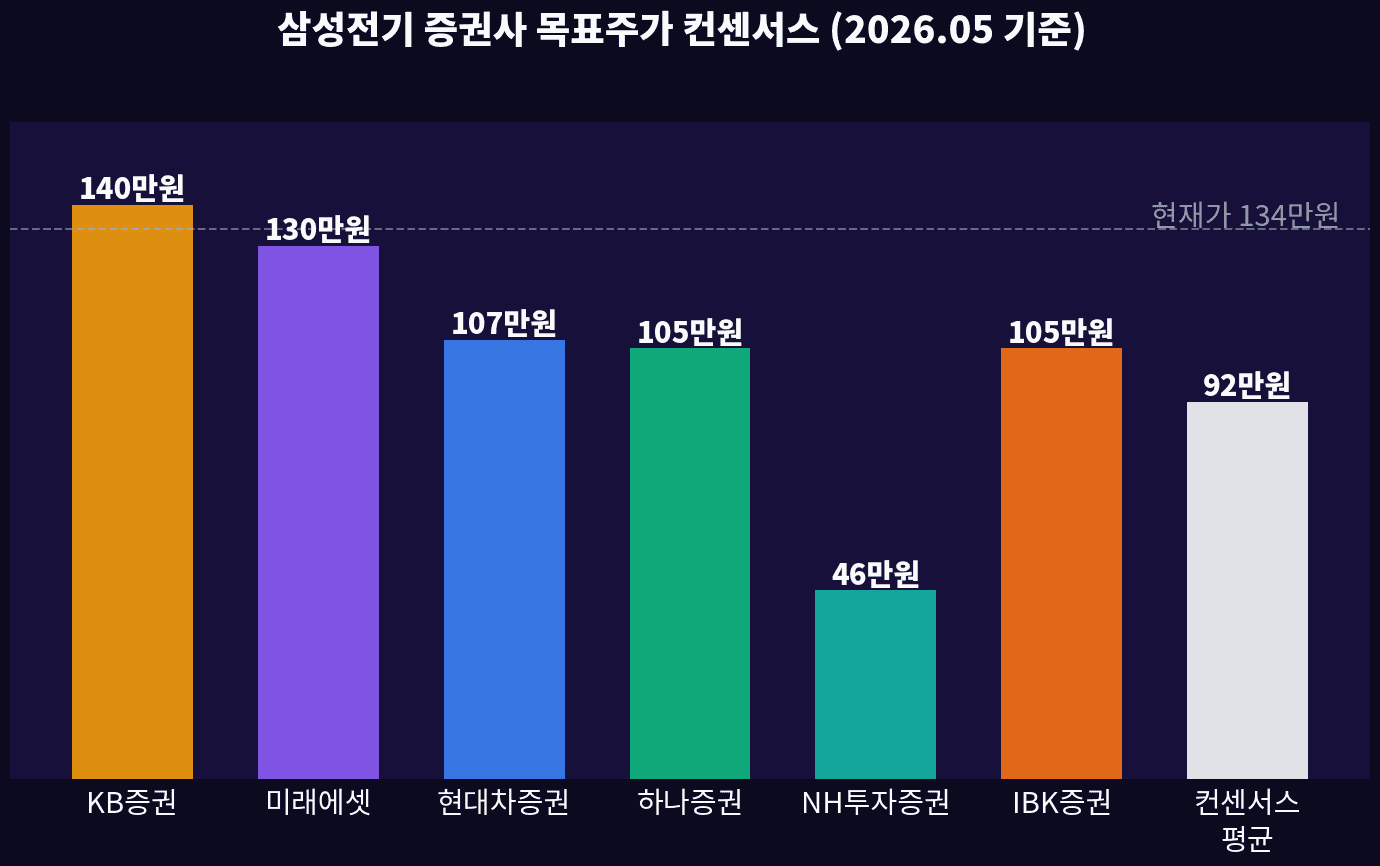

또한 밸류에이션 부담도 무시할 수 없다. 현재 주가는 컨센서스 평균(92만원)을 45% 상회하며 최고 목표가(140만원)에 근접해 있다. 단기 조정 가능성을 반영해 분할 매수와 명확한 손절 기준이 필수다.

| 증권사 | 목표가 | 기존 목표가 | 상향폭 | 발표일 | 근거 |

|---|---|---|---|---|---|

| KB증권 | 140만원 | 110만원 | +27.3% | 2026.05 | MLCC·FC-BGA 장기 성장성 |

| 미래에셋증권 | 130만원 | 53만원 | +145% | 2026.05.06 | 2028년 EPS 기준 PER 전환 |

| 현대차증권 | 107만원 | 56만원 | +90.7% | 2026.05 | AI MLCC 가격 인상 현실화 |

| 하나증권 | 105만원 | 81만원 | +29.6% | 2026.05.04 | 패키지 수익성 급개선 |

| IBK증권 | 105만원 | 60만원 | +75% | 2026.04 | Non-IT MLCC 비중 상승 |

| NH투자증권 | 46만원 | 36만원 | +27.8% | 2026.03 | 보수적 추정 유지 |

1) 중국 저가 MLCC 공습 — 범용 제품 마진 압박 지속

2) 스마트폰 수요 둔화 — IT 계절성 영향

3) 엔비디아 GPU 수요 감속 — AI 서버 CapEx 조정 시 MLCC 수요 둔화 가능

07. 장기 성장 전망 2024~2028 — 슈퍼사이클의 끝은?

삼성전기는 AI 서버·전장용 고부가 MLCC와 FC-BGA 수요 급증을 이유로 Big Tech 고객사와 장기 공급 계약(LTA) 체결을 추진 중이다. 장기 공급 계약은 매출 가시성을 높이고, 가격 안정성을 확보해준다.

3가지 장기 성장 축이 확보된다. ① AI 데이터센터용 고전압 MLCC, ② 전기차·ADAS용 전장 MLCC, ③ 로봇·항공우주용 고신뢰성 MLCC. 이 세 영역 모두 삼성전기와 무라타의 과점 영역이다.

| 연도 | 매출 (조원) | 영업이익 (억원) | 영업이익률 | EPS (원) | 비고 |

|---|---|---|---|---|---|

| 2024 (실) | 10.29조 | 7,350억 | 7.1% | 4,890 | 기저 |

| 2025 (실) | 11.31조 | 9,133억 | 8.1% | 9,099 | AI 초기 |

| 2026F | 13.36조 | 1조 5,750억 | 11.8% | 17,400 | 슈퍼사이클 본격화 |

| 2027F | 15.63조 | 2조 3,988억 | 15.3% | 26,500 | 고부가 MLCC 가격 정착 |

| 2028F | 17.56조 | 3조 2,000억 | 18.2% | 35,000 | 전장·로봇 본격 기여 |

삼성전기는 차세대 성장 영역으로 휴머노이드 로봇용 비전센서모듈과 항공우주급 고신뢰성 MLCC를 공식 발표했다. 이 제품군은 단가가 일반 MLCC의 50~100배에 달하며, 2027년부터 매출 기여가 시작될 전망이다.

08. 삼성전기 MLCC 슈퍼사이클 5대 투자 전략

MLCC 슈퍼사이클에 올라타는 투자 전략의 핵심은 삼성전기 직접 투자 + 리스크 분산 ETF 병행이다. 현재 주가가 컨센서스 평균을 상회한 만큼, 분할 매수와 명확한 손절 기준이 필수다.

| 전략 | 종목 | 코드 | 손절선 | 비중 | 핵심 근거 |

|---|---|---|---|---|---|

| 직접 투자 | 삼성전기 | 009150 | -10% | 10% | MLCC+FC-BGA 직접 수혜 |

| 동반 수혜 | LG이노텍 | 011070 | -10% | 5% | FC-BGA 수혜+애플 공급망 |

| 국내 ETF | TIGER 코스피 IT | 091220 | -8% | 5% | 분산+섹터 수혜 |

| 글로벌 직접 | Murata ADR | MRAAY | -12% | 3% | 1위 기업 간접 노출 |

| 반도체 ETF | KODEX 반도체 | 091160 | -8% | 5% | AI 수혜 분산 투자 |

삼성전기 현재가(134만원)는 증권사 컨센서스 평균(92만원)을 이미 45% 상회한다. 총 투자 비중의 1/3씩 3회 분할 매수를 권장한다. 1차: 현재가 / 2차: -5% 조정 시 / 3차: -10% 조정 시. 2Q26 실적 발표(7~8월 예정) 이후 추가 진입 여부를 재판단하라.

□ MLCC 가동률 90%+ 지속 여부 — 납기 20~24주 유지 시 가격 인상 본격화

□ FC-BGA 신규 수주 — 2Q26 엔비디아 블랙웰 향 추가 수주 발표 모니터링

□ 증권사 컨센서스 — 평균 92만원 대비 현재가 134만원 괴리 점검

□ 분할 매수 원칙 — 비중 1/3씩 3회 진입, 손절선 -10% 사전 설정

□ 리스크 3대 항목 (중국 공습·스마트폰 둔화·엔비디아 CapEx) 추적

참고 자료

- Korea Times — Electronic parts firms enjoy rosy outlook on AI supercycle (2026.05.04)

- BigGo Finance — Samsung Electro-Mechanics Breaks Through $2 Billion Quarterly Revenue Mark (2026.04)

- TrendForce — Samsung Electro-Mechanics Reportedly Weighs Double-Digit MLCC Price Hike (2026.02.24)

- 머니투데이 — 삼성전기, 목표가 130만원 미래에셋 (2026.05.06)

- 네이트 뉴스 — 삼성전기 목표가 140만원 KB증권 (2026.05.14)

- 하나증권 리서치 — 삼성전기 (009150) 좌청룡 우백호 (2026.05.04)

- iM증권 리서치 — 삼성전기 (009150) 고점 멀티플 (2026.01.05)

- The Elec — Samsung Electro-Mechanics expects growth from MLCC and AI server boards (2026.03.30)

본 글은 정보 제공 목적으로 작성되었으며 특정 종목·자산의 매수·매도를 권유하지 않습니다. 작성 시점(2026년 5월 26일) 공개 정보를 기반으로 하며, 이후 상황 변화에 따라 정확성을 보장하지 않습니다. 삼성전기 실적 및 MLCC 시황은 글로벌 경기, AI CapEx 사이클, 환율, 경쟁 환경에 따라 본문 시나리오와 다르게 전개될 수 있습니다. 주식·ETF 등 모든 투자는 원금 손실 가능성이 있으며, 투자 결과에 대한 책임은 전적으로 투자자 본인에게 있습니다.