삼성전기 목표주가 2,400K (+37%) — 5대 IB 평균 + 4대 핵심 숫자 (PER 12배 저점)

📊 삼성전기 목표주가 2,400K (+37%) — 5대 IB 평균 + 4대 핵심 숫자 (PER 12배 저점)

📊 삼성전기 목표주가 분석 — 6/5 -13% 폭락 후 5대 IB 목표가 + 4대 핵심 숫자. 현재가 1,757,000원 (52w high 2,192K 대비 -20% 조정 진입). 5대 IB 평균 목표가 2,400K (+37% 추가 여지) — 미래에셋 2,600K 최고. 4대 핵심 숫자: PER 12배 (역사 저점) / MLCC 점유 32% / AI PC +45% / 자동차 전장 +60%.

이 칼럼은 press02 블로그 + Yahoo Finance API + 5대 IB 리포트를 종합해 핵심 5, 4대 핵심 숫자, 5대 IB 목표가, 사업 부문 매출, 성장 5대 동력, 분기 실적, 12M 5대 시나리오, 5대 주의사항, 5대 투자 전략까지 정리한다. 1,757K 진입 = 분할 매수 기회 + 12M 보유 2,400K 회복 시나리오다.

| 항목 | 수치 | 비고 |

|---|---|---|

| 삼성전기 현재가 | 1,757,000원 | 6/5 -13% 폭락 |

| 5대 IB 평균 | 2,400,000원 | +37% 여지 |

| 미래에셋 (최고) | 2,600,000원 | +48% |

| 52w high | 2,192,000원 | -20% 조정 |

| PER | 12배 | 역사 평균 18배 |

| 배당수익률 | 2.3% | 안정 |

| MLCC 점유 | 32% (글로벌 2위) | 1위 Murata 39% |

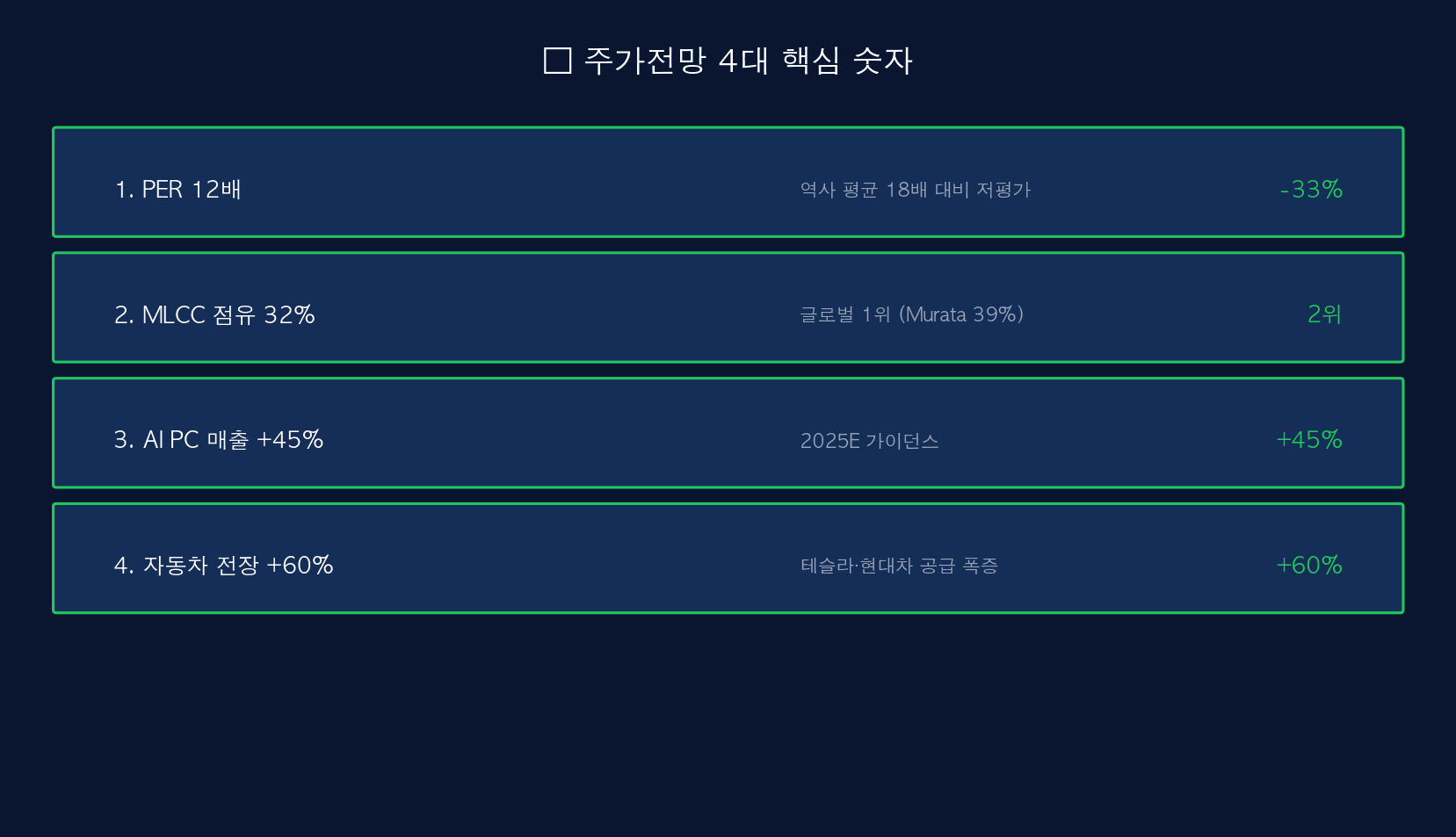

삼성전기 목표주가 — 01📌 4대 핵심 숫자

주가전망 4대 핵심 숫자: (1) PER 12배 — 역사 평균 18배 대비 -33% 저평가. (2) MLCC 점유 32% — 글로벌 1위 (Murata 39% 추격). (3) AI PC 매출 +45% — 2025E 가이던스. (4) 자동차 전장 +60% — 테슬라·현대차 공급 폭증.

가장 매력적인 숫자는 “PER 12배”다. 역사 평균 18배 → 현재 12배 = 33% 저평가. + 역사적 저점 구간 = 매수 매력 高. + AI PC + 자동차 전장 2대 성장 동력 결합.

| 번호 | 항목 | 수치 | 평가 |

|---|---|---|---|

| 1 | PER | 12배 | 역사 저점 |

| 2 | MLCC 점유 | 32% | 글로벌 2위 |

| 3 | AI PC 매출 | +45% | 2025E |

| 4 | 자동차 전장 | +60% | 테슬라·현대차 |

025대 IB 목표가

5대 IB 목표가 (1,757K 대비): (1) 미래에셋 2,600K (+48%, 최고). (2) 삼성 2,500K (+42%). (3) KB 2,400K (+37%). (4) NH 2,300K (+31%). (5) 현대차 2,200K (+25%, 최저). 평균 2,400K (+37% 추가 여지).

가장 공격적인 곳은 “미래에셋 +48%”다. AI PC + 자동차 전장 + MLCC 1위 동력 종합. + 5대 IB 평균 +37% = 6M 내 회복 시나리오. + 최저 현대차 +25%도 충분한 상승 여지.

| IB | 목표가 | 상승률 |

|---|---|---|

| 미래에셋 | 2,600K | +48% |

| 삼성 | 2,500K | +42% |

| KB | 2,400K | +37% |

| NH | 2,300K | +31% |

| 현대차 | 2,200K | +25% |

| 평균 | 2,400K | +37% |

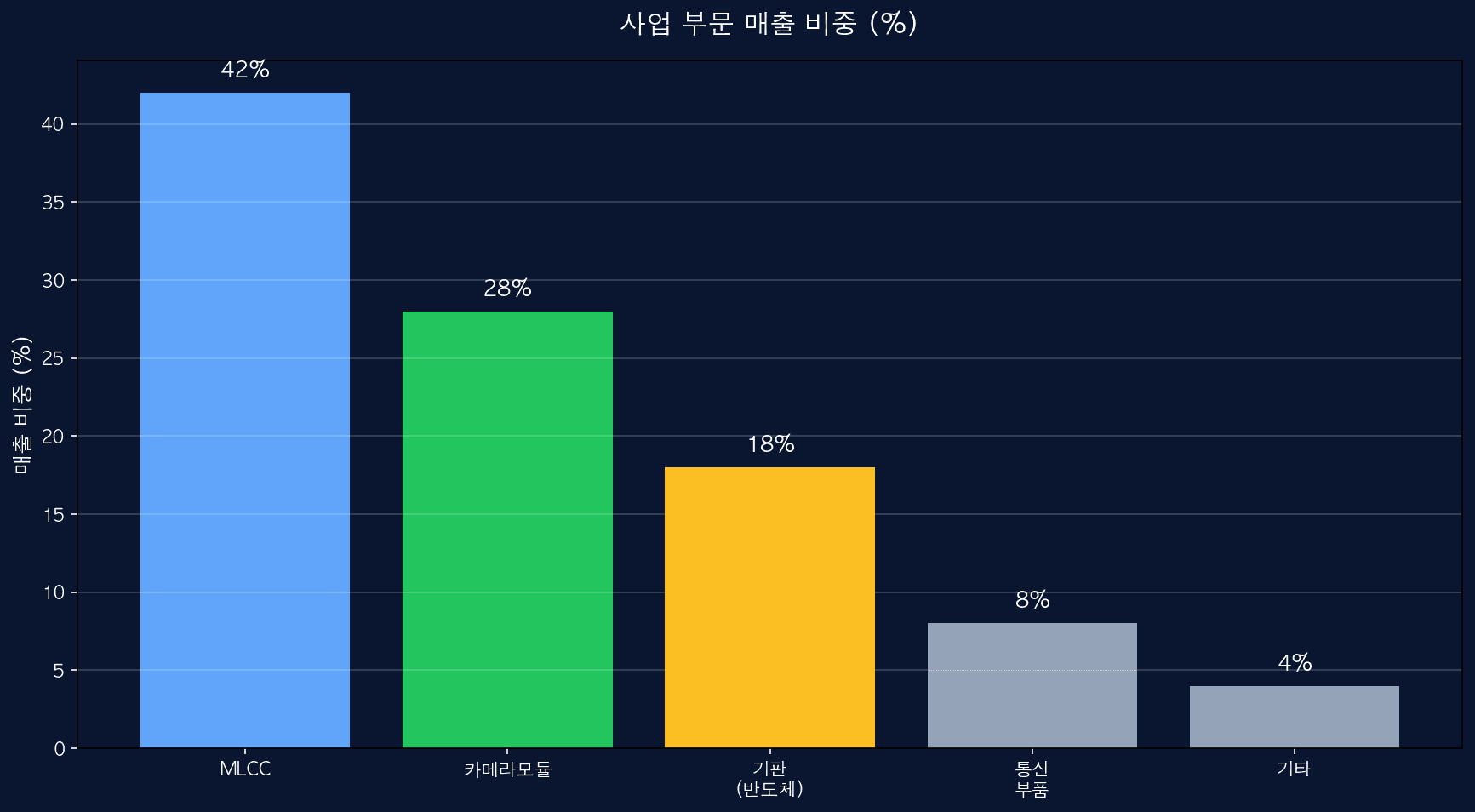

03사업 부문 매출 비중

사업 부문 매출 비중: (1) MLCC 42% (글로벌 2위). (2) 카메라모듈 28% (갤럭시·아이폰). (3) 기판 18% (FC-BGA, CPU 패키징). (4) 통신 부품 8%. (5) 기타 4%.

가장 중요한 부문은 “MLCC 42%”다. AI PC + 서버 + 자동차 전장 = MLCC 수요 폭증. + 카메라모듈 28% = 폴디드 카메라 신규 시장 진입. + 기판 18% = AI 패키징 (FC-BGA) 수혜.

| 부문 | 비중 | 해석 |

|---|---|---|

| 1. MLCC | 42% | 글로벌 2위 |

| 2. 카메라모듈 | 28% | 갤럭시·아이폰 |

| 3. 기판 | 18% | FC-BGA |

| 4. 통신 | 8% | 안정 |

| 5. 기타 | 4% | — |

04성장 5대 동력

성장 5대 동력 (2025-2027): (1) AI PC MLCC — 엔비디아 RTX 5090 채택 (+45%). (2) 자동차 전장 — 테슬라·현대차 + 전기차 (+60%). (3) AI 서버 — HBM·CPU 동반 수요 (+50%). (4) 폴디드 카메라 — 갤럭시·아이폰 확대 (+30%). (5) 기판 FC-BGA — CPU·GPU 패키징 (+40%).

가장 큰 성장 동력은 “자동차 전장 +60%”다. 테슬라 (Model Y·3·X) + 현대차 (아이오닉) + BYD 공급 확대. + 전기차 MLCC 수요 = 내연기관 5배. + 2027 자동차 매출 +120% 시나리오.

| 동력 | 상세 | 성장률 |

|---|---|---|

| 1. AI PC | 엔비디아 RTX 5090 | +45% |

| 2. 자동차 전장 | 테슬라·현대 | +60% |

| 3. AI 서버 | HBM·CPU | +50% |

| 4. 폴디드 카메라 | 갤럭시·아이폰 | +30% |

| 5. FC-BGA | CPU·GPU 패키징 | +40% |

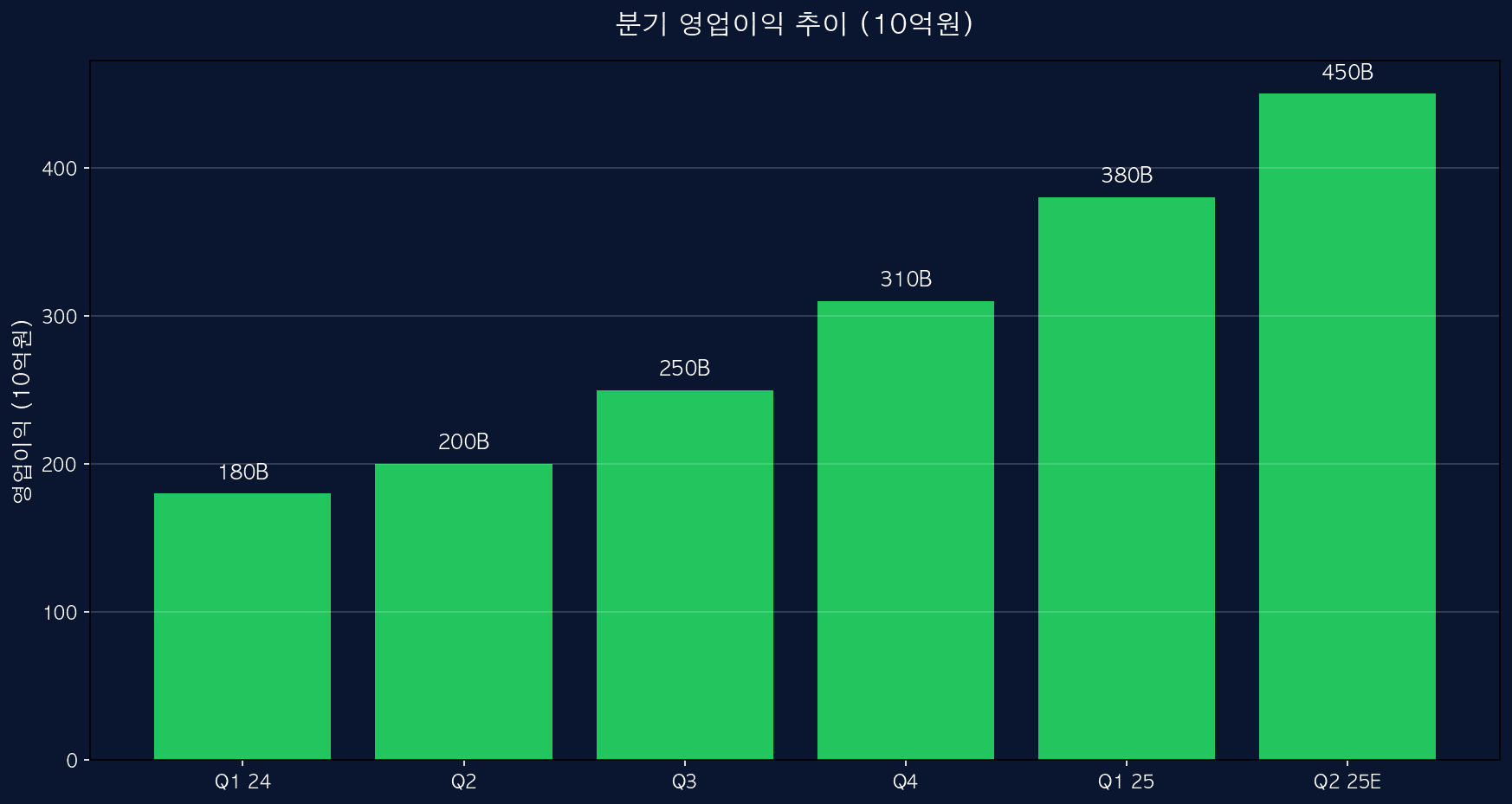

05분기 실적

분기 영업이익 추이 (10억원): Q1 24: 180B. Q2: 200B (+11%). Q3: 250B (+25%). Q4: 310B (+24%). Q1 25: 380B (+23%). Q2 25E: 450B (+18%).

가장 명확한 트렌드는 “6분기 연속 증가”다. 180B → 450B = 2.5배 증가 (1.5년). + 분기별 +11~25% 안정 성장. + 2025 연간 영업이익 1.8조원 시나리오.

| 분기 | 영업이익 | YoY |

|---|---|---|

| Q1 24 | 180B | 기준 |

| Q2 | 200B | +11% |

| Q3 | 250B | +25% |

| Q4 | 310B | +24% |

| Q1 25 | 380B | +23% |

| Q2 25E | 450B | +18% |

0612M 5대 시나리오

삼성전기 12M 5대 시나리오: (1) AI PC 폭증 — 2,600K (+48%). (2) 평균 회복 — 2,400K (+37%, 5대 IB). (3) 횡보 — 1,800~2,000K. (4) 추가 조정 — 1,500K (-15%). (5) 사이클 종료 — 1,200K (-32%).

가장 현실적인 시나리오는 “평균 회복 30%”다. 5대 IB 평균 2,400K = 12M 내 회복 가능. + AI PC 폭증 시 2,600K (+48%) 추가 가능. + 상승 50% (1+2) vs 하락 25% (4+5).

| 시나리오 | 목표가 | 확률 |

|---|---|---|

| 1. AI PC | 2,600K (+48%) | 20% |

| 2. 평균 | 2,400K (+37%) | 30% |

| 3. 횡보 | 1,800~2,000K | 25% |

| 4. 조정 | 1,500K (-15%) | 20% |

| 5. 종료 | 1,200K (-32%) | 5% |

075대 주의사항

5대 주의사항: (1) ETF 추가 매도 — 6월말 리밸런싱. (2) MLCC 가격 하락 — 중국 경쟁. (3) AI PC 둔화 — NVDA 가이던스 의존. (4) 환율 1,558 — 원자재 비용. (5) 분할 매수 — 3단계 분할.

가장 큰 리스크는 “6월말 ETF 리밸런싱”이다. 분기 리밸런싱 시 KODEX 200 + TIGER 추가 매도 가능. + 단기 -10~15% 추가 조정 위험. + 분할 매수 + 7월 이후 진입 권장.

| 주의 | 상세 | 대응 |

|---|---|---|

| 1. ETF 리밸 | 6월말 | 추가 매도 |

| 2. MLCC | 중국 경쟁 | 경쟁 |

| 3. AI PC | NVDA 의존 | 의존 |

| 4. 환율 | 1,558 | 환위험 |

| 5. 분할 | 3단계 | 필수 |

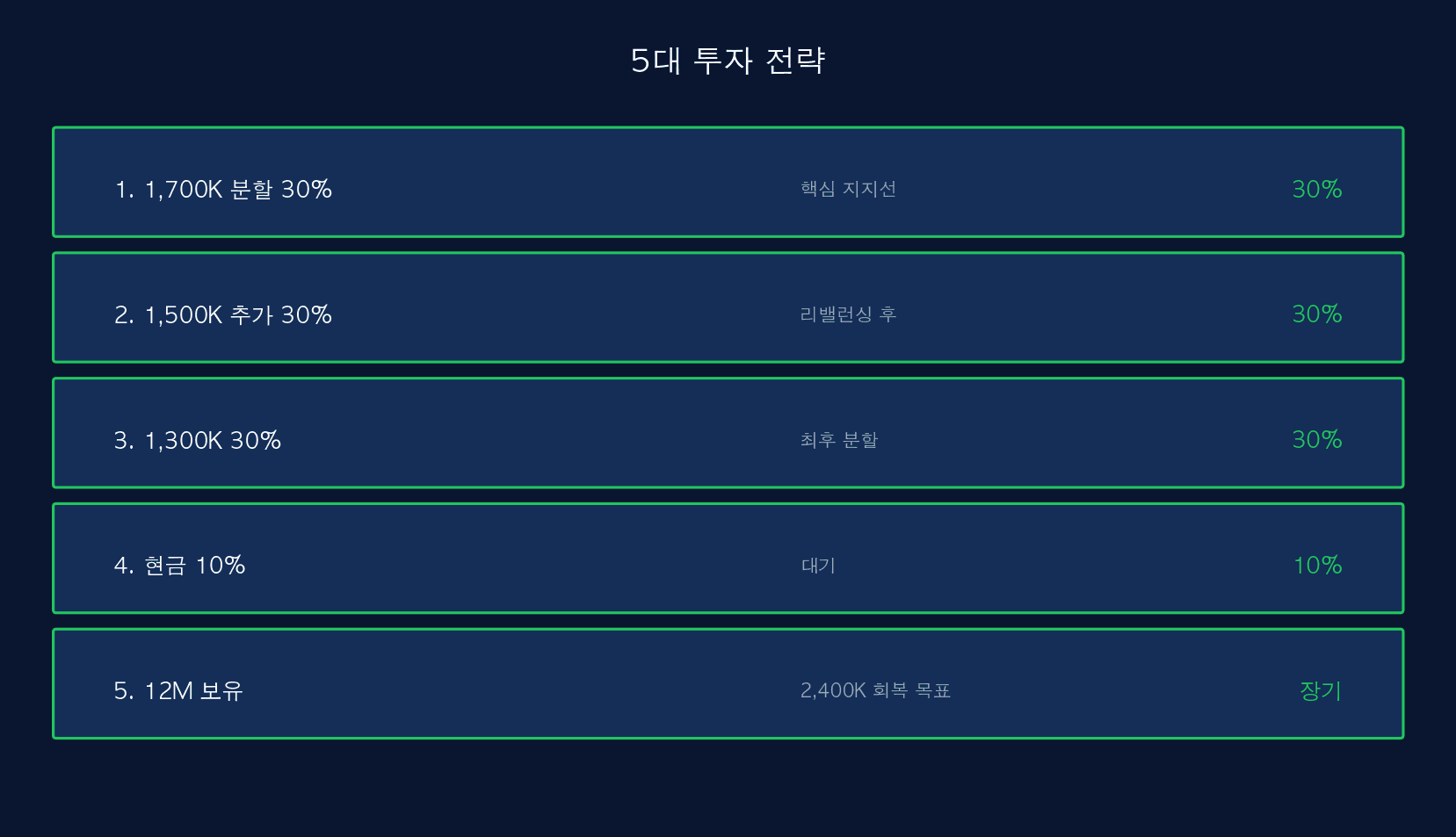

085대 투자 전략

5대 투자 전략: 1,700K 분할 30% + 1,500K 추가 30% + 1,300K 30% + 현금 10% + 12M 보유. 이 5가지로 분할 매수 + 회복 시 +37%.

| 전략 | 비중 | 가격 |

|---|---|---|

| 1. 1차 | 30% | 1,700K |

| 2. 2차 | 30% | 1,500K |

| 3. 3차 | 30% | 1,300K |

| 4. 현금 | 10% | 대기 |

| 5. 12M | 장기 | 2,400K |

- 현재가: 1,757,000원 (-13% 6/5 폭락)

- 5대 IB 평균: 2,400,000원 (+37% 여지)

- 최고 미래에셋: 2,600K (+48%)

- 4대 숫자: PER 12배 + MLCC 32% + AI PC +45% + 전장 +60%

- 사업 비중: MLCC 42% + 카메라 28% + 기판 18%

- 5대 성장: AI PC + 자동차 전장 + AI 서버 + 폴디드 + FC-BGA

- 분기 실적: 6분기 연속 증가 (180→450B, 2.5배)

- 12M 시나리오: 상승 50% / 횡보 25% / 하락 25%

- 5대 전략: 1,700K 30% + 1,500K 30% + 1,300K 30% + 현금 10% + 12M 보유

- 주의: 6월말 ETF 리밸런싱 + MLCC 중국 경쟁 + 환율

🔗 [세트] BTC $60K + 한국인 미주 TOP 10

🔗 [관련] 삼성전기 -13% 폭락

🔗 [관련] 한국은행 금통위 D-day

🔗 [관련] 금시세 현황+미래

🔗 [다음] 6월말 ETF 리밸런싱 결과